Technická analýza: Další býčí divergence na trhu se zlatem a stříbrem

Přestože cena zlata dosáhla v pátek 21. října další nejnižší ceny za posledního dva a půl roku, trh nakonec dokázal zvrátit nepříznivý vývoj a posunout cenu na týdenní bázi o 0,7 % výše. Stříbro si vedlo mnohem lépe, jeho cena poskočila o 6,6 %.

Před týdnem jsem uváděl, že by ideální variantou vývoje byla další mezitržní býčí divergence, při které by cena zlata spadla pod letošní minimum (pod 1 615 USD z unci), ale bez toho, aby na ní uzavřela na týdenní bázi. Nutný je rychlý návrat se silným odrazem ceny. Trh se stříbrem měl pak pro býčí scénář udržet minimum z 1. září.

Uvedený scénář se v uplynulém týdnu naplnil na trhu s futures. Nejaktivnější prosincový kontrakt na zlato na burze COMEX utvořil nové roční minimum, přičemž spotová cena vytvořila dvojitý náraz na 1 615 USD. Následně přišel tentýž den 3% odraz k 1 675 USD. Trh se stříbrem naopak poměrně komfortně korigoval "pouze" k ceně 18,20 USD za unci, čímž byl kurz celkem vzdálen minimu 17,55 USD z 1. září. Jelikož trh s futures byl hlavním tahounem posledního propadu ceny, považuji tuto divergenci za velice významnou.

Dočkali jsme se tedy další silné býčí divergence mezi zlatem a stříbrem (první nastala 28. září). V kombinaci s velice býčí strukturou pozic COT na burze COMEX jde o hodně povzbudivý faktor. Také další technické indikátory naznačují, že již mohlo nastat cenové dno určitého významu. Týdenní i denní slow stochastic je také v divergenci. Nicméně je potřeba mít na paměti, že příští týden zasedá americká centrální banka, což by mohlo vyvolat další tlak na cenu a možná opětovný test letošního minima.

Ale zpět k vývoji pozic v COT reportech. Když ceny zlata i stříbra vystřelily začátkem října výše, nebyl jsem příliš nadšený z toho, že velká čtyřka na obou trzích nashortovala oba kovy ve velkém. Bylo to proto, že přílišná a brzká agresivita prodejů ze strany komerčních obchodníků je většinou známkou toho, že nehodlají pustit ceny výše. Tato jejich obchodní taktika je zpětně patrná z COT reportů a minimálně v uplynulých 15 letech bychom našli nesčetně takových případů, kdy agresivní prodeje commercials zastavily každou cenovou rally.

Ale poslední COT report (k 18. říjnu) potvrdil, že právě velká čtyřka se zbavila většiny SHORT pozic, které otevřela v prvním říjnovém týdnu. To je bezesporu další skvělý ukazatel. Naopak spekulanti z kategorie Managed Money si nedali pokoj a vrátili se do prodejních (SHORT) pozic na téměř úplném dně, a to i přes zkušenost, že podobné SHORT pozice museli uzavírat se ztrátou před necelým měsícem, kdy nastala takzvaná SHORT covering rally. Celá situace působí tak, že se MM většinou nechají vlákat do medvědí pasti, následně si olížou finanční rány a opět se jako kdyby bezmyšlenkovitě vrhají při dalším poklesu ceny do nových prodejů. Zda se tentokrát nemýlí, zjistíme brzy.

Tím, jak obchodování futures na zlato a stříbro převážně dominuje cenotvorbě kovů, je v podstatě paradoxní, že je zapotřebí právě silných nákupů ze strany MM k tomu, aby se kurzy kovů opět posunuly výše. Tato dichotomie je zvláště zřetelná v poslední době, kdy se cenotvorba na trhu s fyzickými kovy oddělila od trhu papírového (derivátového).

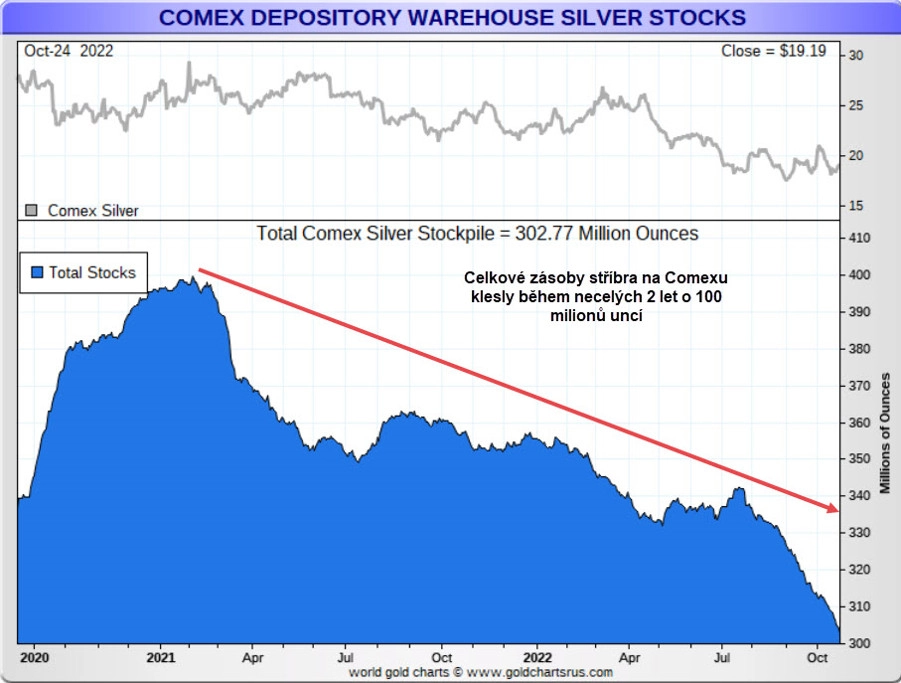

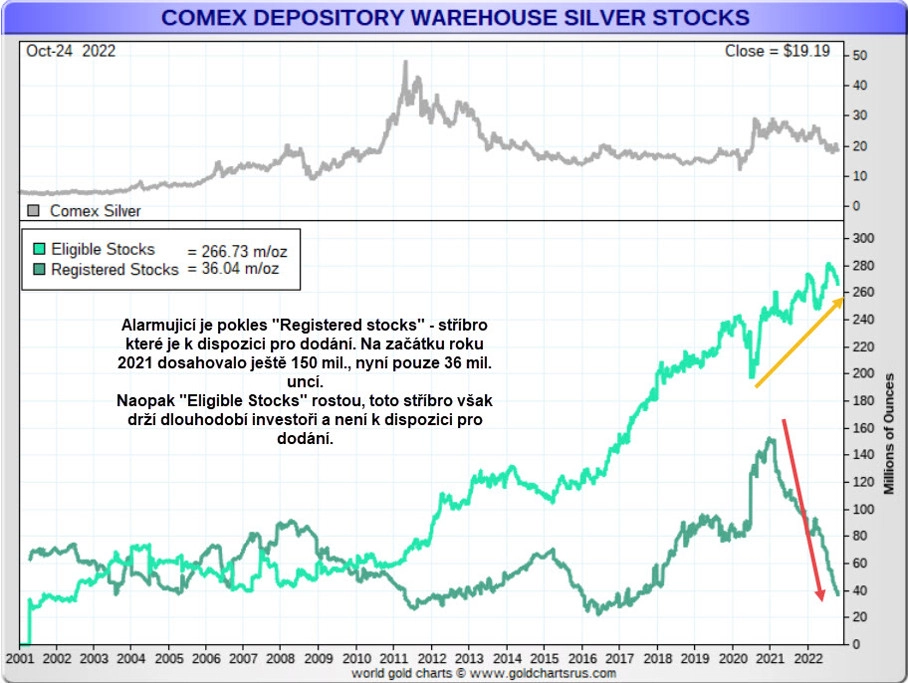

Prémie u fyzického stříbra je totiž aktuálně nejvyšší v historii a trh s fyzickým kovem je v totálním nabídkovém stresu. Celkové zásoby stříbra na trhu COMEX jsou nejnižší od dubna 2020, ale stříbro, které je k dispozici pro skutečné dodání (registered silver), dosahuje jen objemu 36 milionů uncí. Velká část tohoto stříbra byla totiž převedena do zásob typu "eligible stocks", což je stříbro, které sice leží v trezorech burzy COMEX, ale pro dlouhodobé investiční účely, a není tedy k dispozici pro dodání (jedině snad za mnohem vyšší ceny). Nedávno jsme také informovali, jak mizí stříbro z londýnských trezorů LBMA, kde zásoby kovu klesly nejníže za posledních 6 let, přičemž tento trend nadále zesiluje.

Tento i příští týden tak nejspíše opět přinese zvýšenou volatilitu na trhu s kovy. Ve čtvrtek zasedá Evropská centrální banka a příští středu Fed. Centrální banky svým postojem k úrokovým sazbám a monetární politice rozhodně rozhýbou i trh se zlatem, jež je především monetárním kovem.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality