Připravte své portfolio na chaos aneb hrstka aktiv do šílené doby cel

Obchodní války jsou reálná hrozba. Od víkendu, kdy Donald Trump podepsal nařízení zavádějící 25% clo na dovoz zboží z Kanady a Mexika, je sice zase všechno jinak, šéf Bílého domu ale ukázal, že nežertuje. Když něco chce, je připravený vynutit si to silou, v tomto případě zaváděním cel. Pro investory, kteří ze všeho nejvíce nenávidí nejistotu, tak podle všeho začíná náročné období.

V první řadě by investoři měli počítat se zvýšenou volatilitou a měli by pamatovat na potřebu co nejširší diverzifikace portfolia. Ta teď ještě nabývá na významu, protože Donald Trump při svém impulzivním rozhodování může zasáhnout cokoli a v jakékoli míře z minuty na minutu, načež stejně rychle může "tresty" zase odvolat.

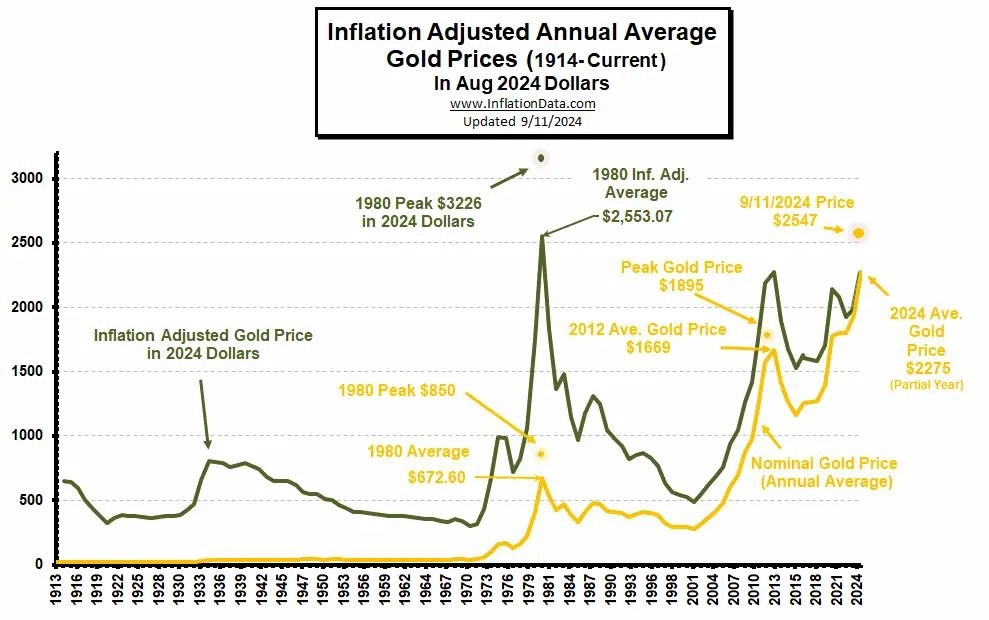

Stratéžka z americké investiční banky Goldman Sachs Samantha Dartová investorům hledajícím bezpečí doporučuje věnovat pozornost zlatu. "Riziko cel coby univerzálního nátlakového nástroje Trumpovy administrativy je silně proinflační. Z toho důvodu by investoři měli v portfoliích vyhradit prostor zlatu, jež historicky funguje jako inflační hedge," říká Dartová, jejíž tým nedávno potvrdil, že očekává nárůst ceny žlutého kovu do druhého čtvrtletí 2026 na 3 000 USD za trojskou unci. Současně Dartová zlato vnímá jako pojistku z pohledu rostoucího zadlužení Spojených států.

Nominální a inflační očištěná cena zlata (v dolarech za trojskou unci), zdroj: inflationdata.com

Druhým tipem Dartové je ropa, která opakovaně potvrzuje svou roli pojistky proti nepříznivému vývoji na poli geopolitiky a také proti inflaci. Trump sice chce, aby američtí těžaři zprovoznili každou vrtnou soupravu, kterou mají k dispozici, otázkou ale podle stratéžky je, jakými nástroji je chce přesvědčit, že těžba tempem, které trh může snadno vychýlit z rovnováhy a způsobit kolaps cen ropy, je ta nejlepší možná cesta.

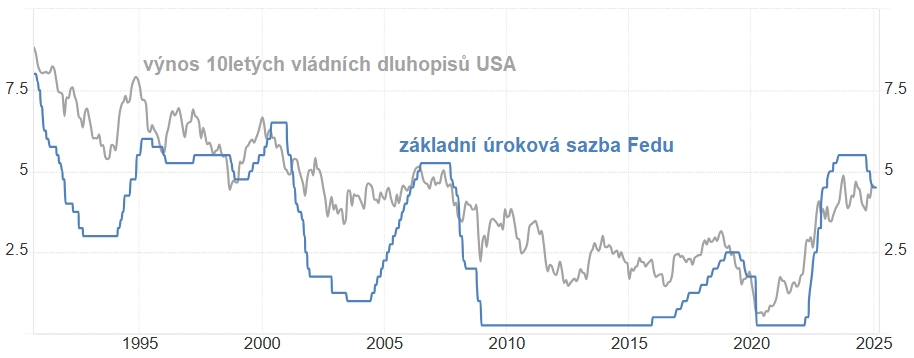

Kathryn Kaminská, stratéžka z AlphaSimplex, vnímá, že část investorů hledá pomyslný úkryt na trhu amerických vládních dluhopisů, sama ale před bondy varuje. "Cla vytvářejí tlak na růst inflace a v prostředí rostoucí inflace je omezený prostor pro snižování úrokových sazeb Fedu. Pokud přitom nebudou klesat sazby centrální banky, nebudou se snižovat ani výnosy dluhopisů, a tedy neporostou jejich ceny," vysvětluje.

Základní úroková sazba Fedu a výnos 10letých vládních dluhopisů USA (v %), zdroj: tradingeconomics.com

Na akciovém trhu je pak podle Kaminské cítit víra v to, že se s prostředím případných obchodních válek budou obecně lépe vyrovnávat velké zdravě hospodařící firmy. Jinými slovy se tak podle ní opět "odkládá" dlouho vyhlížený comeback akcií firem s malou tržní kapitalizací a lze spekulovat na další růst cen akcií společností s mezinárodním byznysem založeným výhradně či v převažující míře na službách.

Zdroj: Goldman Sachs

Aktuality