KONTEXT: Nemovitosti (ne)čeká prudká korekce, nakoupit se slevou (ale) půjde i v Česku

Signály zpomalení se množí a společně s nimi i spekulace o tom, kterým sektorům hrozí (ne)zdravá korekce. Jedním z nejčastěji skloňovaných je bydlení, jehož cena je na mnoha místech světa na maximech. Pád z nich by mohl srazit globální ekonomiku na úroveň nejslabšího růstu od roku 2010, varuje společnost Oxford Economics. Kauzalita nicméně může být obousměrná, a levnější nemovitosti tak mohou být příčinou i důsledkem blížícího se hospodářského útlumu.

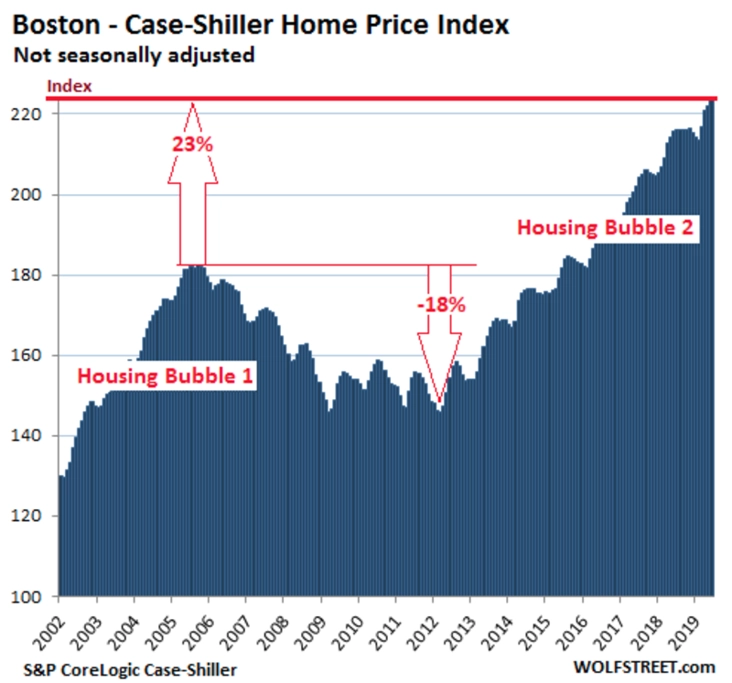

Pokud dojde k propadu cen nemovitostí a zároveň utlumení investic do sektoru, může světová ekonomika v příštím roce vzrůst jen o 2,2 %, tedy nejméně od roku 2010, varovali nedávno analytici z Oxford Economics. Signály chystaného uvolnění měnové politiky ze strany velkých centrálních bank (a globálně dvaatřicet škrtů sazeb od začátku roku) tuto hrozbu sice na pohled částečně tupí, nová hromada likvidity ale nemusí korekcím na některých místech zabránit. Například v USA růst cen nemovitostí v červnu popatnácté v řadě zpomalil a očištěn o inflaci již trh šlape vodu.

Sám Robert Shiller, nositel Nobelovy ceny za ekonomii a otec ostře sledovaného nemovitostního indexu, nedávno prohlásil, že by nebyl "ani trochu překvapen", kdyby ceny domů začaly klesat. A podobně hovoří i další experti s poukazem na to, že v některých oblastech a segmentech již ke korekci dochází (ceny nemovitostí v Seattlu se meziročně propadly, kondominia v New Yorku se vrátila na ceny ze srpna 2017 a trh s bydlením v Sanfranciském zálivu stagnuje). Jinde se ale dále zdražuje, a to i výrazně nad úrovně, ze kterých se padalo při prasknutí předchozí bubliny.

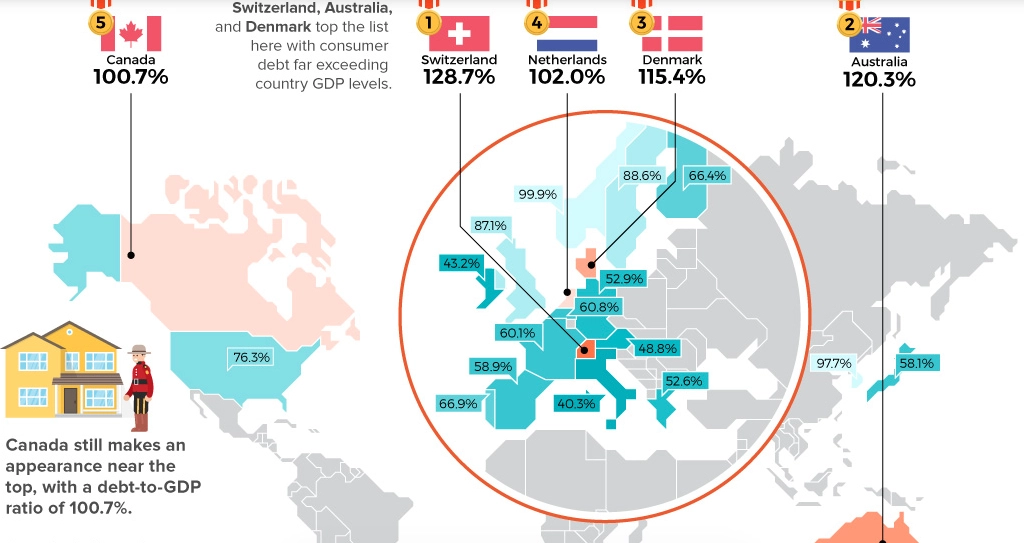

USA nejsou jediným trhem, kde ceny bydlení trhají rekordy a kde se hlasitě spekuluje o hrozbě kolapsu o desítky procent. V tomto směru táhnou globální peleton Kanada, Austrálie, Novým Zéland a do menší míry některé ekonomiky (zejména severní) Evropy. Přičteme-li přitom k tradičním ukazatelům zahřátí nemovitostního trhu míru zadlužení domácností, zjistíme, že pomyslný Damoklův meč korekce visí na nejtenčí niti nad Kanadou a Austrálií, v Evropě pak nad Nizozemskem. V jejich případě je totiž podle všeho bublina živena (také) neudržitelným domácím dluhem.

Nová dávka opojné likvidity nakombinovaná s (alespoň z pohledu globálního kapitálu stále ještě) prostupnými hranicemi může očekávaný propad na mnoha místech oddálit. Platí totiž zlaté pravidlo nového abnormálu, které zní, že se příliš mnoho peněz honí za omezeným počtem investičních příležitostí.

To mimo jiné hýbe i českým nemovitostním trhem, shodli se v rámci ABCD investora šéf pražské burzy Petr Koblic a člen představenstva Conseq Investment Management Lukáš Vácha. V případě zakopnutí globální ekonomiky nevylučují korekci o 10-15 %, kolaps realitního trhu ale nečekají.

Záznam toho nejzajímavějšího z premiérové ABCD investora najdete ve formě podcastů na webu www.azinvestora.info. Ty nabízejí i průběžně doplňované informace o příští živé debatě, pravidelných investičních seminářích, s nimiž cyklus vyráží do krajů, a v neposlední řadě archiv expertních tipů pro sestavování vítězného investičního portfolia.