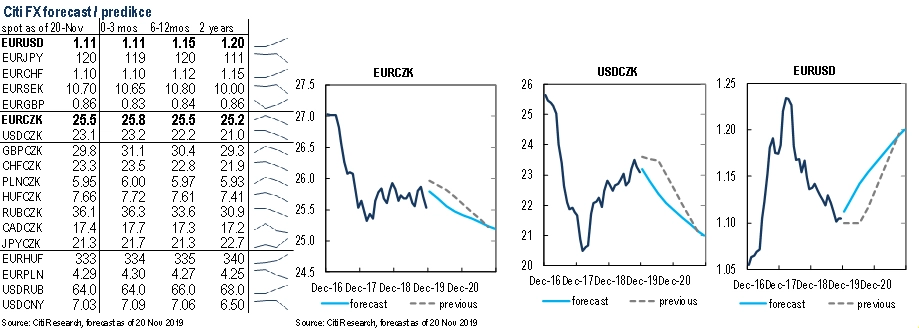

Aktuální FX výhled Citigroup: Koruna posílí dříve, podstatný je pro ni i trh s EUR/USD

Listopadová predikce vývoje kurzů měn přináší změnu. Čekáme o něco silnější českou korunu již v ve 12měsíčním horizontu, v krátkodobém výhledu by pak česká měna měla být o něco méně slabší, než jsme dosud předpokládali.

Důvodem pro vývoj směrem k silnější koruně je obecně pozitivnější přístup trhu k měnám rozvíjejících se zemí a také lepší než očekávaná makrodata. Korunu vyhlížíme silnější i v horizontu 6-12 měsíců, což odráží očekávání oživení zahraniční poptávky ve druhé polovině roku 2020, ale i změnu ve výhledu pro EUR/USD (nově pro toto období čekáme 1,15).

Ačkoli nečekáme recesi v USA, výhled amerických sazeb je pro dolar spíše negativní. Oslabení americké měny bude nejspíše negativní i pro pravděpodobně nezajištěné pozice v dolarech, které se nahromadily v důsledku uvolňování měnové politiky v eurozóně.

Hlavní rizika ve směru slabší koruny spatřujeme pro nejbližší období v případně negativních výnosech na konci roku odrážejících příspěvek do národního rezolučního fondu či v neřízeném brexitu, v horizontu 6-12 měsíců pak ve zhoršení výhledu zahraniční poptávky a v ročním horizontu v uvalení dovozních cel na evropský automobilový průmysl ze strany USA.

K tomu se přidává případný pohyb EUR/USD níže kvůli nejistotám spojených například s brexitem či politickou situací v Itálii, případně v důsledku dalšího uvolnění měnové politiky ECB či oslabení čínské měny v reakci na obnovené obchodní války.

Na straně růstu sledujeme faktory jako případné další zvýšení úrokové sazby ČNB či silnější oživení růstu HDP eurozóny v roce 2020. K tomu doplňme riziko růstu kurzu EUR/USD kvůli fiskálnímu stimulu v eurozóně (kdy by kvantitativní uvolňování ECB již neznamenalo nižší výnosy, ale limitovalo by jejich růst) nebo výraznějšímu zpomalení americké ekonomiky doprovázeného snížením sazeb Fedu či uvolněnější fiskální politikou. Vyloučit nelze ani nákupy eurových aktiv rezervními manažery, kroky americké administrativy v zájmu oslabení dolaru nebo možnou reflaci v Číně.

Aktualita pro rok 2026

Aktuality