Spirála růstu cen a mezd? Zatím jen malá ochutnávka, to hlavní teprve přijde

Mzdy jsou klíčovým prvkem hádanky o tom, zda je vysoká inflace dočasná, nebo stojíme na začátku dlouhého období výrazného růstu cen. Vysoký růst mezd ve druhém čtvrtletí je výsledkem statistického efektu nízké srovnávací základny a odměn různým pandemií zasaženým profesím. Napjatý trh práce a pokles kupní síly mezd ovšem budou tlačit na jejich skutečný růst. Mzdové náklady nelze hedgeovat napřímo, lze ovšem zajišťovat přelití růstu mezd do úroků a následně do kurzu koruny.

Na dlouhém seznamu toho, co všechno hodně zdražilo a kvůli čemu, zatím chybí klíčová položka pro to, aby byla vyšší inflace trvalá. Jsou to mzdy. Nenechme se mýlit, růst průměrné mzdy o 11,3 % ve druhém čtvrtletí na inflační seznam nepatří, protože je to číslo napumpované efektem srovnávací základny z doby první vlny pandemie (výpadek mezd kvůli ošetřovnému či pozastavení výroby) a mimořádnými odměnami zdravotníkům.

Vysoké číslo je však předzvěstí toho, jak mohou růst mzdy v nedaleké budoucnosti i bez statistických hrátek, a to kvůli napjatému trhu práce a vnímanému poklesu kupní síly platů. Z pohledu firem se bohužel proti růstu mzdových nákladů nelze napřímo bránit zajištěním na finančních trzích, je to možné pouze nepřímo, a to vůči dopadům mzdové inflace do úrokových sazeb a kurzu koruny.

Napjatý pracovní trh

Je to jako s filmem, který už je natočený, ale ještě není dokončený, takže k němu známe jen trailer. Podmínky k rychlejšímu růstu mezd by už byly, ale ještě bude nějakou dobu trvat, než se plně projeví. Zatím zvyšování mezd brzdí nejistota ohledně možných opatření během další vlny epidemie, odstávky ve výrobě kvůli nedostatku čipů a letošní snížení daně z příjmů. Časem však tyto překážky přebije skutečnost, že trh práce je blízko přehřátí, a to i přes nedávnou hlubokou recesi.

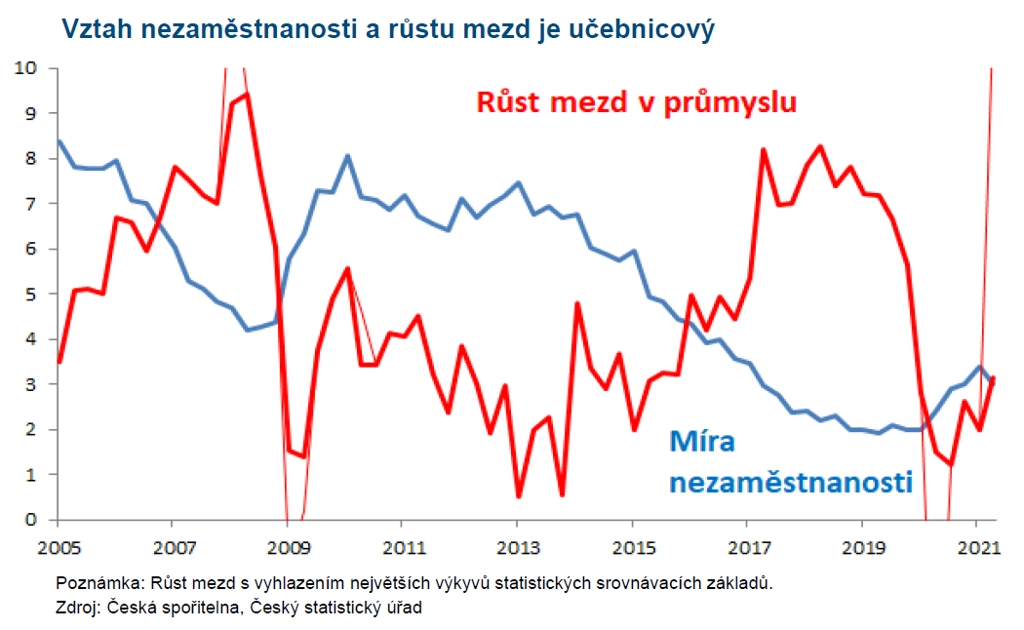

Míra nezaměstnanosti (podle ČSÚ 3 %) je nižší než minimum na konci hospodářského boomu v roce 2008, ale ještě nedosáhla minim z let 2018-2019. To, že "nejsou lidi", potvrzují jak hlasy z firem, tak statistiky poptávaných pracovních míst a nezaměstnaných. Robotizace a dovoz pracovníků z ekonomického Východu trend zpomalí, ale jen těžko zastaví. Když "nejsou lidi", zaměstnanci tahají za delší konec provazu. Podívejte se na učebnicovou vazbu mezi mírou nezaměstnanosti a následným růstem mezd v českém průmyslu.

Pokles kupní síly mezd

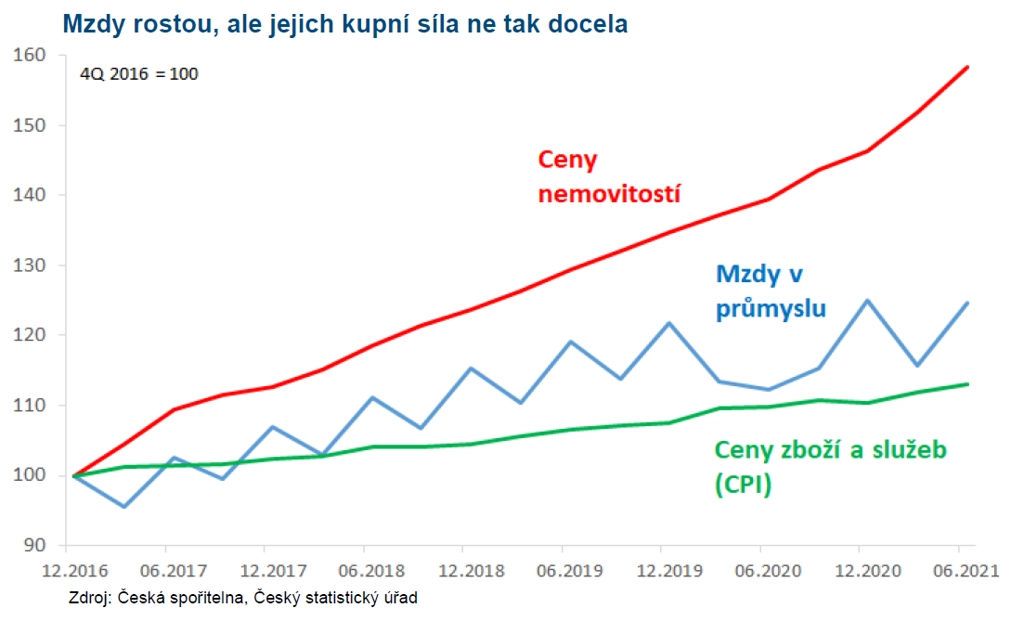

Druhým důvodem pro budoucí svižný růst mezd je vnímaná klesající kupní síla platů kvůli vysokému růstu cen. O inflaci se všude mluví a píše, což má ještě větší psychologický efekt než samotný růst cen. Růst mezd zatím překonává oficiální inflaci, ale zaostává za růstem cen nemovitostí.

Pro hodně lidí jsou však inflační očekávání mixem skutečně naměřené inflace (CPI), zpráv o zdražování a cen nemovitostí. Podívejme se na čísla od konce roku 2016, kdy začal růst cen zrychlovat. Průměrná mzda v průmyslu narostla o 25 %, což sice hravě překonává zdražení zboží a služeb (CPI) o 13 procentních bodů, ale zaostává to za zdražením nemovitostí, a to o 60 procentních bodů. Rozevírání nůžek mezi mzdami a cenami nemovitostí pokračuje již pátým rokem a akceleruje. Zrušení superhrubé mzdy poměr mezd vůči cenám vylepšuje, ale není jisté, že je toto daňové vylepšení permanentní.

Tahounem vyšších mzdových požadavků na přehřátém trhu práce tak nemusí být touha podílet se příjmově na růstu produktivity a zisků firem, ale snaha alespoň zbrzdit propad kupní síly výdělků z práce. Tlak na rychlejší růst mezd tak může přijít i při slabším růstu ekonomiky.

Na hedging mezd oklikou

Připravit se na rychlejší růst mzdových nákladů není jednoduché. V porovnání s nákladovým šokem (dražší komodity) se prací nelze předzásobit a riziko růstu mezd nelze napřímo řešit na finančním trhu, žádné mzdové swapy nebo opce se na trzích neobchodují. Možností je ale nepřímé zajištění proti dopadům mzdové inflace do úrokových sazeb a následně kurzu koruny.

Oproti cenám komodit je růst mezd nejen zdrojem nabídkové (nákladové) inflace, ale také tahounem poptávkové inflace. Rychlejší růst mezd je klíčovým faktorem pro to, zda je aktuální vyšší inflace dočasná, nebo je začátkem trendu spirály růstu cen a mezd.

Zrychlí-li mzdy výrazněji svůj růst, bude to palivo pro poptávkovou inflaci. Na to bude muset centrální banka reagovat růstem sazeb výše, než kolik skrze tržní sazby předpokládají obchodníci. Ti po oznámení vysokých inflačních čísel započítávají růst hlavní sazby ČNB ke 2,5 % během příštího roku a v následujících letech mírně níže ke 2 %. Potvrdí-li se zmíněný "trailer" spirály růstu cen a mezd, kýženou úsporu nákladů přinese zafixování si sazby dlouhodobého financování za 2-2,5 % (podle splatnosti).

Brzda růstu mzdových nákladů v eurech

Možností pro exportéry je řešit růst mzdových nákladů v eurovém vyjádření, tedy kurzovou složku mezd. Prodej budoucích eurových příjmů na forward nejenže zamezí vlivu posílení spotu koruny vůči euru na vlně vyšších sazeb ČNB. Prodej eur na forward současně využije trhem započítaného růstu korunových sazeb.

Rozdíl kurzů s budoucím dodáním proti spotovému kurzu není vůbec zanedbatelný – kurz s dodáním za rok je lepší o 50 haléřů, za dva roky o více než 100 haléřů a za tři roky o více než 150 haléřů, tedy zhruba o 2 %, 4 % a 6 %. Naplní-li se projekce ekonomů z ČNB a bank a koruna bude posilovat alespoň o 2 % ročně, mzdové náklady v eurech s kurzovým zajištěním porostou pomaleji než náklady bez zajištění o 4 % za rok, 8 % za dva roky a 12 % za tři roky. A to se počítá.

Aktualita pro rok 2026

Aktuality