Proč by mělo mít euro letos navrch nad dolarem?

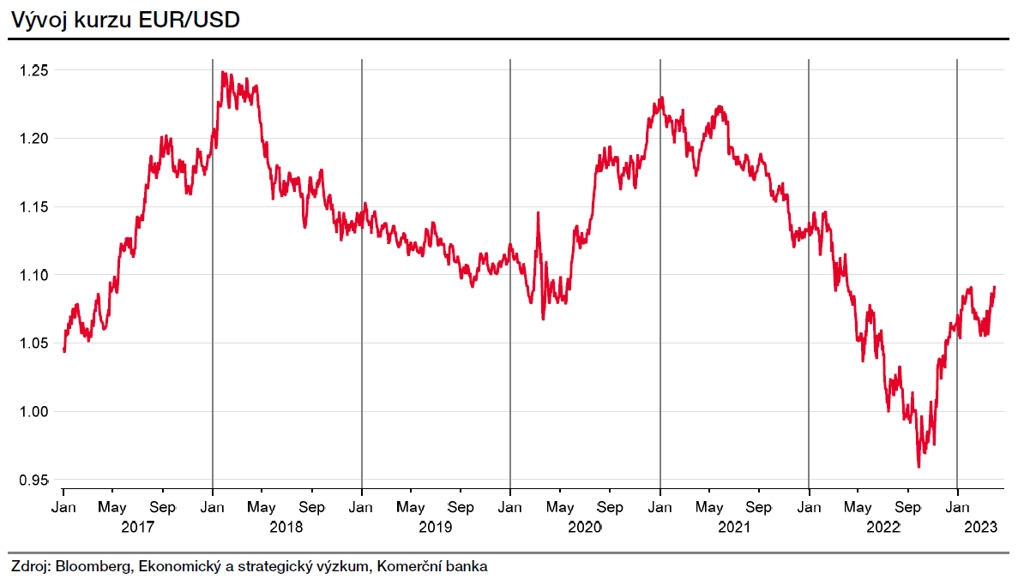

Poslední dva roky na globálním devizovém trhu kraloval americký dolar. A platilo to jak při pohledu na dolarový index, který měří výkonnost zelených bankovek vůči šesti nejvýznamnějším světovým měnám, tak v páru se samotným eurem. Časy se ale mění.

Právě na páru dolaru s eurem je patrné dlouhodobé nadhodnocení americké měny vůči té společné evropské. Například podle parity kupní síly by měl kurz podle propočtů OECD být lehce nad 1,3 EUR/USD. Prakticky od konce evropské dluhové krize v roce 2013 se ale dolar drží na výrazně silnějších úrovních.

Důvodem byly hospodářské dopady dluhové krize na ekonomiku eurozóny. Spojené státy takovou dluhovou krizi neprodělaly. To se promítlo do úrokového diferenciálu, Fed totiž mohl začít postupně zvyšovat sazby, zatímco ECB je držela na minimech (a dokonce v záporu).

V posledních dvou letech pak americké měně významně pomohla pozice bezpečného tržního přístavu v době geopolitických nejistot, hlavně v souvislosti s válkou na Ukrajině. Ta navíc odhalila výraznou závislost evropské ekonomiky na ruských energetických komoditách.

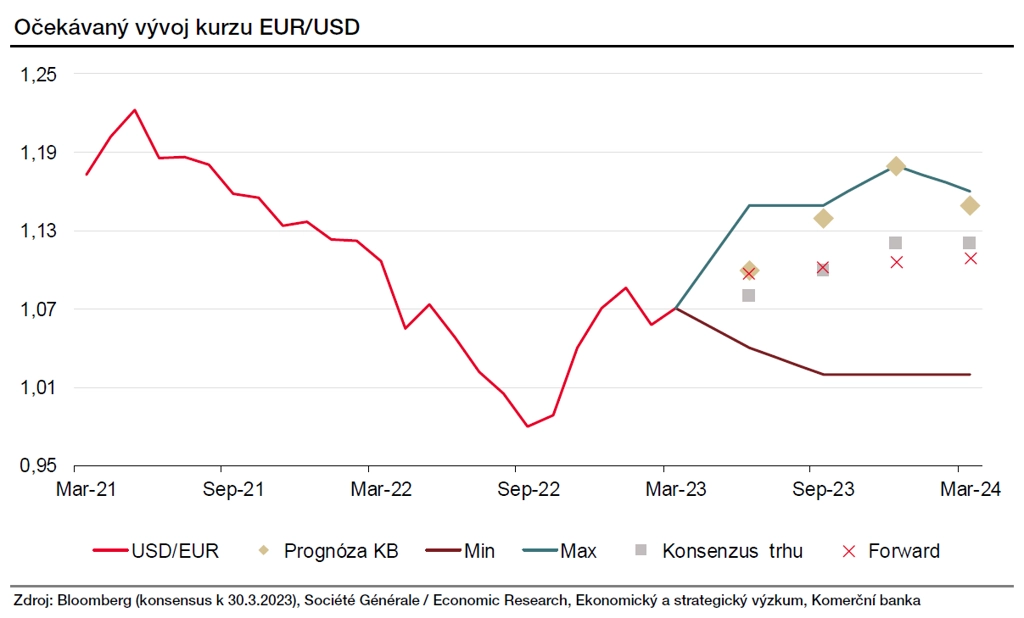

Vrcholu dolar dosáhl na konci třetího čtvrtletí 2022. Od té doby se ale situace začala měnit a my předpokládáme, že tomu tak bude i nadále. Po delší době by tak vítězem na devizovém trhu neměl být dolar. Naše prognózy hovoří o tom, že by si euro mělo polepšit do konce roku až na 1,18 EUR/USD. S touto prognózu jsme nejagresivnější na trhu. I tak ale ve srovnání se zmíněnou paritou kupní síly dolar pouze přijde o část svého nadhodnocení.

Co podle nás bude působit ve směru posilování eura? Sázíme na postupnou deeskalaci situace na Ukrajině, další pokles cen energetických komodit a pokračující snižování energetické závislosti Evropy na Rusku. Téměř všechny evropské země se letos vyhnou recesi a nastoupí cestu hospodářského růstu. A v neposlední řadě se mění také úrokový diferenciál - Fed je již téměř na vrcholu cyklu sazeb, zatímco ECB bude ve zpřísňování měnové politiky ještě pokračovat.

Text vyšel v deníku E15 30. března 2023.

Aktualita pro rok 2026

Aktuality