Máte peníze v akciích? Pak se na tyhle grafy raději nedívejte

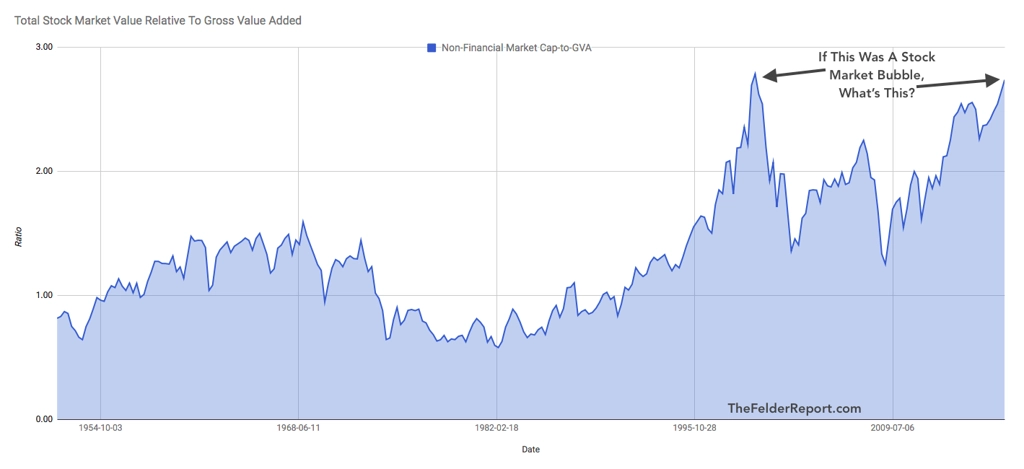

Americké akcie jsou extrémně drahé. Vyšší než dnes bylo jejich ocenění vyjádřené jako poměr tržní kapitalizace k hrubé přidané hodnotě jen jednou v historii, na konci března 2000. Jestli se tak o propadu cen akcií na začátku nového tisíciletí hovoří jako o splasknutí obří bubliny, proč je dnes bublina téměř sprosté slovo?

Oblíbeným tržním indikátorem legendárního investora Warrena Buffetta je poměr tržní kapitalizace k HDP. John Hussman, šéf Hussman Funds, ale tvrdí, že průkaznější je poměr tržní kapitalizace k hrubé přidané hodnotě, který zohledňuje i tržby generované firmami v zahraničí.

Na obou indikátorech je zajímavá jedna věc - vykazují velice vysokou míru negativní korelace s budoucím vývojem akcií. A poměr tržní kapitalizace amerických akcií k hrubé přidané hodnotě v tomto ohledu hovoří jasně. Investory čeká další ztracená dekáda.

Tržní kapitalizace amerických akcií v poměru k hrubé přidané hodnotě

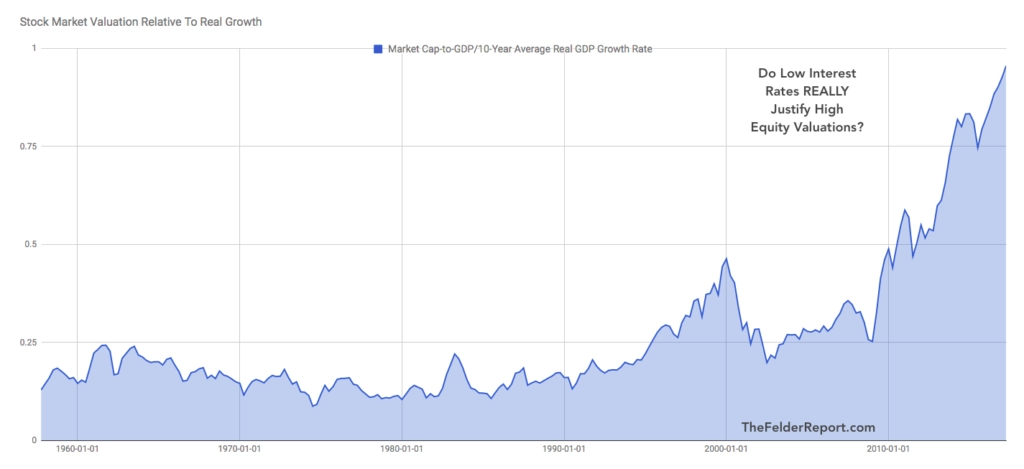

Mnozí investoři včetně Buffetta (se) uklidňují, že vysoké ocenění akcií je dáno nízkými sazbami americké centrální banky, které snižují zájem investorů o dluhopisy a podporují poptávku po akciích. Problém je ale v tom, že nízké sazby a nízká inflace brzdí růst zisků firem, takže relativní ocenění akcií roste ještě rychleji. Nabízí se otázka, co se stane, až začnou investoři opět věnovat více pozornosti dluhopisům.

Howard Marks z Oaktree Capital Management navíc upozorňuje, že již deset let v USA prudce klesá tempo reálného ekonomického růstu, takže lze dokonce zpochybnit průkaznost tradičních valuačních ukazatelů, které investoři sledují zhruba od konce druhé světové války. Marks zkrátka naznačuje, že akcie mohou být ještě mnohem dražší, než si kdo připouští.

Tržní kapitalizace amerických akcií v poměru k reálnému růstu ekonomiky

Zdroj: thefelderreport.com

Aktuality