Manažer fondu měsíce: Rozvíjející se trhy jsou zpátky v růstové fázi

Při výběru akcií do portfolia samotná analýza účetních čísel nestačí, a proto dám nejvíce na osobní rozhovor s managementem samotných firem, říká Marcin Fiejka, portfoliomanažer fondu Emerging Europe and Mediterranean Equity ze skupiny Pioneer Investments, jehož fond má pro příští rok vsazeno především na ruské a turecké akcie.

Jak byste popsal investiční strategii, kterou používáte ve fondu?

Marcin Fiejka (MF): Při výběru akcií se snažíme spojovat to nejlepší z hodnotové (value) a růstové (growth) strategie. Výsledkem našeho investičního snažení je nakupovat akcie s růstovým potenciálem, ale stále ještě za rozumnou cenu.

Jakou váhu dáváte zemi původu veřejně obchodovaných firem vybíraných do portfolia?

MF: Velkou, protože používáme tzv. "top-down analýzu", jíž se snažíme vybrat ty země, v nichž makroekonomické podmínky vytvářejí dobrou půdu pro návratnost akciových investic.

Jak vypadá investiční proces výběru akcií do vašeho fondu?

MF: Do pomyslného trychtýře dáme nejprve stovky kótovaných akcií. Pomocí řady filtrů následně dostaneme velmi malý vzorek akcií, které splňují parametry likvidity a ohodnocení pro naše portfolio. Snažíme se vybírat akcie, které mají prostor minimálně pro 25procentní zhodnocení. Kromě toho nás samozřejmě zajímá poměr tržní ceny vůči zisku (P/E), návratnost kapitálu ROE a další poměrové ukazatele.

Budu trošku drzý – to přece k výběru těch "správných akcií" dnes nestačí.

MF: To určitě ne. Jedna věc je vybrat akcie podle účetních a tržních parametrů, a věc druhá je skutečně věřit v "růstovou budoucnost" firem, které máme v portfoliu. Proto se snažíme potkávat pravidelně tváří tvář s managementem společností, které máme v portfoliu. To vidíme jako důležitý faktor pro úspěch fondu.

Jakým sektorům a regionům dnes dáváte v portfoliu vyšší váhu?

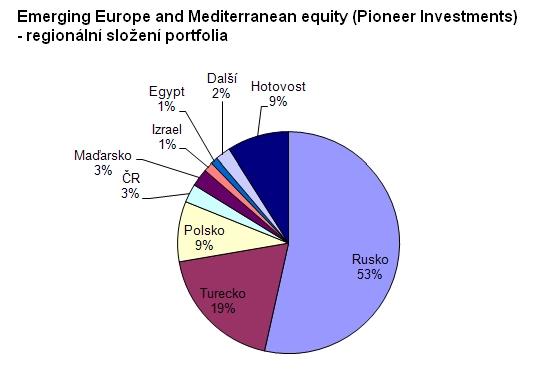

MF: Věříme ruským akciím a energetice a naše největší pozice jsou dnes v ruských těžebních společnostech Gazprom, Lukoil a Rosněft. A jak již název fondu napovídá, vybíráme akcie také v blízkosti Středozemního moře. Mezi 76 společnostmi, které máme v portfoliu, tak najdete také atraktivní akcie společností z Izraele, Jordánska nebo Egypta. Zde se však jedná většinou o společnosti střední a menší velikosti.

Komu byste svůj fond doporučil?

MF: Investorovi, který dokáže tolerovat vyšší úroveň rizika a který chce investovat v delším časovém horizontu. Pro českého investora je od 1. června 2010 k dispozici také nezajištěná korunová třída. Minulý rok se vám ve fondu velmi dařilo. Čím jste překonali konkurenci?

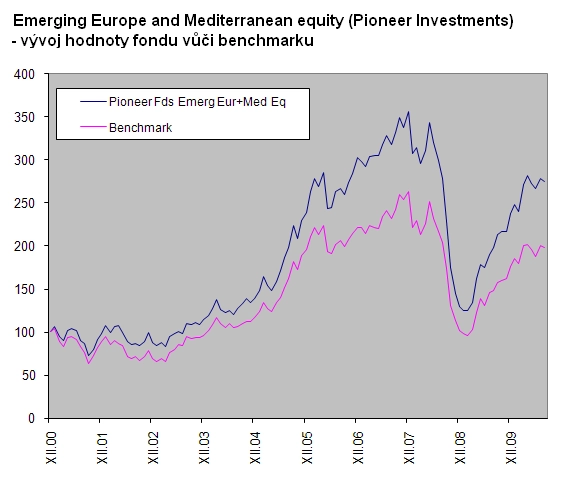

MF: Rok 2009 se nám povedl hlavně díky tomu, že jsme měli "vsazeno" na turecké akcie. Také jsme dobře odhadli potenciál růstu jednotlivých sektorů. Naše portfolio je vůči podobně zaměřeným fondům dlouhodobě méně kolísavé.

Jaký je váš výhled na poslední čtvrtletí letošního roku na rozvíjejících se trzích?

MF: Nejvíce se nám líbí Turecko a Rusko. Tyto země a po sektorové stránce akcie "navázané na spotřebitele" budou v čele růstu pro celý region jak v letošním, tak v příštím roce. Kromě toho bude velmi silný Egypt, jehož ekonomika by mohla růst o 5,5 procenta. Většina ekonomik rozvíjejících se trhů je zpátky v růstové fázi, přestože byly silně postiženy například bankovní krizí.

A co středoevropský region? Jak se mu povede?

MF: Maďarsko a Česko zůstanou dle našeho názoru v rámci regionu nejméně výkonnými ekonomikami. Za celý rok 2010 by však měly vykázat růst, a v roce 2011 by mohl být i vyšší. Jako silně růstově zatím vnímáme Polsko, které svým tempem nebude v příštím roce o moc pozadu vůči Turecku nebo Rusku.

Dlouhodobý trend pro rozvíjející se trhy zůstává příznivý. Vyšší kolísavost (volatilita) bude na trzích stále přítomna a na trzích se budou střídat korekce se silnými růstovými fázemi. V současné době držíme větší podíl portfolia v hotovosti, což nám při současných turbulencích na trhu dává zajímavé nákupní možnosti.