Proč hodnotové investování (v současnosti) neobstojí

Legendární investor Warren Buffett svou kariéru založil na nakupování hodnotových akcií. Titulů s nízkým poměrem tržní ceny k ukazatelům, jako jsou zisky nebo účetní hodnota firmy. Zpochybňovat úspěchy Věštce z Omahy nelze, názor na investování do hodnotových titulů již ale tak jednotný a jednoznačný není.

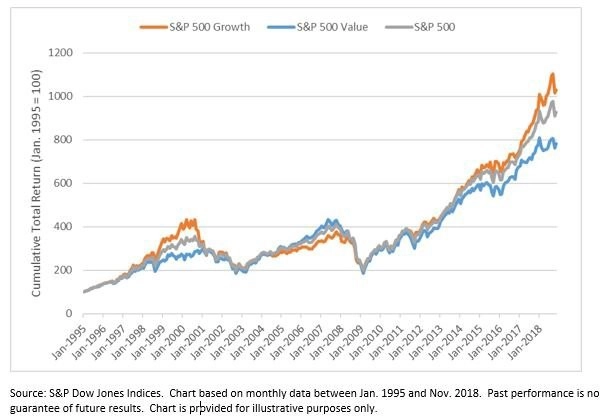

Od roku 2007, v němž došlo k událostem, jež rozpoutaly globální finanční krizi, hodnotové akcie výrazně zaostávají za americkým akciovým trhem jako celkem. Důvod je prostý, akciové indexy nahoru vytlačují růstové tituly s velkou váhou, jako jsou třeba ty známe pod zkratkou FAANG (Facebook, Apple, Amazon, Netflix, Google/Alphabet).

Investoři zaměřující se na hodnotové akcie svoji strategii často obhajují tvrzením, že prudké zdražování růstových titulů není udržitelné. Faktem ovšem je, že hodnotové tituly si hůře než trh vedou třeba i od roku 1995, tedy v horizontu, který zahrnuje nejen finanční krizi z let 2007 a 2008, ale i splasknutí technologické bubliny z přelomu tisíciletí.

Ani se zavržením hodnotového investování to ale není tak jednoduché. Jak totiž upozorňuje třeba Eben Otuteye, profesor financí na kanadské University of New Brunswick, otázkou je, jak přesně hodnotové tituly investoři definují.

"Z mého pohledu je poměr tržní ceny akcie k zisku na akcii nebo účetní hodnotě firmy na akcii nedostatečný ukazatel. V potaz bychom měli brát i udržitelnost byznys modelu, finanční stabilitu podniku a podobně," říká Otuteye. "Takové tituly v dlouhodobém horizontu obstát mohou."

Zdroj: Institutional Investor

Aktuality