Proč jsou evropské akcie dlouhodobě levnější než ty americké?

Přestože evropské akcie v poslední době porážejí svou americkou konkurenci, cenné papíry na západní straně Atlantiku se nadále prodávají se zhruba 70% přirážkou oproti cenným papírům firem na starém kontinentu. Proč to tak je? A změní se to vůbec někdy?

70% přirážka u amerických akcií v porovnání s těmi evropskými je příliš vysoká. Jde o 20leté maximum, takže nejde o běžný jev, americké akcie jsou ale dražší prakticky stále. John Tierney, Sebastian Rädler a Andreas Brückner z Deutsche Bank k tomu napsali:

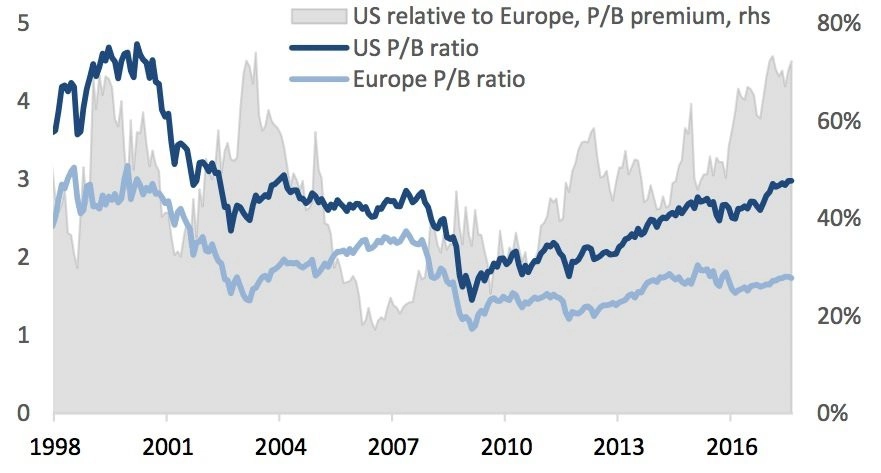

V USA je prakticky všechno větší - auta, domy, porce jídla i ocenění akcií. Americké společnosti jsou v současnosti 3,1krát hodnotnější, než je jejich účetní hodnota (podle ukazatele P/B, price to book ratio). U evropských akcií je poměr ceny akcií a účetní hodnoty na úrovni 1,9. Na první pohled je tak jejich ohodnocení (vůči americkým firmám) velice zajímavé.

Tato prémie v ocenění amerických akcií vůči těm evropským je spíše trvalým rysem než nepatrnou anomálií. Poměr ceny a účetní hodnoty společností byl u amerických akcií v posledních dvou dekádách v průměru o 50 % vyšší než u evropských akcií, současná 70% přirážka v ukazateli P/B znamená 20leté maximum. Nicméně i nejmenší rozdíl se pohyboval kolem 20 %, a to v roce 2006.

Jedním z hodnověrně znějících odůvodnění rozdílů v ocenění může být velice rozdílné sektorové složení hlavních amerických a evropských akciových indexů, v praxi se však nezdá být relevantní. Můžeme například vyloučit sektor financí. I pak je ale P/B u indexu S&P 500 na hodnotě 3,6 a u indexu Stoxx 600 Europe pouze 2,3.

Joshua Brown z Ritholtz Wealth Management přidává další argument. "V amerických indexech mají velkou váhu technologické společnosti, které zejména v posledních letech mají největší podíl na růstu trhu," napsal Brown.

Analytici z Deutsche Bank ale upozorňují, že je situace obdobná i po vyloučení technologických firem či společností z odvětví spotřebního zboží.

Co tedy za uvedeným rozdílem v P/B stojí? Podle Deutsche Bank je rozhodujícím faktorem návratnost vlastního kapitálu (ROE). Americké společnosti mají vyšší marže, levnější vlastní kapitál a těží z lepšího daňového systému (i když Donald Trump tvrdí opak). Dalšími výhodami jsou flexibilnější pracovní trh a lepší podmínky při refinancování dluhů.

Otázkou i tak zůstává, zda jde o trvalý jev, který lze považovat za normál, respektive jak velký rozdíl je "normální". A pokud o trvalý jev nejde, co by se muselo stát, aby došlo k vyrovnání rozdílu. Bude to pokles P/B na americkém trhu, nebo rychlejší růst evropských indexů? Na to by se měl ptát každý, kdo při sestavování portfolia myslí na regionální diverzifikaci a investuje v USA i v Evropě. "Odpovědí na tyto otázky se možná nedočkáme hned, ale pro každého, kdo to s investováním myslí vážně, stojí za zamyšlení," uzavřel Brown.

Zdroj: The Reformed Broker

Aktuality