Kolik potřebujete naspořit do důchodu? Vypočítejte si to!

Chcete jít do důchodu v padesáti letech a nespoléhat na státní penzi? Nebo budete chtít zalepit jen snížení příjmu po odchodu na odpočinek? Pak budete muset naspořit dostatek prostředků. Ale kolik? A kolik budete muset měsíčně odkládat? To vše si můžete snadno spočítat. Jak?

Spočítat zhodnocení včetně složených úroků či současnou hodnotu budoucího majetku je poměrně snadné. Není ani těžké spočítat, kolik budete potřebovat naspořit na důchod a kolik budete muset měsíčně odkládat. Těžké to není... ale jak na to?

V zásadě stačí využít několik málo vzorců finanční matematiky. Můžete docílit velmi přesného výsledku, který však vždy bude nepřesný. Všechny vzorce počítají s určitým výnosem či mírou inflace... a ani jedno předem neznáme a můžeme pouze odhadovat. Vždyť i úrokové sazby "bezpečných" spořicích účtů kolísají. Přesto výsledky velmi dobře napoví, zda jste dobře zajištěni na léta odpočinku.

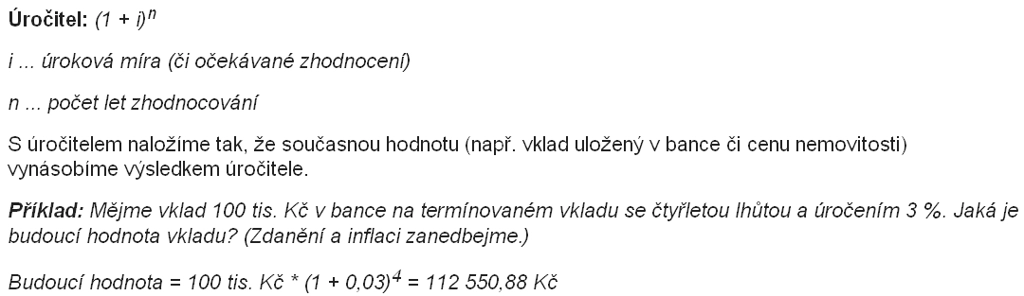

Úročitel aneb Budoucí hodnota

Nejjednodušším hojně užívaným vzorcem je "úročitel". S jeho pomocí lze vypočítat budoucí hodnotu např. vkladu či nemovitosti, pokud známe nebo odhadneme zhodnocení.

Současná hodnota aneb Co si vezme inflace

Pokud již víme, kolik budeme mít na účtu po uplynutí určité doby, bude nás jistě zajímat, co si za příslušnou sumu pořídíme - musíme ji tedy očistit o inflaci. K tomu lze využít vzorec pro výpočet odúročitele a od něj odvozené současné hodnoty. Místo úrokové míry vkládáme nejčastěji míru inflace, ovšem "diskontovat" můžeme i jinými veličinami.

Fondovatel aneb Kolik musíte spořit

Víte-li, kolik musíte naspořit, potřebujete dosáhnout posledního kroku, tedy zjistit, kolik musíte spořit. Čím vyššího zhodnocení přitom dosáhnete, tím méně vlastních finančních prostředků musíte (v tomto případě ročně) odkládat. Ovšem nezapomínejte, že vyšší výnosy jsou vykoupeny vyšším rizikem. I na kapitálových trzích lze podle historických údajů dlouhodobě dosahovat výnosů kolem 8 %.

Pokračování článku najdete na serveru Investujeme.cz

Aktualita pro rok 2026

Aktuality