Střední a východní Evropa v centru úvěrové krize

V důsledku globálního odbourávání zadluženosti mezinárodní banky výrazně zredukovaly poskytování přeshraničných úvěrů, což vyvolalo vážné obavy ohledně situace ve střední a východní Evropě, kde je mnoho bank v rukou zahraničních vlastníků.

Výpočty analytiků Erste Group ukazují důvody, proč šestka zemí střední a východní Evropy (SVE) není touto masivní redukcí objemu úvěrů výrazně zasažena (s výjimkou Maďarska):

Nejagresivněji postupují při odbourávání přeshraničních úvěrů britské a americké banky a fondy;

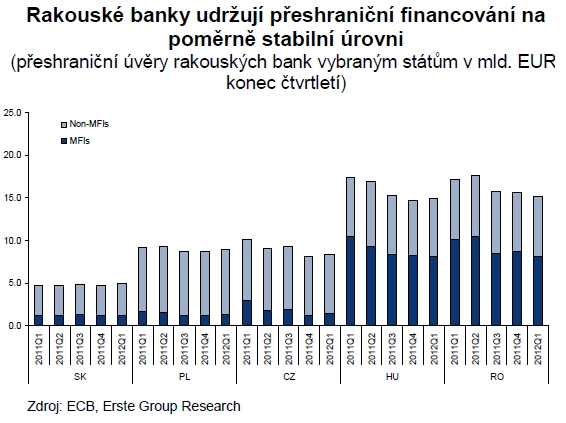

rakouské banky, které jsou vázány především na Německo, nejsou odkázány na refinancování v zemích nejvíce zasažených snižováním přeshraničních úvěrů;

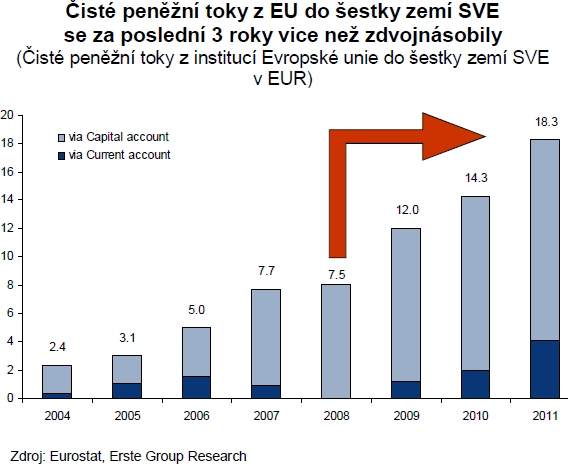

potřeba čistého zahraničního financování se v zemích SVE (Česko, Slovensko, Rumunsko, Chorvatsko a Polsko) snížila téměř o polovinu ve srovnání s obdobím před krachem Lehman Brothers. Celkový deficit běžného účtu platební bilance je zde zcela pokryt zahraničními přímými investicemi (FDI) a čistým peněžním tokem z evropských fondů (s výjimkou Rumunska);

poskytování úvěrů ze strany matek je v šesti zemích SVE s výjimkou Maďarska omezeno jen mírně, neočekává se žádná masivní redukce angažovanosti mateřských bank v regionu;

země SVE již nejsou jen prodlouženou odnoží německého průmyslu; díky rostoucí diverzifikaci se v regionu etabluje stále více asijských podniků;

z šestice zemí střední a východní Evropy jsou omezením poskytování přeshraničních úvěrů nejméně zasaženy Česká republika a Slovensko, jejichž bilance vykazují nejmenší podíl zahraničních závazků (méně než 10 % bilanční sumy).

Ve čtvrtém čtvrtletí 2011 to byly především britské a americké banky, které drasticky omezily poskytování úvěrů v zahraničí. Současně se přeshraniční poskytování úvěrů přesunulo na úkor periferních státu do "bezpečných přístavů" - Skandinávie a klíčových zemí eurozóny.

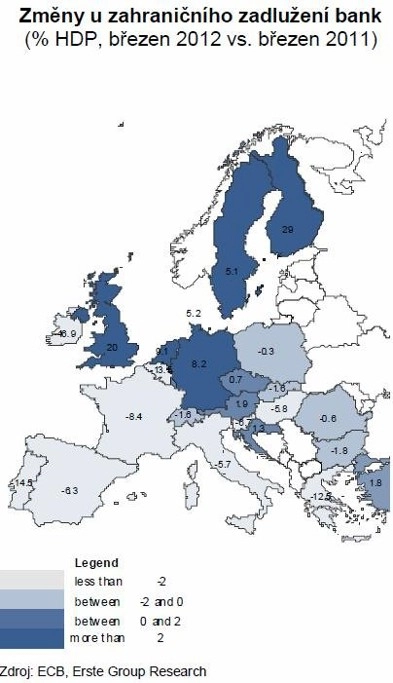

Pro region zemí SVE je důležitá skutečnost, že jeho dva hlavní obchodní partneři (Rakousko a Německo) se nejdůrazněji ze všech vzepřeli trendu globálního ústupu v poskytování úvěrů. Přestože došlo k masivní redukci poskytování přeshraničních úvěrů bankám na periferii eurozóny, údaje o změnách zahraničních závazků bank ukazují, že v regionu SVE (kromě Maďarska) nedošlo téměř k žádnému snížení zahraničního financování bank.

"Ekonomikám zemí SVE se díky nižšímu státnímu zadlužení a relativně malému bankovnímu sektoru podařilo zabránit vzájemnému propojení problému nadměrného zadlužení státu a bankovního sektoru, což nyní sužuje země jako Řecko a Španělsko", říká Juraj Kotian, hlavní analytik pro region SVE v Erste Group.

V regionu SVE současně došlo k poklesu zahraničního zadlužení bank, a to především v těch zemích, kde poklesl původně vysoký podíl úvěrů v cizí měně z důvodu regulatorních omezení či na základě administrativních zásahu státu. Kromě toho se v prvních čtyřech měsících roku 2012 výrazně snížil objem syndikovaných úvěrů poskytovaných evropským rozvíjejícím zemím, jak je patrné z aktuální zprávy Světové banky.

V Polsku byl stav zahraničních aktiv v březnu 2012 oproti předchozímu roku v podstatě beze změny, zatímco v České republice byl zaznamenán dokonce mírný nárůst (přestože země nedisponuje ratingem na stupni A3). Vzhledem k nízkému státnímu zadlužení a relativně malé velikosti bankovního sektoru jsou ekonomiky zemí SVE vystaveny menšímu riziku než mnoho silně zadlužených států eurozóny.

V tomto ohledu v rámci zemí SVE silně vybočuje Maďarsko, jehož nízká předpověditelnost vývoje hospodářské politiky a neortodoxní opatření (která umožnila předčasné splacení úvěrů ve švýcarských francích) vedly ke krácení bilance maďarských bank. Tempo, kterým pokračuje odbourávání úvěrů v bankovním sektoru eurozóny, bude mít rozhodující následky pro budoucí vývoj přeshraničního poskytování úvěrů.

Omezení v poskytování úvěrů se očekává především od britských bank následovaných bankami periferních zemí eurozóny, které se ocitnou pod tlakem v důsledku pravděpodobného vzniku bludného kruhu rostoucího zadlužení veřejného sektoru, nepovzbudivého růstového výhledu a kolísavých bank. Naštěstí se země SVE (stejně jako rakouské banky, které poskytují zemím střední a východní Evropy podstatnou část cizoměnové likvidity) refinancují jen malou měrou prostřednictvím výše zmíněných států.

Vzhledem k negativním dopadům globálního propadu konjunktury na investice a zisky v roce 2011 je potřeba s velkou pravděpodobností počítat s oslabením přílivu zahraničních přímých investic do zemí střední a východní Evropy. Země SVE však těží ze skutečnosti, že k jejich největším investorům patří velmi konkurenceschopné německé a rakouské podniky, které jsou nejméně zasaženy stahováním likvidity v bankovním sektoru.

"Po integraci nových členských států do Evropské unie je patrné, že se v regionu stále více etablují asijské podniky. Jejich přítomnost v regionu zemí SVE nabízí při příznivých pracovních nákladech perfektní přístup ke společnému spotřebitelskému trhu Evropské unie. Dnes jsou dva ze tří největších vývozců na Slovensku a v České republice asijské podniky. Region zemí střední a východní Evropy tak přestává být výlučně prodlouženou odnoží německého průmyslu. Očekáváme, že asijské podniky budou i v příštích letech investovat své zisky v regionu zemí SVE," vysvětluje Juraj Kotian.

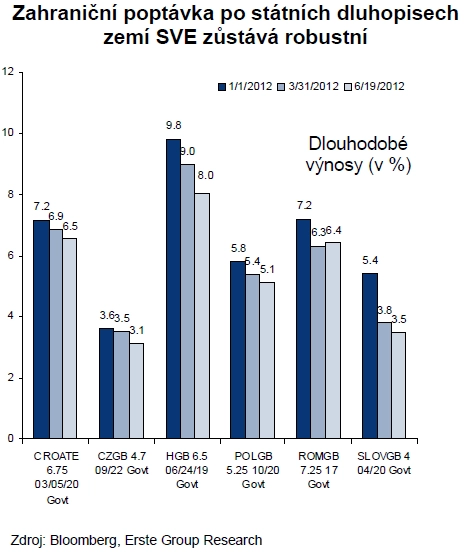

Navzdory přetrvávajícímu napětí u státních dluhopisů periferních zemí a průběžnému odbourávání přeshraničních úvěrů v evropském bankovním sektoru nedošlo k žádnému náhlému výprodeji státních dluhopisu zemí SVE.

Dlouhodobé obchody v oblasti refinancování (LTRO) realizované v prosinci a v únoru Evropskou centrální bankou rovněž přispěly k upevnění zahraniční poptávky. Tuzemské výnosy zkolabovaly a státy regionu SVE disponují dobrým přístupem k zahraničním trhům. Téměř každý stát emitoval v prvním čtvrtletí 2012 půjčky v evropských měnách na zahraničních trzích. Evropská komise hodnotila finančně politickou konsolidaci v zemích SVE dosud pozitivně a předpovídá, že tyto země zredukují své deficity do konce roku 2012 (popřípadě nejpozději do roku 2013) pod hranici 3 % HDP.

Evropa se tak zřejmě rychleji přibližuje k rozcestí mezi prohloubenou integrací a dezintegrací. Zatímco by redukce přeshraničního poskytování úvěrů uvnitř eurozóny a investiční politika lokálních bank a příslušných regulačních úřadů jednostranně zaměřená ve prospěch domácí ekonomiky mohla být efektivně považována za (finanční) dezintegraci, očekávají analytici Erste Group v konečném důsledku prohloubenou integraci Evropy.

Volatilita na trhu však zůstane vysoká. Pokud by Evropská centrální banka znovu sáhla k mimořádným opatřením (LTRO, SMP), mělo by to mít pozitivní vliv na příliv finančních investic.

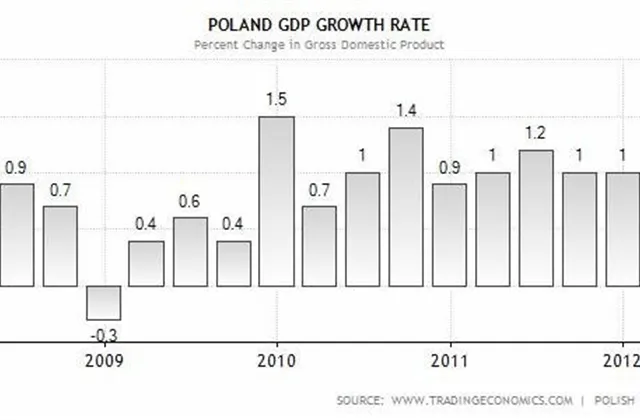

"Největší investiční šanci vidíme u desetiletých maďarských státních dluhopisů, u kterých se úroková míra propadne pod 7 % (-100 bazických bodů), jakmile bude aplikován nový program MMF. Pro investory, kteří v Evropě sázejí na přetrvávající averzi vůči vysokému riziku, by české dluhopisy byly velmi konzervativní investicí. Pokud však evropští politici dosáhnou pokroku ve směru výraznějšího rozdělení rizika v rámci eurozóny, následovaly by české výnosy pravděpodobně své německé protějšky ve formě vzestupu. V nadcházejících měsících představují polské státní dluhopisy pravděpodobně nejvíce neutrální formu investic. Přesnější analýza přílivu evropských fondů do polského hospodářství ukazuje, že financování vyššího deficitu běžného účtu platební bilance by nemuselo být tak obtížné, jak se původně zdálo," uzavírá Kotian.

Zdroj: Erste Group Bank