Propad akcií o 50 %? Počítejte raději se vším

Pro ty, kdo drží (americké) akcie, jsou poslední léta hotovým požehnáním. Nová historická maxima a nafouknutá ocenění akcií ale vyvolávají pochybnosti, že může býčí trh pokračovat. Medvědi se připravují k útoku, jejich kousnutí může hodně bolet.

V podstatě jediným významným motorem akciové rally je kvantitativní uvolňování Fedu (QE). Párty na trhu může pokračovat, dokud Fed bude ten balón plný vzduchu přifukovat (o bublině Bernanke nechce ani slyšet). Ekonomika USA na tom sice není vyloženě špatně, plány na omezení QE ale zatím spolehlivě vyvolávají paniku.

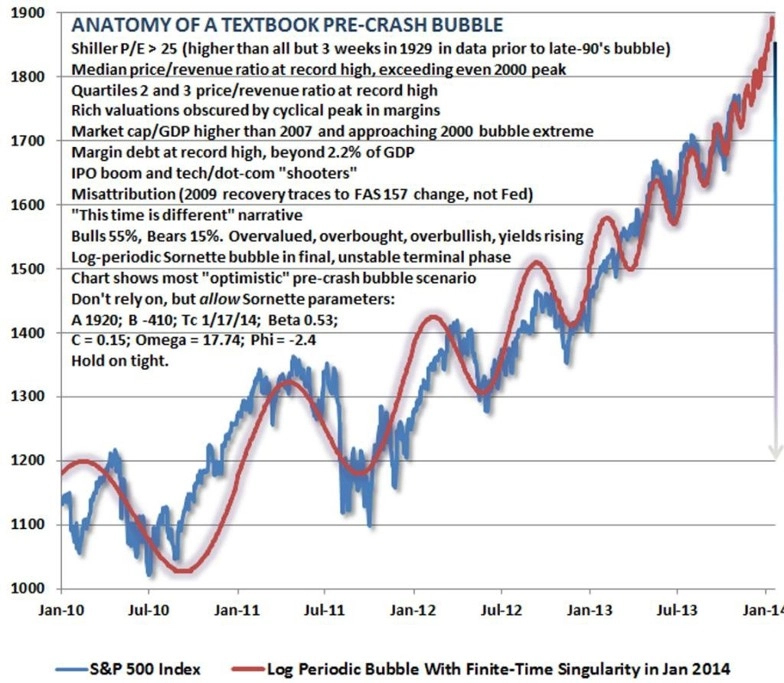

Valuace akcií jsou přitom přinejmenším napnuté. Celkem relevantní indikátory naznačují zhruba 40% nadhodnocení akciového trhu v USA. Cyklicky očištěné P/E (cena akcie vůči zisku na akcii) je okolo 25, průměr je zhruba 15. Tržní kapitalizace je zhruba na 1,6násobku tržeb, průměr je okolo 1. A nakonec Tržní kapitalizace vůči HDP je zhruba na dvojnásobku úrovní před rokem 1990 (tento ukazatel sleduje například Warren Buffett).

Výnosy z akcií budou mnohem nižší

Jak to ovlivní budoucí zhodnocování akcií? Křišťálovou kouli (funkční) nemá nikdo, ale lze očekávat, že akcie nebudou investorům vydělávat pohádková procenta jako v letech po krizi, tedy na dopingu od centrálních bank. "2,5 % ročně bude možné považovat za výborný výsledek," myslí si Henry Blodget, bývalý investiční bankéř a nyní majitel serveru Business Insider. Oproti historickému průměru téměř 10 % tedy žádná sláva.

Pokud by akcie "zakotvily" na současných úrovních a vynášely pouze dividendy, bylo by možné o těch zhruba 2,5 % ročně uvažovat. Na další posilování při alespoň zachování už tak vysokých valuací by bylo potřeba, aby firmy začaly ještě více vydělávat. Jejich zisky jsou přitom nyní rekordní, mnohdy tažené především úsporami (opora v růstu ekonomiky dosud chyběla).

Akcie navíc téměř nikdy dlouho "nekotví", pohybují se v cyklech růstu a poklesu, někdy spíše boomu a kolapsu. Čím více se tedy současný býčí trh protáhne, tím horší pak bude sešup dolů.

Jak hluboký bude propad?

Otázka za miliony, možná za miliardy. Část analytiků a manažerů fondů vzývá alespoň 10% korekci, aby si akcie "odpočinuly" při současném mírném posilování ekonomiky a zahájeném ústupu od QE ze strany Fedu. Ale nic takového zatím nepřichází, rally v letošním roce je mimořádně mohutná (vyjádřeno v procentech; objemy obchodů v posledních letech vytrvale klesají) a konzistentní.

John Hussman, uznávaný investiční manažer, ale varuje před propadem o 40 až 55 %. Ten by poslal index S&P někam k hladině 900 bodů. Nezní to pravděpodobně, že? Ale kdo před pěti lety šermoval s cílovými cenami pro široký americký akciový index okolo 1 800? Hussman varuje před bublinou, která se na akciovém trhu nafukuje. Argumentuje řadou faktorů (rekordní margin debt, zmíněnou tržní kapitalizací ve vztahu k HDP a dalšími).

Zbavovat se okamžitě akcií nemá smysl, pokud tedy nepotřebujete peníze na něco jiného, nebo přímo nechcete sázet na pokles. Problém takové sázky je v načasování - valuace nejsou dobrou oporou pro určení toho, kdy v brzké době dojde k obratu trendu na trhu. Dlouhodobí investoři navíc mohou v klidu dále dokupovat (za případně nižší ceny), poklesy se jistě nakonec opět obrátí v růsty.

Valuace ovšem jsou celkem spolehlivým indikátorem toho, že dříve či později k obratu trendu dojde. Investiční horizont se v uplynulých letech výrazně zkrátil, na trhu je vedle supervýkonných elektronických systémů (HFT) také stále více spekulantů, pro které je třeba i představa týdenního držení pozice důvodem k hurónskému smíchu. S nimi dlouhodobí investoři nemohou bojovat, ačkoli právě spekulanti a HFT tradeři mohou sérií svých obchodních příkazů spustit vlnu, která vyplaví velkou část zisků z posledních let z dlouhodobých portfolií.

Částečným řešením je hledání alternativ. Ačkoli aktiva na trzích mnohdy korelují více, než by se ve snaze o diverzifikaci hodilo, najdou se jistě možnosti, kde zisky z amerických akcií z posledních let "zaparkovat" a nechat zhodnocovat (nebo alespoň méně znehodnocovat). Někteří věří nyní více akciím v Japonsku nebo v Evropě (budiž), najdou se ale i příležitosti v jiných oblastech.

Zdroj: Hussman Funds, Business Insider, Bloomberg