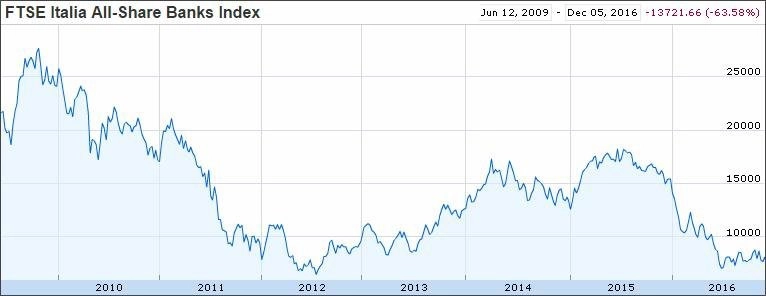

Co s tím? Italské banky jako bomba tikající pod evropskými burzami

Italské referendum dopadlo tak, jak se čekalo. Premiér Renzi se svými návrhy na změnu ústavy neuspěl a bude se muset poroučet. Reakce trhu byla v pondělí pro mnohé překvapivě klidná, ba pozitivní. Nad Itálií ale visí velké otazníky. Možná největším z nich je budoucnost bankovního sektoru. Jaké největší starosti jsou s ním spojené?

1. Obava o úroveň kapitálu

Obavu vyvolává především hodnota takzvaných klasifikovaných úvěrů (90 dnů po splatnosti, nesplňují další kvalitativní charakteristiky). Jejich objem dosahuje zhruba 360 miliard EUR. Na asi 60 % z nich již banky vytvořily rezervy, tudíž se jejich riziková expozice, která může proudit do zisku a ztrát, pohybuje někde okolo 150 miliard EUR. U některých z nich naděje na zlepšení ještě žije, ale zhruba 85 miliard EUR připadá na úvěry, které jsou v insolvenci. Kdyby banky celou sumu odepsaly, jejich vlastní kapitál by se rapidně propadl. Jen stěží by pak byly schopny splnit jakékoli regulatorní požadavky.

Samotná úroveň kapitálové přiměřenosti italských bank není diametrálně odlišná od jejich evropských souputnic, výhled do budoucna je v jejich případě ale nuznější. Bez schopnosti doplnit kapitál organicky skrze realizovaný zisk (ve třetím čtvrtletí sektor hospodařil se ztrátou) se banky musejí vydávat na cestu anorganickou. Jednou z variant je přímý úpis akcií na burze. Nevýhodou takového přístupu je naředění podílů stávajících akcionářů (zisk na akcii, a tedy i hodnota akcie proporcionálně klesne). Druhou možností je konvertovat dluhopisy věřitelů (s jejich schválením) do akcií. Pochopitelně lze předpokládat určitou prémii, a to v podobě vyšší konverzní hodnoty dluhopisu. Prostě a jednoduše, za jeden dluhopis věřitel dostane takový počet akcií, aby jejich hodnota byla vyšší než hodnota dluhopisu.

2. Likvidita

Banky mají v zásadě tři způsoby, jak si zajistit likviditu pro své fungování:

- depozita,

- mezibankovní trh,

- prostředky centrální banky.

Italské banky také rády nabízejí své vlastní dluhopisy (například UniCredit či Intesa Sanpaolo zhruba v objemu odpovídajícím polovině jejich depozit). Politická nejistota a případné ekonomické zpomalení mohou ovlivnit objem vkladů, nejistota ohledně důvěryhodnosti italských bank by taktéž prodražila financování na mezibankovním trhu. Linky z centrální banky pak může negativně ovlivnit zhoršení ratingu italských státních dluhopisů. Ty jsou při repo operacích využívány jako kolaterál a případný haircut (snížení hodnoty, která je dluhopisu přisuzována při použití aktiva jako kolaterálu), ke kterému by při zhoršení ratingu došlo, by proces komplikoval (prodražil).

3. Přecenění dluhopisů

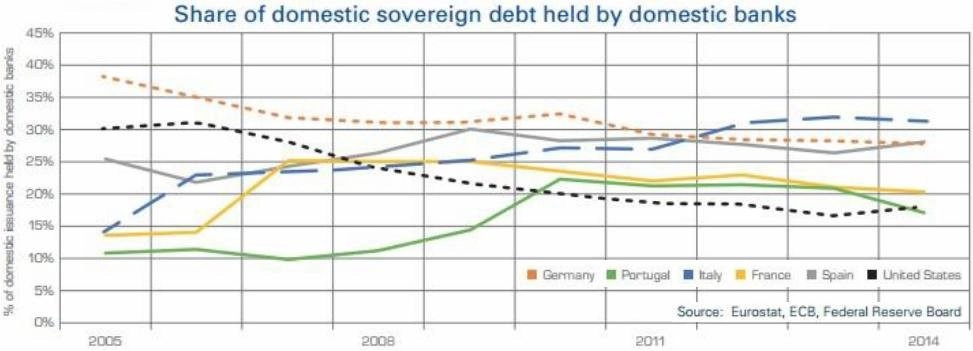

Řada italských bank drží poměrně velká portfolia vládních dluhopisů. Nejde o nikterak neobvyklou záležitost, protože banky svou přebytečnou likviditu užívají na nákup dluhopisů, z nichž realizují výnos. Těm mohou nadále přisuzovat nulové rizikové váhy, takže si nemusejí dělat starosti s doplněním kapitálu. Výhodou je i fakt, že nulové rizikové váhy státních dluhopisů umožňují držet větší objem prostředků u jednoho subjektu (v tomto případě vlády), než obecně dovolují evropské regulatorní standardy. Výsledkem je, že bankovní sektor zpravidla drží 20–30 % veškerých domácích státních dluhopisů. V případě italských bank jde o úroveň spíše na horní hranici tohoto pásma či lehce nad ní.

Klíčovou otázkou je to, na jak dlouho si předmětný dluhopis banka pořídila. Jestliže koupila bond s cílem držet jej do splatnosti, změna hodnoty cenného papíru ji nemusí trápit, neboť není nucena realizovat přecenění. V případě, že ale nakoupený dluhopis nevede jako držený do splatnosti, změna v ceně instrumentu promlouvá do výkazu zisků a ztrát či přímo do hodnoty vlastního kapitálu (skrze "ostatní položky úplného výsledku hospodaření"). Jednoduše řečeno, pokud dluhopisy musí banka přeceňovat, pokles jejich ceny ovlivní její regulatorní kapitál.

Pokud tedy konec Renziho vlády vyvolá výraznější politickou nejistotu, banky by mohly zaplatit bolestné v podobě ztrát z přecenění bondů. Výnosy státních dluhopisů by zamířily ještě výše a jejich cena by implicitně poklesla. Pohled na rozvahu bank UniCredit, Monte dei Paschi a Intesa Sanpaolo (a pozor, jde o údaje ke konci loňského roku) odhaluje, že se objem přeceňovaných aktiv pohybuje zhruba v pásmu 20–30 % celkové hodnoty aktiv.

4. Možné zavedení rizikové váhy pro vládní dluhopisy

V rámci regulatorního nařízení Basel III platí, že by v budoucnu i dluhopisům s investičním ratingem, avšak nižším než AA-, měly být přiřazeny rizikové váhy. V takové situaci by tedy italské (stejně jako další) banky musely držet více kapitálu, aby dodržely požadovanou míru kapitálové přiměřenosti. Ta představuje podíl regulatorního kapitálu a právě rizikově vážených aktiv. Jestliže rizikově vážená aktiva vzrostou, musí se zvýšit regulatorní kapitál, jinak ukazatel kapitálové přiměřenosti klesne.

Nedobrou zprávou pro italské banky pak je, že zhoršení ratingu by italské vládní dluhopisy přesunulo do horší skupiny, u níž by rizikové vážení bylo vyšší. Prostě a jednoduše by tak banky musely na italské vládní dluhopisy vytvářet větší objem kapitálu. Variantou by pochopitelně bylo odprodat italské vládní dluhopisy a přesunout prostředky do jiného aktiva. Konsekvence takového kroku by nicméně byly nepříjemné, neboť by výnosy italských dluhopisů zamířily výše. A jak již víme, vznikly by ztráty z přecenění, které by se započítaly do vlastního kapitálu. A asi není potřeba připomínat, že vyšší výnosy dluhopisů by dále zkomplikovaly život italské vládě.

Co s tím?

Vše uvedené ukazuje, jak rozsáhlé jsou problémy italského bankovního sektoru. Nabízí se otázka, zda existuje cesta ven. Zahrajme na optimistickou notu, naděje umírá poslední. Problém bankovního sektoru má řešení, ale většina z nich není zrovna příjemná. Podívejme se hypoteticky na čtyři z nich.

Vykoupení špatných úvěrů fondem (například Atlante)

Italské banky, pojišťovny a správci aktiv vytvořili na jaře v eurech pětimiliardový fond Atlante, jehož úkolem je zabránit hlubším problémům. Jak? Nákupem klasifikovaných úvěrů. Ty by se měly přesunout do speciálních entit (takzvaných SPV), no a tyto entity po strop naplněné klasifikovanými úvěry by odkoupil zmíněný fond.

Klíčová otázka zní, jakou cenu by Atlante byl ochotný za rizikové úvěry zaplatit. Aktuální hodnota na knihách odpovídá zhruba 40 centům na euro úvěru. Číslo odráží původní hodnotu úvěrů sníženou o již vytvořené rezervy (připomeňme si 60 % klasifikovaných úvěrů krytých rezervami). Údaj v podstatě říká, jakou hodnotu úvěrům přisuzují samotné banky. Riziko je pak vychýleno spíše dolů. Kdyby si totiž banky myslely, že hodnota úvěrů je vyšší, nevytvářely by na ně tak velké opravné položky, protože právě ony snižují hospodářský výsledek. Samozřejmě se může stát, že banka bude příliš opatrná a část rezerv bude moci později rozpustit a hospodářský výsledek si vylepšit. Je nicméně realistické předpokládat, že takovou kliku banky mít nebudou.

Aby tedy finanční domy nemusely realizovat dodatečné ztráty z klasifikovaných úvěrů, potřebovaly by, aby Atlante (či kdokoli jiný, viz níže) odkoupil jejich úvěry po zhruba 40 centech za euro. Jejich bilance by se vyčistily. Tak příznivý scénář je ovšem v reálu pramálo pravděpodobný. Zaprvé, fond, který bude úvěry vykupovat, chce také realizovat zisk. Znamená to tedy, že hodlá dosáhnout určité návratnosti vlastního kapitálu. Jeho jednání se tedy nikterak neliší od jednání jakéhokoliv investora. I proto bude jen stěží ochoten nakoupit klasifikované úvěry za jejich rozvahovou hodnotu (40 centů za euro). Jestliže totiž předpokládáme, že banka jejich ocenění provedla správně, neměl by šanci realizovat žádný zajímavější zisk. I proto bude spíše tlačit na nižší cenu (třeba 30 centů za euro).

Druhou otázkou je, jak velký bude vůbec palebný potenciál fondu. Zmiňovaných 5 miliard EUR základního kapitálu je se vší vážností plivnutí do moře. Objem klasifikovaných úvěrů, na něž neexistují rezervy, dosahuje řádově vyšších hodnot. Nutně tak bude muset být zapojen i cizí kapitál v podobě půjček. Pro samotný fond je to lákavé s ohledem na skutečnost, že s užitím finanční páky může zvýšit návratnost vlastního kapitálu (ale také rychleji zaknihuje ztráty, když věci nepůjdou podle jeho představ). Velikost finanční páky (podíl kapitálu a vlastních zdrojů) pak rozhodne o tom, jak velkou část klasifikovaných úvěrů může nákupem vytáhnout z bilancí bank. Hodně by pomohlo, kdyby stát poskytl na některé klasifikované úvěry záruky. Tím by oddálil přímé řešení z veřejného rozpočtu a dal trhu šanci napravit problémy.

Bail-in dle evropských regulí

Scénář, který má mizivou pravděpodobnost. Itálie by vstoupila do programu pomoci Evropské unie v souladu se Směrnicí pro ozdravné postupy a řešení krize úvěrových institucí a investičních podniků (BRRD). V jeho rámci se záchrana financuje i na úkor věřitelů a stát může přispět na rekapitalizaci pouze v případě, že minimálně 8 % závazků instituce půjde z kapes soukromých investorů. Jak již bylo zmíněno, italské banky rády nabízejí své dluhopisy italským domácnostem. I ony by tak musely přiložit ruku k dílu a nést část ztrát. Takový scénář je tedy faktická politická sebevražda.

Bail-out italskou vládou

Výše zmíněná regule má podle právních odborníků kličku, která by se mohla dát využít. Směrnice BRRD totiž umožňuje, aby z veřejného rozpočtu byly poskytnuty prostředky na preventivní rekapitalizaci v případě, že existuje kapitálový deficit a hrozí riziko finanční nestability na systémové úrovni. Pokud by italská vláda odargumentovala, že takové riziko existuje, může se do záchrany pustit sama, aniž by právně nazlobila své partnery.

Co si budeme nalhávat, jakoukoli záchranu zaplatí i v tomto případě daňový poplatník, je to ovšem politicky přece jen příjemnější představa. Na druhou stranu lze předpokládat, že by se postup příliš nelíbil evropským partnerům. Variantou je kromě finanční injekce rovnou danou banku znárodnit, očistit a optimálně se ziskem upsat na akciovém trhu. Málo reálné, ale možné.

Rekapitalizace bank

Nejlepší by bylo, kdyby si banky pomohly samy. Realita je ale neúprosná. Posilování kapitálu sice zní líbezně (tedy nikoli pro stávající akcionáře), ale jeho proveditelnost je diskutabilní. Úpis akcií na trhu se stěží setká s nadšenou poptávkou a převod dluhopisů na akcie je jen malou náplastí. Bez vyčištění bilancí je celé cvičení smysluplné, jen když bude opravdu rázné. V takovém případě by ale cena akcií zažila (další) volný pád, což se akcionářům jen sotva bude líbit.