Burzovní kalendář (23. 5. - 27. 5. 2016)

Uplynulý obchodní týden se točil kolem zápisu z dubnového zasedání měnového výboru Fedu. V nadcházejícím týdnu by trhy měly věnovat pozornost zejména ekonomickým datům, ujít si ale nenechají ani četná vystoupení představitelů světových centrálních bank. Výsledková sezóna ve světě doznívá, několik zajímavých podniků ale ještě čísla zveřejní jak v Evropě, tak v USA. V Praze se výsledky za první kvartál pochlubí Vienna Insurance Group a Pegas Nonwovens. Kromě toho lze očekávat zvýšený zájem o dění kolem takzvaného brexitu, do referenda o vystoupení Spojeného království z EU totiž zbývá již pouhý měsíc.

Ohlédnutí

Na významné kurzotvorné události byl uplynulý týden chudý, větší váhu mělo jenom zveřejnění zápisu z dubnového zasedání měnového výboru Fedu, v němž FOMC naznačil, že je ochotný úrokové sazby opět zvýšit již v červnu. Z makrodat investoři pozorněji sledovali údaje o vývoji inflace ve Spojených státech, Spojeném království a eurozóně a dále například americkou průmyslovou výrobu či britské maloobchodní tržby.

"Většina účastníků (dubnového zasedání FOMC) se shodla, že pokud zveřejňovaná data budou svědčit o opětovném zrychlování růstu ekonomiky, dalším zlepšování situace na trhu práce a růstu inflace k 2% cíli, bude opodstatněné v červnu zvýšit základní úrokovou sazbu," uvádí se v zápisu z posledního zasedání měnového výboru americké centrální banky. Fed současný cyklus zvyšování sazeb zahájil loni v prosinci, kdy základní úrok zvýšil z rekordního minima 0-0,25 %, na němž byl sedm let. Již na začátku letošního roku však centrální banka USA zaujala obezřetnější postoj, protože zpomalování růstu čínské ekonomiky vyvolalo rozsáhlé výkyvy na finančních trzích a zasáhlo i americké akcie.

Trh na možné zvýšení sazby v červnu spekuloval již bezprostředně po konci posledního zasedání FOMC, které se konalo 26. a 27. dubna a na kterém byly sazby ponechány beze změny v rozpětí 0,25-0,5 %. Z prohlášení, které měnový výbor vydal po konci zasedání, totiž vypadla slova o zahraničních rizicích, na něž do té doby centrální banka USA upozorňovala.

Pro americké akcie skončil uplynulý týden nejednoznačně, index Dow za celý týden klesl o 0,2 %, širší S&P 500 připsal 0,28 % a Nasdaq Composite posílil o 1,1 %. Ve středu po zveřejnění jestřábího zápisu ze zasedání FOMC americké akcie klesly a Dow a S&P 500 spadly výrazně pod nulu, poté ale přišel obrat, který ztráty smazal a zasažené indexy vrátil k nule.

Analytici se nedokáží shodnout, zda jsou náznaky možného brzkého růstu sazeb v USA pro akciové trhy příznivé. Jim Paulsen z Wells Capital Management tvrdí, že by měl trh zprávu přijmout jako doklad pokračujícího ožívání americké ekonomiky a důvěry Fedu v sílu největšího světového hospodářství, Donald Selkin z National Securities ale naopak říká, že ekonomové Fedu situaci nechápou správně. "Tohle je podle mě ta nejhorší možná věc, kterou může (Fed) udělat," prohlásil Selkin v reakci na růst pravděpodobnosti zvýšení úrokových sazeb v červnu.

Evropské akcie od pondělí do pátku zdražily, britský index FTSE 100 přidal 0,29 %, německý DAX posílil o 0,47 % a francouzský CAC 40 připsal 1,34 %. Regionální index STOXX Europe 600 zpevnil o 1,91 % a týden zakončil na 338,01 bodu.

Akcie na pražské burze v uplynulém týdnu podle indexu PX posílily o 0,2 %, v pátek hlavní benchmark českého akciového trhu uzavřel na hladině 875,20 bodu. Nejvíce oslabily akcie výrobce nápojů Stock Spirits (-2,4 %), naopak největší růst zaznamenaly akcie výrobce cigaret Philip Morris ČR (+3,3 %), který v úterý zveřejnil vybrané provozní ukazatele za letošní první čtvrtletí.

Hospodářskými čísly se na pražské burze v týdnu pochlubila rovněž pivovarnická skupina Lobkowicz, vzhledem k tomu, že se blíží stažení akcií skupiny z pražské burzy, ale zveřejněná čísla, která byla na všech linkách meziročně výrazně slabší, velkou váhu neměla.

Výhled

Důležité ekonomické údaje budou rozprostřené v celém čtvrtém květnovém týdnu. V pondělí budou investoři vyhodnocovat indexy nákupních manažerů, v úterý budou sledovat údaje o vývoji německé ekonomiky a ekonomické indexy ZEW pro Německo a eurozónu a ve středu si nenechají ujít německý index podnikatelského klimatu Ifo. Ve čtvrtek budou pro změnu trhy hýbat revidované údaje o vývoji britské ekonomiky v prvním čtvrtletí a americké objednávky zboží dlouhodobé spotřeby a v pátek japonská inflace a revidovaná zpráva o vývoji americké ekonomiky v prvním kvartálu.

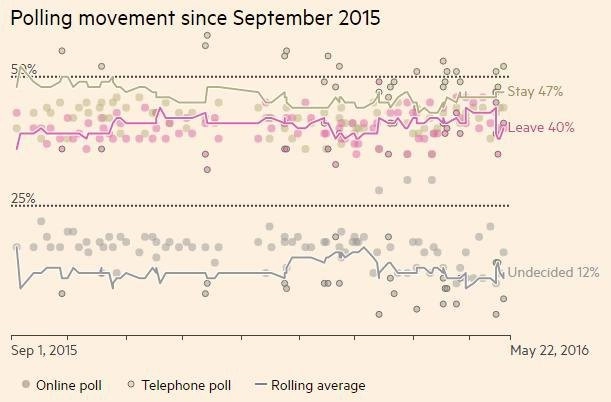

Stále více se budou investoři soustředit také na blížící se hlasování o vystoupení Spojeného království z Evropské unie, které je naplánované na 23. června. Podle listu Financial Times, který agreguje výsledky předvolebních průzkumů, nyní mírně převažují zastánci setrvání země v evropském společenství (47 %) nad odpůrci EU (40 %).

V České republice bude zajímavá zejména středa, kdy prezident Miloš Zeman jmenuje nového guvernéra České národní banky. Po Miroslavu Singerovi by měl kormidlo ČNB převzít dosavadní člen bankovní rady a bývalý premiér úřednické vlády Jiří Rusnok.

"Index S&P 500 zůstává v jarním rozpětí, ale na jeho denních svíčkách se zformoval sestupný trend. Od dubnových maxim nad 2 100 klesl o 80 bodů, neuzavřel ale pod důležitou hladinou podpory 2 040. Případná nižší závěrečná cena pravděpodobně určí další vývoj směrem k 200dennímu klouzavému průměru. Z úrovně 2 070 až 2 080 se stala rezistence, která brání růstu k 2 100. Proto případná zavírací cena nad 2 080 zřejmě určí vývoj býčím směrem," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Po středeční zprávě z dubnového zasedání FOMC se na trhu vzedmula vlna vzrušení. Ve čtvrtek akcie ztrácely intradenně přes procento, ale v závěru obchodního dne byla většina poklesů smazána. V pátek trh pro změnu rostl. S&P 500 je tedy (stále) na křižovatce," dodává Košťál.

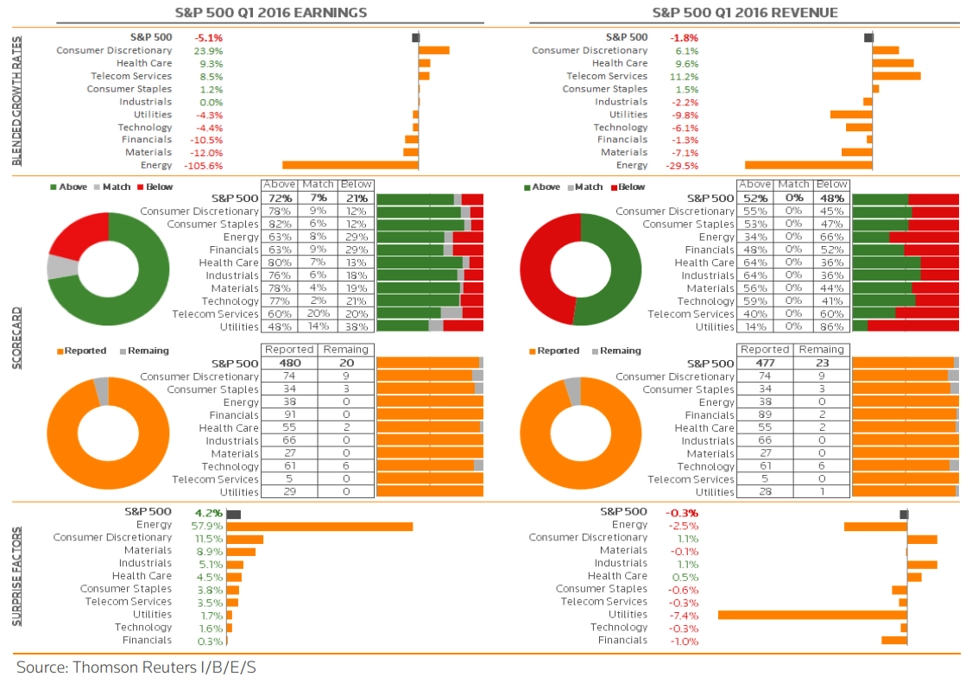

Hospodářské výsledky za první čtvrtletí již ve Spojených státech zveřejnilo 480 společností z indexu S&P 500. Na úrovni zisku jich pozitivně překvapilo 72 % a na rovině tržeb odhady analytiků dotázaných agenturou Thomson Reuters překonalo 52 % podniků. Meziročně vyšší zisky vykazují firmy ze sektoru cyklického spotřebního zboží (+23,9 %), odvětví zdravotní péče (+9,3 %) a telekomunikačního sektoru (+8,5 %), naopak největší propady reportují firmy z energetického sektoru (-105,6 %), odvětví základních materiálů (-12 %) a finančního sektoru (-10,5 %). Celkově podle dosavadních čísel zisky firem z S&P 500 klesly meziročně o 5,1 % a tržby se snížily o 1,8 %.

V nadcházejícím týdnu se kvartálními výsledky pochlubí v USA mimo jiné Best Buy, Hewlett Packard Enterprise či HP, Dollar Tree a Dollar General a v Evropě čísla odhalí například Vienna Insurance Group nebo NN Group. V Praze čísla kromě VIG odhalí ještě Pegas Nonwovens.

Rakouská pojišťovnická skupina Vienna Insurance Group podle analytiků oslovených agenturou Bloomberg vykáže upravený čistý zisk za první čtvrtletí 76,58 milionu eur a výnosy 2,17 miliardy eur. V případě výrobce netkaných textilií Pegas Nonwovens analytik z Komerční banky Miroslav Frayer očekává, že společnost vykáže meziročně nižší tržby, a to z důvodu meziročně nižších cen polymerů. "Ceny hotových výrobků pro zákazníky jsou ovlivňovány cenami vstupů až se zhruba 3-4měsíčním zpožděním. Na přelomu loňského a letošního roku se ceny polymerů blížily několikaletým minimům, o rok dříve se nacházely o téměř 15 % výše," vysvětluje analytik. Za loňské první čtvrtletí společnost vykázala tržby 60,6 milionu eur.

Výhled pro jednotlivé dny

Pondělí bude patřit předběžným indexům nákupních manažerů za květen. Nad ránem vyjde japonský ukazatel za zpracovatelský sektor, dopoledne odhalí PMI za zpracovatelský sektor i sektor služeb Francie, Německo a souhrnně i celá eurozóna a odpoledne mozaiku doplní údajem za zpracovatelský sektor USA. V Japonsku ještě vyjde předstihový ekonomický index a s projevem vystoupí člen Bank of Japan Hiroši Nakaso, v Evropě budou investoři sledovat také index spotřebitelské důvěry a v USA vystoupí šéf saintlouiské pobočky Fedu James Bullard, šéf sanfranciského Fedu John Williams a prezident filadelfského Fedu Patrick Harker. Do výsledkové sezóny v úvodu týdne přispěje irská letecká společnost Ryanair Holdings.

V noci na úterý budou trhy sledovat projev šéfa australské centrální banky Glenna Stevense, dopoledne budou vyhodnocovat zprávu o vývoji německé ekonomiky, švýcarskou obchodní bilanci, francouzský index podnikatelského klimatu či indexy ekonomického sentimentu institutu ZEW pro Německo a celou eurozónu a ujít si nenechají ani projev člena Výkonné rady Evropské centrální banky Petera Praeta. Ve Spojených státech odpoledne vyjdou údaje o prodejích nových domů, index aktivity richmondského Fedu a ropný institut API zveřejní jako každý týden zprávu o vývoji zásob černého zlata na území USA. Kromě toho se také bude konat zasedání takzvané euroskupiny, na programu mají ministři financí zemí eurozóny jednání o ekonomice společenství zemí platících eurem nebo Řecku, a výsledky za první čtvrtletí se pochlubí v Evropě například Vienna Insurance Group a v USA mimo jiné AutoZone, Best Buy nebo Hewlett Packard Enterprise.

Ve středu nad ránem na trhy pošle Nový Zéland údaje o obchodní bilanci, Německo dopoledne přidá index spotřebitelské nálady GfK a index podnikatelského klimatu Ifo a Itálie doplní údaje o průmyslové výrobě a mezinárodním obchodu. Sledovat budou trhy rovněž vystoupení viceprezidenta Evropské centrální banky Vítora Constância a odpoledne si nenechají ujít sadu dat ze zámoří – v USA vyjdou statistika týdenních žádostí o hypotéku, výsledek obchodní bilance, index cen domů od FHFA, index nákupních manažerů v sektoru služeb a kompozitní PMI od společnosti Markit Economics a zpráva o vývoji zásob ropy od vládní energetické agentury EIA. O nastavení měnové politiky bude rozhodovat kanadská centrální banka, s projevem vystoupí stejně jako v pondělí prezident filadelfského Fedu Patrick Harker a hospodářskými výsledky se pochlubí v Evropě Wizz Air Holdings, CA Immobilien Anlagen, National Bank of Greece či Marks & Spencer Group a Piraeus Bank, v USA Tiffany & Co., Costco Wholesale nebo HP a v Indii Tata Steel. V ČR bude hlavní událostí dne jmenování nového guvernéra České národní banky. Podle dřívějších vyjádření prezidenta Miloše Zemana, který o šéfovi ČNB rozhoduje, se jím stane dosavadní člen bankovní rady a bývalý premiér úřednické vlády Jiří Rusnok.

Ve čtvrtek dopoledne vydají Španělsko a Spojené království zprávy o vývoji HDP v prvním čtvrtletí, Švýcarsko přidá zprávu o průmyslové výrobě a Itálie den okoření statistikou maloobchodních tržeb a zprávou o vývoji mezd. Británie odtajní kromě zprávy o vývoji HDP ještě statistiku schválených hypoték a data o firemních investicích. Odpoledne vyjdou v USA zpráva o objednávkách zboží dlouhodobé spotřeby, statistika rozjednaných prodejů domů, index aktivity kansaského Fedu a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob zemního plynu od EIA. S projevy navíc vystoupí šéf saintlouiského Fedu James Bullard a Guy Debelle z australské centrální banky a hospodářská čísla za první kvartál na trh pošlou v Evropě Seadrill či NN Group, v USA Dollar Tree, Dollar General, GameStop či Abercrombie & Fitch, v Číně Lenovo Group a na pražské burze Pegas Nonwovens.

V noci na pátek vydá Japonsko inflační statistiku, dopoledne přidají Francie údaje o spotřebitelských výdajích a index spotřebitelské důvěry, Španělsko zprávu o maloobchodních tržbách a Itálie indexy spotřebitelské a podnikatelské důvěry. Odpoledne pak budou investoři vyhodnocovat revidované údaje o vývoji americké ekonomiky včetně indexu jádrových výdajů na osobní spotřebu (preferovaný inflační ukazatel Fedu) a finální index spotřebitelské důvěry Michiganské univerzity za květen. Vystoupí navíc guvernérka americké centrální banky Janet Yellenová a společnost Baker Hughes zveřejní jako každý týden zprávu o vývoji počtu aktivních vrtů pro těžbu ropy a zemního plynu v USA.

O výhled na další obchodní týden jsme požádali Petra Bártka, analytika z České spořitelny.