Francouzské banky: Jak na tom ve skutečnosti jsou?

"Tři mušketýři" francouzského bankovního průmyslu - BNP Paribas, Crédit Agricole a Société Générale - se pomalu začínají vzpamatovávat. Soudě podle růstu cen jejich akcií, které se odrazily od minim z konce loňského léta, je nyní dobrý čas k nákupu.

Nikdo si rozhodně nepřipíjel Bordeaux poté, co Société Générale zveřejnila výsledky za čtvrtý kvartál loňského roku. SocGen nenaplnila odhady analytiků, když oznámila horší zisk, než se čekalo (100 milionů eur).

Další velká francouzská banka, BNP Paribas (BNP), zvládla překonat odhady - zisky propadly méně, než se čekalo, konkrétně na 765 milionů eur.

Celkový obraz je tak smíšený, nejistota veliká a my, co se francouzských bank týče, dlouhodobě patříme k velkým skeptikům. Pokud však máte rádi jistou míru rizika, jsou francouzské banky odolnější, než si mnozí myslí.

Toto jsou mé argumenty: Zaprvé, vlastní zisky se zvedají. Zadruhé, obavy o kvalitu úvěrového portfolia jsou možná plané. Výnosy jsou sice malé, ale úroveň rizika může dále klesat, a tím se stanou i nízké výnosy relativně atraktivnějšími.

Banky: Které akcie jsou bezpečné, a kterým se vyhnout obloukem?

Hnací silou jsou zisky z vlastního byznysu

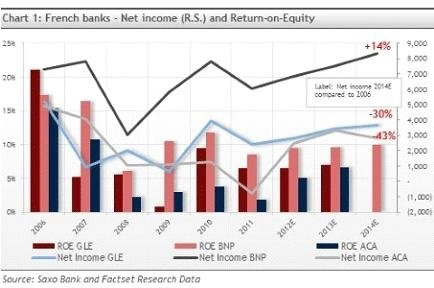

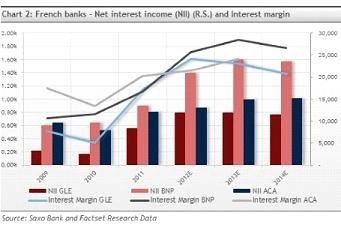

Předně se podívejme na zisky z vlastního byznysu a čistý úrokový výnos. Oba tyto ukazatele jdou podle konsenzu tím správným směrem. To vše stojí na pozadí vyšších marží z vkladů a úvěrů, které nemusejí nutně brát v úvahu rychlou úvěrovou expanzi (viz grafy 1 a 2).

To, z čeho mají investoři obavy, je kvalita úvěrového portfolia. Podle odhadů analytiků dosáhlo svých vrcholů v roce 2011 (graf níže) a v dalších letech bude rentabilita kapitálu (ROE) klesat.

Nižší výnosnost (ROE) způsobuje, že jsou investice do bankovních akcií relativně méně atraktivní ve srovnání s jinými. Ovšem pokud se jejich rizikovost sníží, může dojít k obratu. Nová pravidla regulace bankovního sektoru mají rizika omezit a my očekáváme, že se francouzské banky do budoucna stanou atraktivní investicí.

Zisky z finančních operací se tenčí. Vše se vrací na začátek

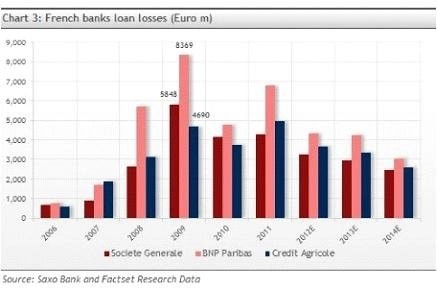

Francouzské banky byly na ziscích z finančních operací v podstatě závislé, a to se jim v minulých letech nevyplácelo. Prakticky všechny světové banky se na ziscích z transakcí "nabalily", a když byl dobrý rok, tvořily zhruba 30 až 50 procent z jejich celkových výsledků. V současnosti ovšem evropské i americké banky procházejí bolestivým "detoxem", aby snížily rizika.

Zisky z finančních operací v předchozích letech dramaticky klesaly a v příštích třech letech se tento stav zřejmě nezmění (viz graf níže). Klíčové tak pro francouzské banky bude se s tímto klesajícím trendem vyrovnat, aby se příště vyhnuly poklesům z loňského roku. A my si myslíme, že to zvládnou!

Jak jsou akcie oceněné?

Když se podíváme na ocenění pořádně, stále vyjde levněji nakoupit akcie francouzských bank, než investovat do bankovní Evropy jako celku.

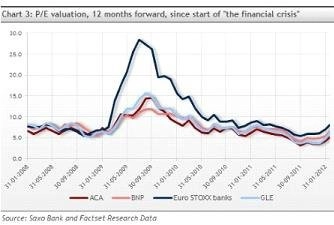

Pro určení hodnoty ocenění jsme použili 12měsíční očekávaný P/E poměr. Z jeho výsledků vyplynulo, že se Crédit Agricole obchoduje za pětinásobek zisků očekávaných v příštích 12 měsících, Société Générale za 6,4násobek a BNP Paribas za 6,5násobek. Evropský průměr, v našem hodnocení zastoupený bankovním indexem Euro STOXX, se obchoduje za 8,1násobek zisků.

Francouzské banky se tak obchodují s 25- až 62procentní slevou. To ukazuje na to, že tyto banky mohou být podhodnocené.

Abychom se do této problematiky dostali hlouběji, musíme se podívat na ocenění účetní hodnoty akcií.

Jsou akcie francouzských bank skutečně podhodnocené?

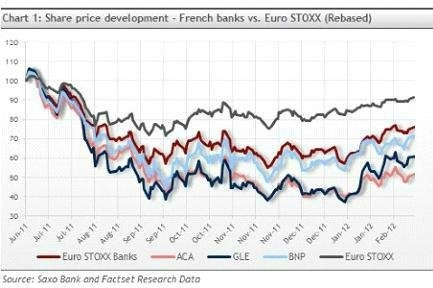

Ocenění francouzských bank od loňského léta negativně ovlivňovaly zejména události týkající se zemí PIIGS (Portugalsko, Itálie, Irsko, Řecko a Španělsko). Francouzské banky mají silné vazby (investice) na Řecko i Itálii, a proto se s akciemi francouzských bank zacházelo tak, jako by se rovněž ocitly uprostřed krize.

Robert Zoellick: Řecká dohoda jen koupila trochu času, zásadní budou Itálie a Španělsko

Mnoho bankovních analytiků, včetně mě, znepokojilo, že se ekonomická situace v Itálii stále horší. Současně jsme se obávali, že se problémy rozšíří do všech "zúčastněných" bank. Zejména francouzské banky totiž drží značné množství italských dluhopisů.

K dnešnímu dni se krátkodobá rizika v Itálii snížila, alespoň podle situace na trhu s úvěrovými swapy (CDS). Někdo by mohl namítnout, že důvodem je vyřešení řeckých problémů. Nicméně většina závazků spojených s Řeckem byla odepsána (a banky s nimi dávno nepočítají). Proč se tedy francouzské banky obchodují s pořádnou slevou oproti konkurentům, zejména z Francie a Itálie? Podívejte se na graf níže.

Už vím, co za tím může stát!

Klíčové a zásadní je, že současný stav ocenění může mít jen jednu logiku, a to tu, že trh očekává rizika spojená s nezbytným oznámením francouzských bank o navyšování kapitálu kvůli pravidlům Basel III.

Zatím jsem nezaznamenal, že by se tak dělo, a pokud přece, tak "tři mušketýři" z Francie mají dobrý potenciál příjemně překvapit. Pokud ovšem Evropou v nadcházejících měsících neotřese jiný problém. A opět zdůrazňuji - co vlastně může být na trhu tohoto typu jisté?

Aktualita pro rok 2026