Akcie se zotavují, drahé jsou i dluhopisy. Co čekat dále?

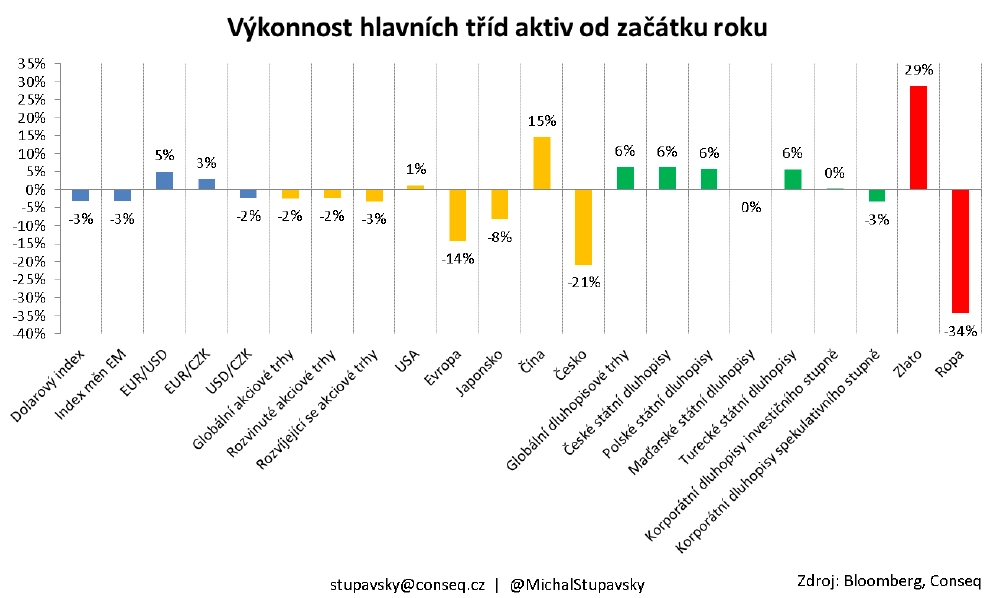

Naše očekávání pro rok 2020 byla masivním rozšířením pandemie koronaviru po celém světě samozřejmě výrazně ovlivněna. Pro další měsíce jsme opatrnými optimisty, nicméně vzhledem k tomu, že světové akcie jako celek byly ke konci července od začátku roku stále v mírné ztrátě, bude složité dosáhnout za celý rok výraznějšího kladného zhodnocení.

Globální ekonomika prochází nejhlubší recesí od 2. světové války. Podle Mezinárodního měnového fondu by měl globální HDP letos spadnout o 5 %, což by bylo výrazně více než při globální finanční krizi v roce 2009 (-1 %). Globální makroekonomický obrázek se během července navíc mírně zhoršil, minimálně v USA to vypadá na jasnou druhou vlnu pandemie koronaviru. Ani v Evropě není situace růžová, postupné otevírání ekonomik zpomaluje a ekonomické oživení bude v třetím kvartálu slabší, než se ještě před měsícem nebo dvěma čekalo (či doufalo).

Klíčové je, že drtivá většina centrálních bank v průběhu jara a léta výrazně uvolnila měnovou politiku. Fed se dokonce zavázal k neomezeným nákupům dluhových cenných papírů, včetně nákupů korporátních dluhopisů s neinvestičním spekulativním ratingem (high yield). Centrální banky ve výsledku investičnímu sentimentu zásadně pomohly (dlouhodobé dopady jejich politiky pro tuto chvíli ponechme stranou).

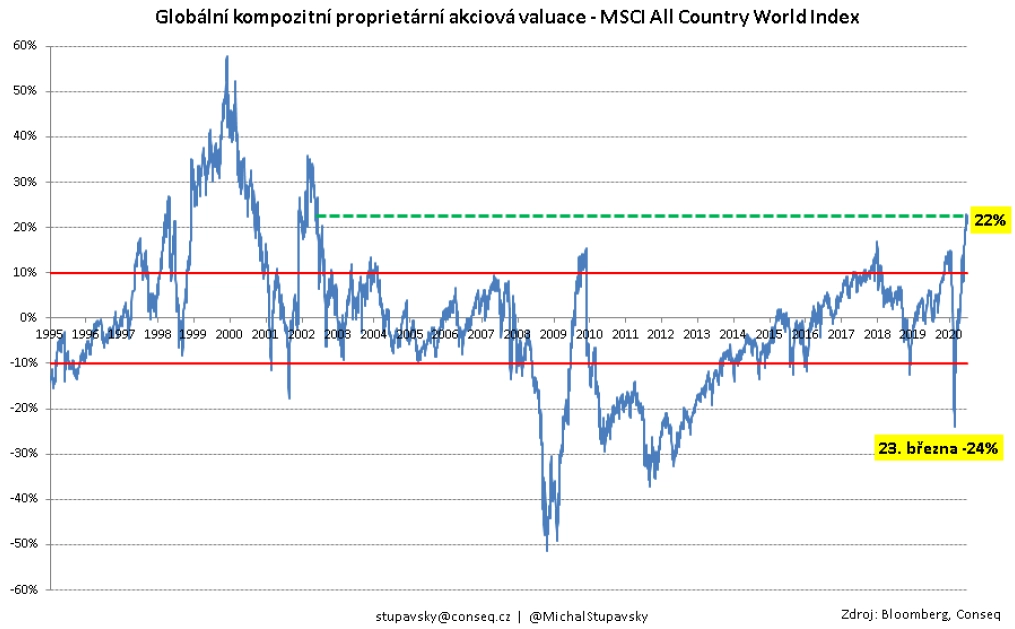

Po silném růstu z uplynulých čtyř měsíců se ocenění akcií dostalo výrazně výše, a to na úrovně, které nebyly k vidění od roku 2002 a které pro střednědobý horizont pěti let indikují průměrné roční akciové výnosy (globálně, včetně dividend) pouze kolem 5 %. Nepříznivým faktorem pro akcie je i výrazně nepříznivý vývoj ziskovosti firem, ten na konci července meziročně vykazoval propad o 23 %.

Klíčová je ovšem (nejen) podle nás pokračující masivní podpora ekonomiky a finančních trhů ze strany hlavních centrálních bank. Globální peněžní zásoba roste enormně rychle a nová likvidita musí být někde alokována. A budou to podle našeho názoru primárně právě akcie, které budou z této monetární podpory (nadále) těžit.

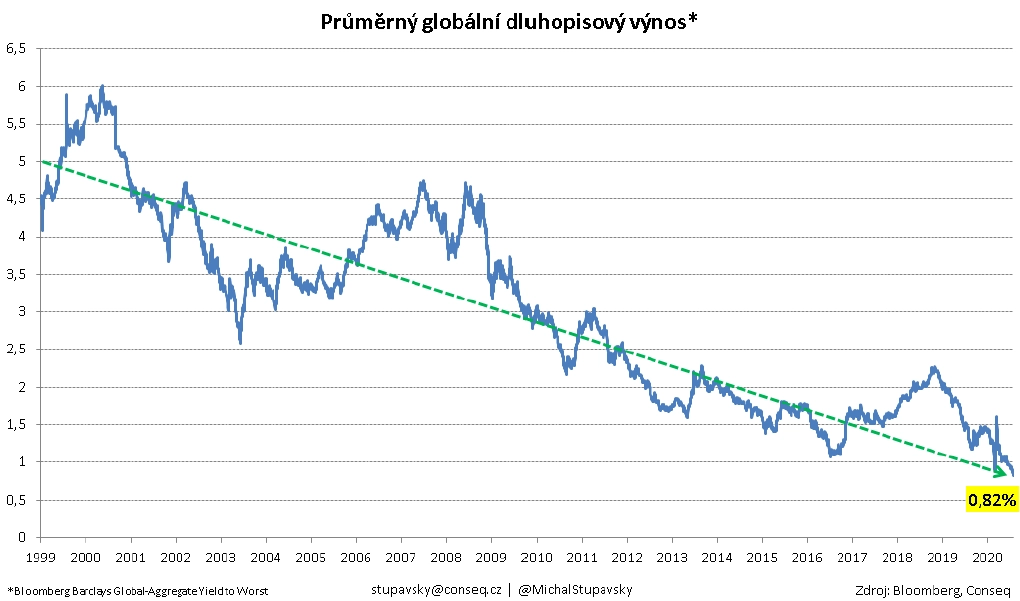

Dluhopisy jsou momentálně jako globální třída aktiv nejdražší v historii, když se průměrný globální dluhopisový výnos do doby splatnosti podle agentury Bloomberg v červenci dostal na nové historické minimum 0,82 %. Průměrný reálný globální dluhopisový výnos do doby splatnosti, tedy očištěný o očekávanou míru inflace, je proto poměrně hluboko v záporu. Nadále se proto domníváme, že vládní dluhopisy relativně bezrizikových zemí příliš prostoru pro solidní zhodnocení ve střednědobém horizontu pěti let nenabízejí.

Firemní bondy jsou naproti tomu podle našeho názoru po předchozím silném propadu ještě stále poměrně atraktivní, což ostatně ilustrují kreditní marže, jež se nadále pohybují poměrně výrazně nad úrovní dlouhodobých minim z přelomu roku. Například index kreditních marží (CDS) eurových korporátních dluhopisů s neinvestičním ratingem (high yield) na konci července dosahoval 376 bazických bodů, přičemž ještě na přelomu roku se pohyboval okolo 200 bazických bodů. Kreditní marže tak stále mají prostor pro utahování.

Celkově je na finančních trzích potřeba nadále počítat se zvýšenou krátkodobou volatilitou cen všech rizikových aktiv v čele s akciemi.