Akciové propady: Proč by sešup (nejen) kvůli Trumpovi (ne)měl pokračovat

Akcie mají zatím za sebou několik slabých hodin, středa byla pro americké indexy nejhorší za řadu měsíců. Budou propady pokračovat? A má smysl se třást kvůli pár procentům posunu medvědím směrem?

Dnes začneme historií. Koneckonců jde o období, které začíná kdysi dávno a končí okamžikem, kdy čtete tyto řádky. Nic současnějšího než historii vlastně nemáme k dispozici. Na závěr se v pár větách pokusíme nahlédnout do budoucnosti, což je pro změnu ta možná až nekonečná část časové osy, která leží před námi (filosofové prominou).

Odměna za riziko

Ve středu 17. května jsme si obchodování na akciových trzích mohli nebývale užít. Vždyť poklesy hlavních indexů o procento a více jsou v poslední době tak vzácné! Nenormální období na (americkém) trhu ale ještě neskončilo. Od července 2016 index S&P 500 nezažil pokles o 5 % a více. Ano, je to již přes 200 obchodních dnů a nejvíce od roku 1996.

Kdo začal ve středu panikařit, protože volatilita narostla a ceny začaly padat, má asi krátkou paměť. Vždyť na začátku roku zpravidla stačí pár pořádných chumelenic, aby se na burze začalo ve velkém prodávat. Nebo stačí, aby si v Číně usmysleli, že něco provedou s jüanem, a korekce je na světě! Nebo ten den před pár lety, kdy někdo neprozřetelně nechal zapnutý mikrofon, u kterého seděl Ben Bernanke a vykládal o možném zahájení omezování kvantitativního uvolňování. Prásk, přes 6 % dolů za pár dnů!

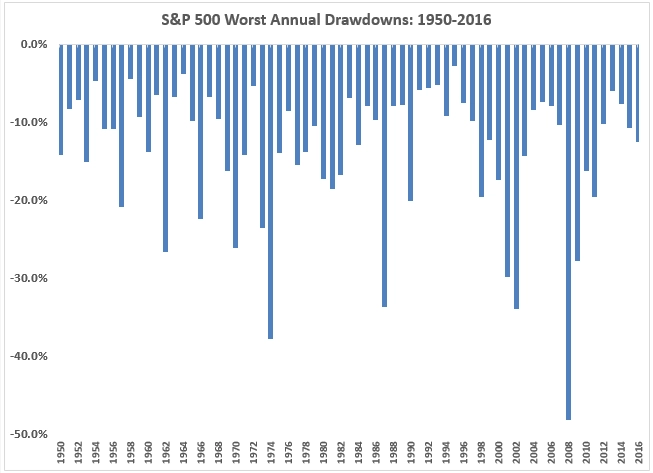

V uplynulých letech se na to často zapomínalo, ale stále to platí - trh investory odměňuje za to, že podstupují menší či větší riziko. Stačí si připomenout, jak hluboké poklesy z vrcholu na dno v jednotlivých kalendářních letech americké akcie zažívají, a srovnat to s tím, že letos byl během roku zatím největší pokles roven necelým 3 %.

Poklesy jsou běžné

Stát se může cokoli, ale pokud je historie alespoň našeptávačkou věcí příštích, měli by být investoři připraveni na výrazně hlubší poklesy. Průměrný nejhlubší propad cen akcií v jednotlivých kalendářních letech dosáhl za posledních 67 let 13,5 % (medián: 10,5 %).

Dvojciferný procentuální pokles (tedy technicky chápaná korekce se vším všudy) nastal ve více než polovině případů, jednou za šest let pak nastal medvědí trend (propad o 20 % a více). Navzdory tomu americké akcie od roku 1950 ročně v průměru přidaly 11 % a posílily v 79 % kalendářních let, přičemž zhruba šest z deseti let skončilo dvojciferným procentuálním posílením a téměř polovina let ziskem přes 15 %.

Ztráty přes 10 % jsou tedy téměř tak časté jako stejně výrazné zisky, ovšem růsty historicky jasně převažují nad dopady poklesů. Ceny akcií tedy někdy budou klesat (hle, dostali jsme se k budoucnosti daleko před koncem článku), a to bez ohledu na důvody. Akcioví investoři s tím musejí počítat, ne se hroutit, když jim zčervená monitor.

Nejen Trumpem živ je (potenciální) medvěd

Pokles cen akcií by vlastně neměl překvapit vůbec nikoho. Rizik, která působí na psychiku investorů, je totiž tolik, že je snad ani nelze vyjmenovat a na žádné nezapomenout. Akciové indexy přitom tento týden vystoupaly na historická maxima nejen v USA, ale třeba i v Británii (ano, tam je jedním z motorů růstu slabá libra, ale i tak je to zajímavé). V ostrovním království přitom v prvním čtvrtletí narostl počet osobních bankrotů o 35 %, nejvíce za uplynulou dekádu.

Zadlužení Američanů je mimochodem také na rekordu (3,8 bilionu USD), stejně jako takzvaný margin debt, tedy půjčky na nákupy akcií na burze v New Yorku. Není na pováženou, že si investoři rekordně půjčují, aby nakupovali akcie při rekordně vysokých cenách?

Podobná anomálie se po letech nulových sazeb a kvantitativního uvolňování (tedy levných peněz) hojně vyskytuje i ve firemní sféře. Jeden příklad za všechny. Společnost Coca-Cola v roce 2012 dosáhla tržeb 48 miliard USD a čistého zisku 9 miliard USD. Loni to bylo citelně horší (41,8 miliardy USD a 6,5 miliardy USD, tedy -13 %, respektive -28 %). Cena akcií firmy je ale vyšší více než o desetinu. Před pěti lety navíc firma dlužila (míní se dlouhodobé závazky) 14,7 miliardy USD, zatímco loni již 29,6 miliardy USD. Sečteno a podtrženo, byznys firmy klesá, její zadlužení se zdvojnásobilo, ale cena akcií roste. Mimochodem, podobný nepoměr bychom našli třeba u ropného gigantu ExxonMobil.

Za zmínku stojí i jeden z tahounů akciové rally posledních let, společnost Netflix. Ta se zatím především zadlužuje a vykazuje ztráty, její akcie jsou ale poblíž historického maxima. A výrazně se v uplynulých kvartálech zadlužuje také firma Apple, která zároveň stejně dlouho nepředvedla produktovou nebo výsledkovou bombu, na jakou bývali investoři zvyklí. "Jablíčkový" obr si proto kupuje přízeň investorů stále štědřejším programem zpětných odkupů akcií a dividend, jako ostatně mnozí další.

Proč tyto konkrétní příběhy připomínáme? Nikdo neví, zda uvedené tituly (potažmo celý trh) dokáží dále posilovat, nebo zda se opravdu schyluje k cenovému sešupu. Je ale jisté, že investoři nákupem uvedených akcií podstupují vzhledem k pravděpodobným ziskům vyšší riziko než v minulosti.

Zpátky k Trumpovi

Donald Trump má v posledních dnech celkem dost problémů. Odvolal šéfa FBI, o kterém se tak trochu říká, že mu nebylo dovoleno důkladně vyšetřovat napojení nového prezidenta a lidí kolem něj na Rusko. A do toho měl prý sám Trump na schůzce s ruským ministrem zahraničních věcí Sergejem Lavrovem prozradit strategicky významné zpravodajské informace.

Dosud klidný trh to rozkývalo. Proč, když jiné geopoliticky významné zprávy (například napětí okolo KLDR) akcioví investoři přecházejí téměř bez povšimnutí? Protože narůstají pochybnosti o tom, že americký prezident ve vleku kauz vyvolaných nejen jeho prostořekostí dokáže prosazovat svou ekonomickou agendu v čele se slibovanou reformou daňového systému.

Je ale potřeba zmínit, že pokud by tržní reakce na současnou politickou nejistotu pokračovala po stejné trajektorii jako podobné poklesy cen akcií způsobené politickými faktory v uplynulých letech, nemuseli by akcioví býci na další dílčí vítězství čekat nijak dlouho. "Bude zajímavé sledovat souboj dvou sil - na jedné straně jsou na trhu aktuálně 'přecpané' obchody, třeba sázky na Nasdaq, a na druhé straně v posledních letech mnohokrát potvrzená strategie nákupů po jakýchkoli významnějších poklesech," upozorňuje Mohamed El-Erian, hlavní ekonomický poradce Allianz.

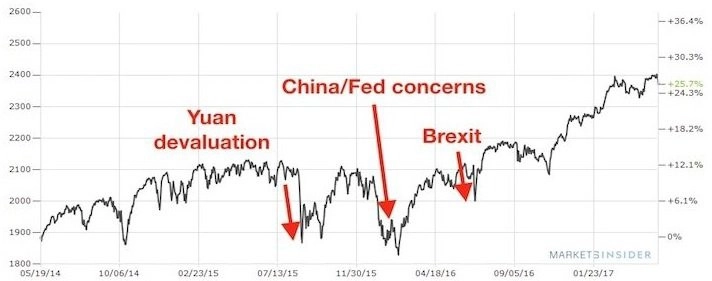

Po britském referendu o členství země v EU trvalo pár dnů, než americké akcie napravily více než 5% dvoudenní propad. V srpnu měl trh podobnou dynamiku v reakci na nečekanou devaluaci čínského jüanu - zhruba 11% pokles cen akcií byl narovnán za dva měsíce.

Možná jde o důkaz toho, že ekonomika přece jen trhy zajímá více než politika. A možnost, že by Trump mohl mít vážné problémy v Senátu, který je ze dvou třetin obsazen republikány, není navzdory prvním spekulacím o impeachmentu pravděpodobná.

To by mělo nahrávat těm, kdo věří v další rychlý obrat a návrat cen akcií na maxima. Ostatně zisky amerických firem rostou a recese se nezdá být otázkou dne ani měsíce. Některé vyložené sázky na Trumpa, třeba na deregulaci finančního sektoru, a tedy na akcie bank, ale mohou na své zhodnocení čekat déle, než se donedávna věřilo. A pro ty, kdo akciím zkrátka nevěří, se otevírají tradiční bezpečné přístavy v čele se zlatem, japonským jenem nebo americkými státními dluhopisy.

Zdroj: The Reformed Broker, Business Insider, A Wealth of Common Sense, sovereignman.com

Aktualita pro rok 2026

Doporučujeme

Aktuality