Vyplatí se aktuálně investovat do akcií těžařů?

Těžebním firmám sice rostou tržby, ceny jejich akcií ale klesají. Čím to je způsobeno?

Jednou z možností, jak profitovat z dlouhodobého růstu cen komodit, je investice do akcií těžebních společností. Tato investiční strategie je založená na úvaze, že s rostoucími cenami komodit by měly jejich těžařům růst zisky a rostoucí zisky těžebních firem by se měly projevit buď na výši dividend, nebo růstem hodnoty firmy (růstem ceny akcií), zpravidla kombinací obojího.

Ceny akcií těžebních společností klesají

Jenomže ceny hlavních těžebních surovin poslední dva roky více méně stagnují a těžebním firmám klesají zisky. Akciím těžařů se poslední dva roky vůbec nedaří, s výjimkou amerických ropných gigantů. Stačí se podívat na čtyři přední světové těžaře uhlí, železné rudy, mědi a dalších surovin, tedy britské společnosti Rio Tinto a Anglo American, australskou společnost BHP Billiton a brazilskou firmu Vale. Hodnota akcií všech čtyř firem už druhým rokem klesá.

Jak lze vidět na grafu vývoje ceny akcií Vale (jako přes kopírák vypadal i vývoj cen akcií BHP Billiton, Rio Tinto, Anglo American a celé řady dalších těžebních firem), v letech 2004 až 2008 hodnota firmy strmě rostla. Tento vývoj odpovídá rychlému růstu cen komodit ve stejném období. V polovině roku 2008 ale ceny komodit prudce poklesly a s nimi i ceny akcií těžebních společností. V letech 2009 a 2010 pak ceny komodit znovu začaly růst a opět stejný vývoj zaznamenaly i akcie těžařů.

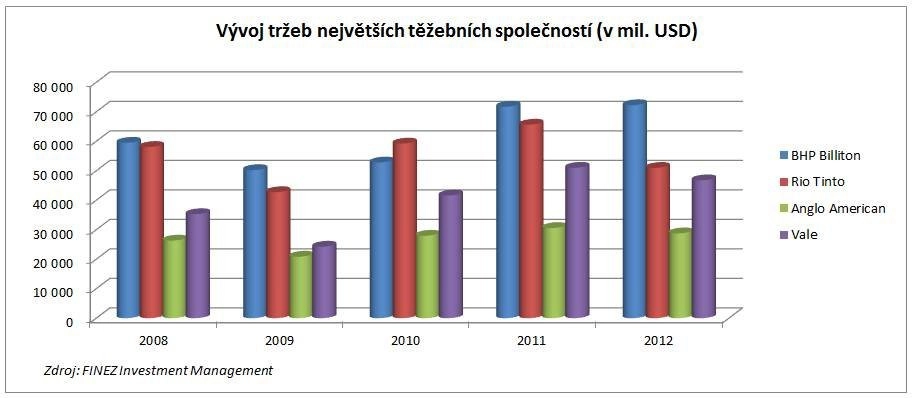

Tržby jsou rekordně vysoké

Ovšem poslední dva roky se akciím těžařů nedaří. A to i přes to, že v roce 2011 reportovaly těžební firmy rekordní tržby. Také rok 2012 byl, co se týče tržeb, lepší než rok 2010, jak lze vidět na následujícím obrázku. Pouze společnost Rio Tinto zaznamenala pokles tržeb.

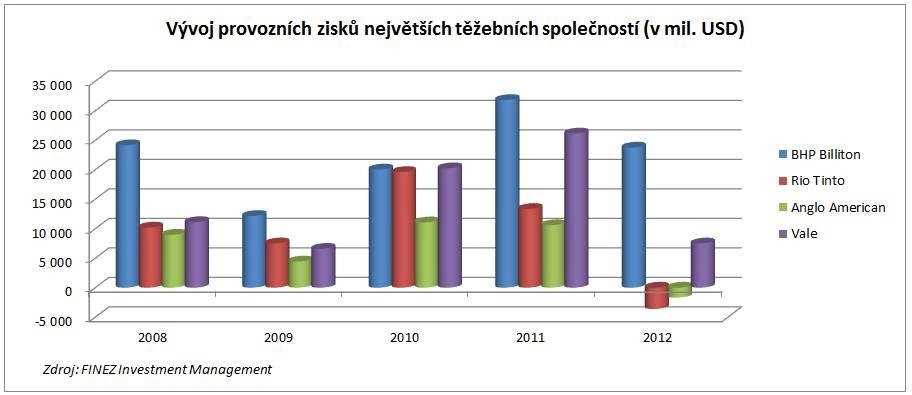

Provozní zisky klesají

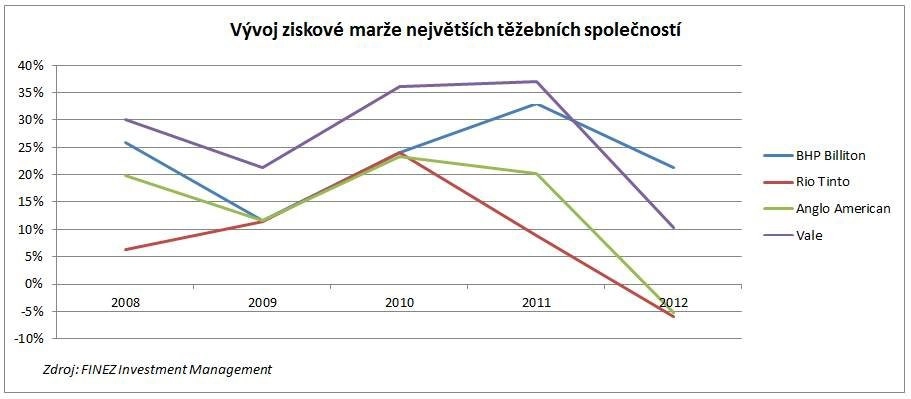

Z pohledu investora nejsou podstatné celkové tržby, ale především čistý zisk, který firma dokáže generovat. A tady vypadá obrázek podstatně hůře. Pouze BHP Billiton si prozatím udržuje slušnou ziskovou marži 21 %, ostatním velkým hráčům ale marže prudce klesly. Britské společnosti Rio Tinto a Anglo american dokonce v uplynulém roce vykázaly provozní ztrátu.

Vysoké ceny komodit přiměly těžaře k investicím do rozvoje nových těžebních kapacit ve snaze využít situace vysokých ziskových marží a maximalizovat zisky. Jenomže to s sebou nese jednu nevýhodu pro investory – více peněz se reinvestuje a méně vyplácí na dividendách. Což by až tak nevadilo, protože rozšíření těžebních kapacit by se mělo dlouhodobě projevit do hodnoty firmy a budoucího cashflow.

Ovšem pak je tu ještě jeden makroekonomický důsledek plošného rozšíření těžby u všech firem – zvýšení agregátní nabídky. V letech 2004 až 2008 ceny komodit prudce rostly díky převisu poptávky nad nabídkou. Čínská ekonomika spotřebovávala stále více surovin a těžba nezvládala pokrýt tuto poptávku. Nyní se situace začíná obracet. Globální ekonomika stagnuje a nezvládá spotřebovat všechny vytěžené suroviny. A tak těžebním společnostem klesají ziskové marže.

Kompletní článek najdete na serveru Finmag.cz

Aktualita pro rok 2026

Aktuality