7 grafů, které by na prahu druhého čtvrtletí neměly ujít vaší pozornosti

Callum Thomas z webu TOPDOWN CHARTS na začátku druhého čtvrtletí opět přišel se sadou grafů, které se vyplatí v příštích měsících sledovat. Na které padla volba tentokrát a co vypovídají o stavu a vyhlídkách ekonomik a trhů?

Hospodářská recese, nebo ožití ekonomiky?

Odpovědí může být překvapivě obojí zároveň. Americká ekonomika narazila na zeď nejistoty (cla, geopolitika, volatilita na akciovém trhu, politické směřování) a současně čelí fiskální restrikci v souvislosti s osekáváním státního aparátu. Mezitím se ale jinde ve světě odehrávají docela jiné příběhy. Japonsko se vymanilo z ekonomické stagnace a Evropa s Čínou se zotavují z útlumu. Za určitých podmínek by tak USA mohly čelit hospodářské recesi, zatímco zbytek světa by si mohl užívat ekonomické expanze. Se vším mohou výrazně zamávat nová cla.

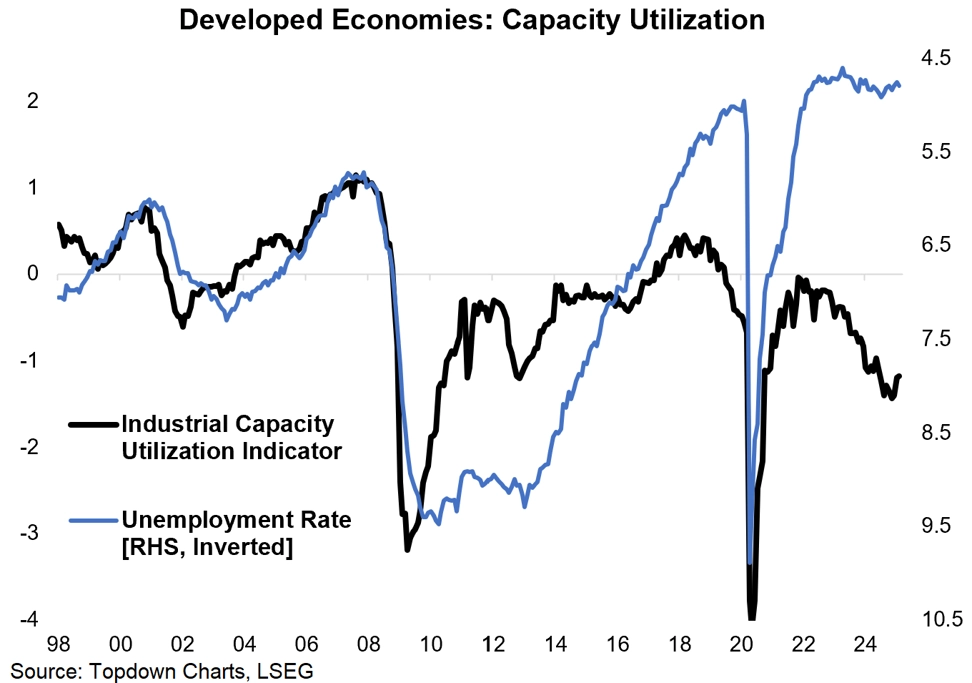

Obchodní války mohou podpořit využití kapacit

Trh práce v rozvinutých ekonomikách zůstává napjatý, zatímco ve využití kapacit jsou značné rezervy. Obchodní války by nicméně mohly podpořit výrobu (vyšší spotřeba domácí produkce), což by v krátkodobém až střednědobém horizontu mohlo vést k vyššímu využití kapacit. Současně by to ae vytvářelo tlak na růst inflace.

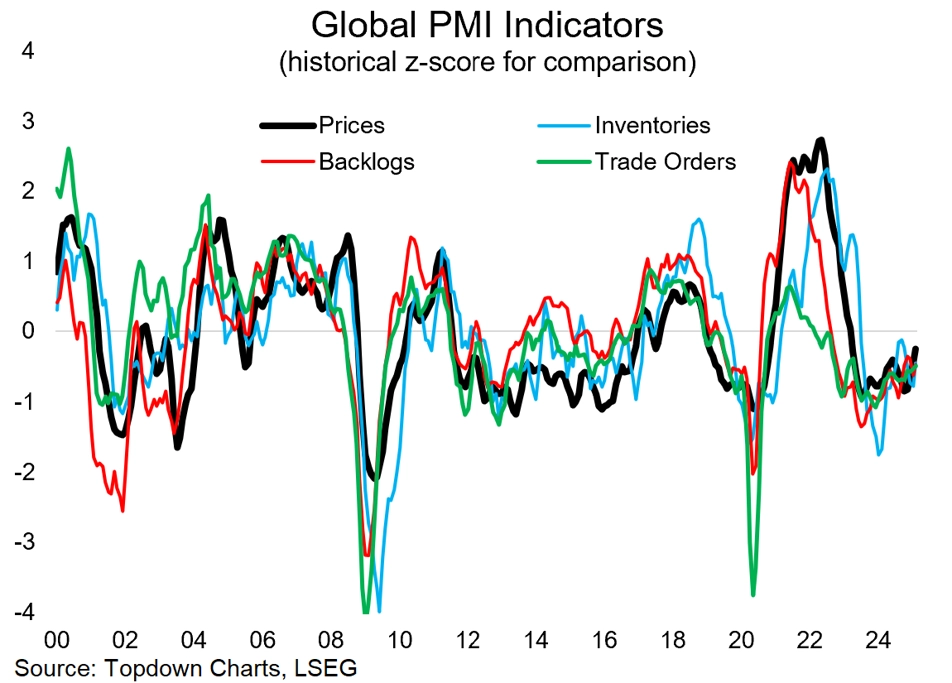

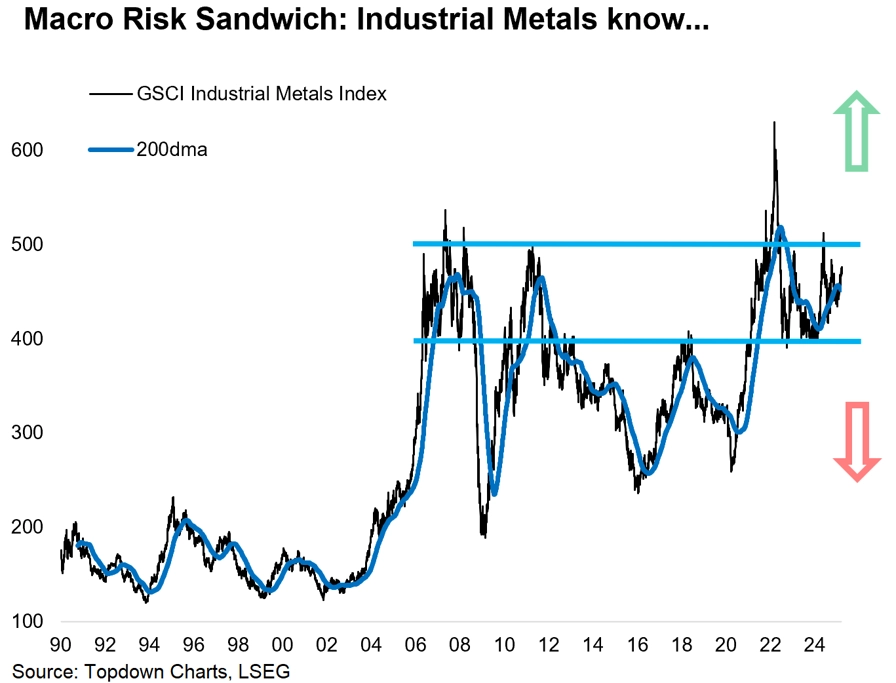

Trh s průmyslovými kovy hledá směr

Index cen průmyslových kovů se drží v trendovém pásmu a nevysílá ani jednoznačně pozitivní, ani jednoznačně negativní signál. Nedávný růst cen kovů (mimo jiné díky vyhlídkám na světlejší budoucnost čínské ekonomiky) může naznačovat mírné oživení, brzy ale nastala opět korekce. Na závěry je zatím brzy.

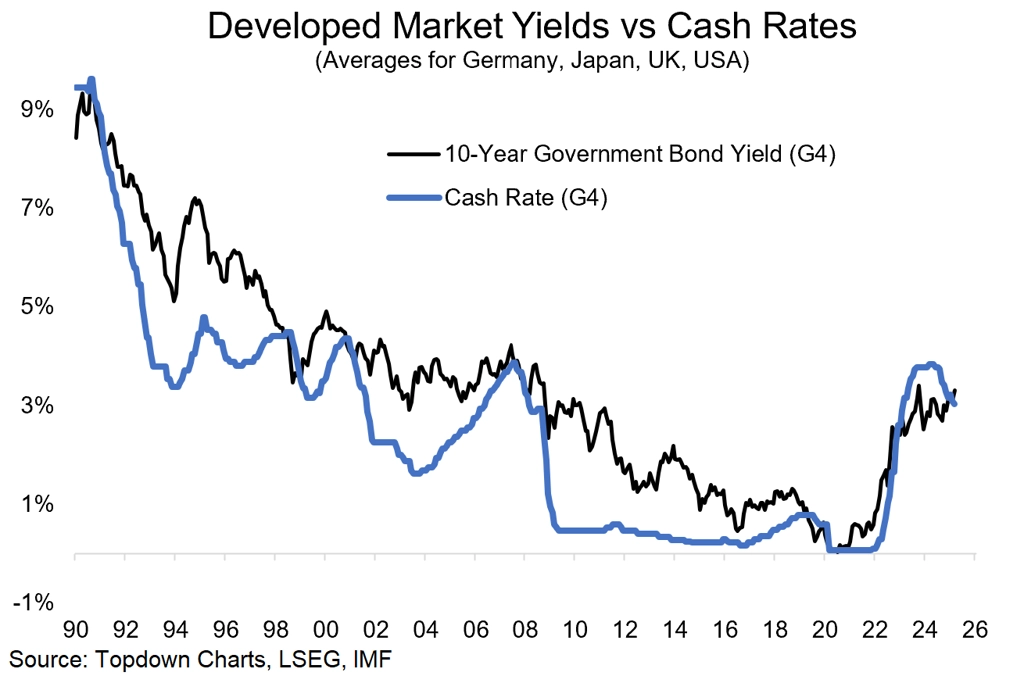

Výnosy dluhopisů potvrzují rozdílné vyhlídky pro USA a ostatní ekonomiky

Čím více se snižují úrokové sazby, aniž by došlo k recesi nebo deflačnímu šoku, tím vyšší je pravděpodobnost následného opětovného zrychlení růstu cen. A tím více toto riziko také dluhopisový trh započítává v podobě vyšších výnosů dluhopisů. Nicméně také zde lze pozorovat rozdílný vývoj v různých částech světa. Výnosy dluhopisů na rozvinutých trzích mimo USA poměrně stabilně rostou, zatímco výnosy amerických dluhopisů klesají. To je v souladu s rizikem americké recese a současným ožíváním Evropy a dalších oblastí.

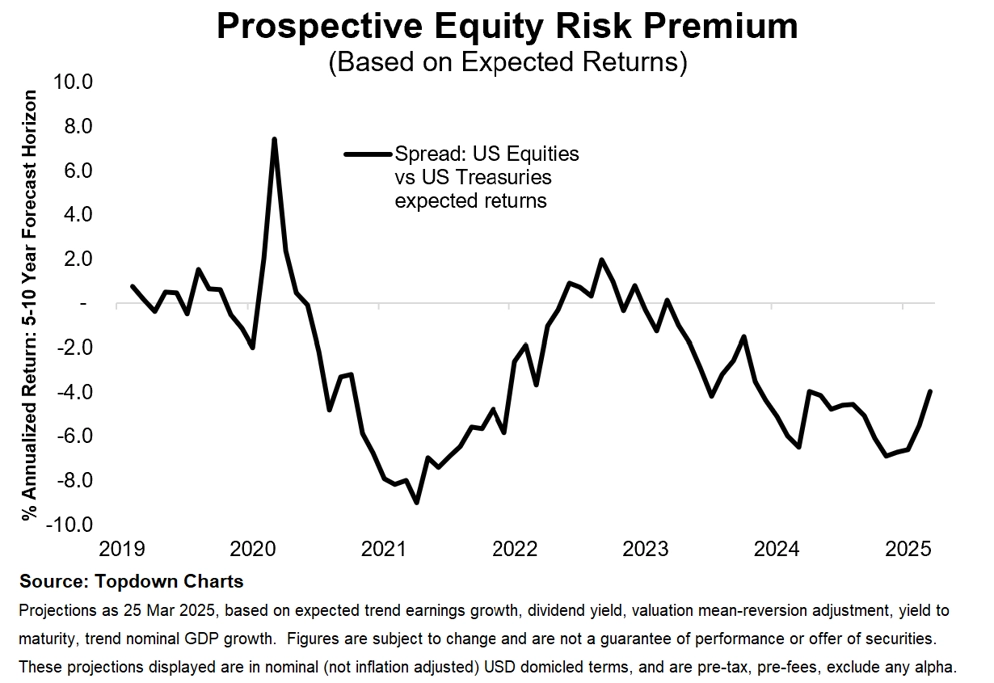

Americké akcie podle očekávané rizikové prémie čekají složité roky

I při nižších výnosech amerických vládních dluhopisů zůstává očekávaná riziková prémie amerických akcií pro příštích pět až deset let záporná. Analytici jsou ve výhledech opatrní a předpokládají, že vysoké tempo růstu cen amerických akcií dané především nadšením kolem fenoménu pokročilé umělé inteligence není do budoucna udržitelné.

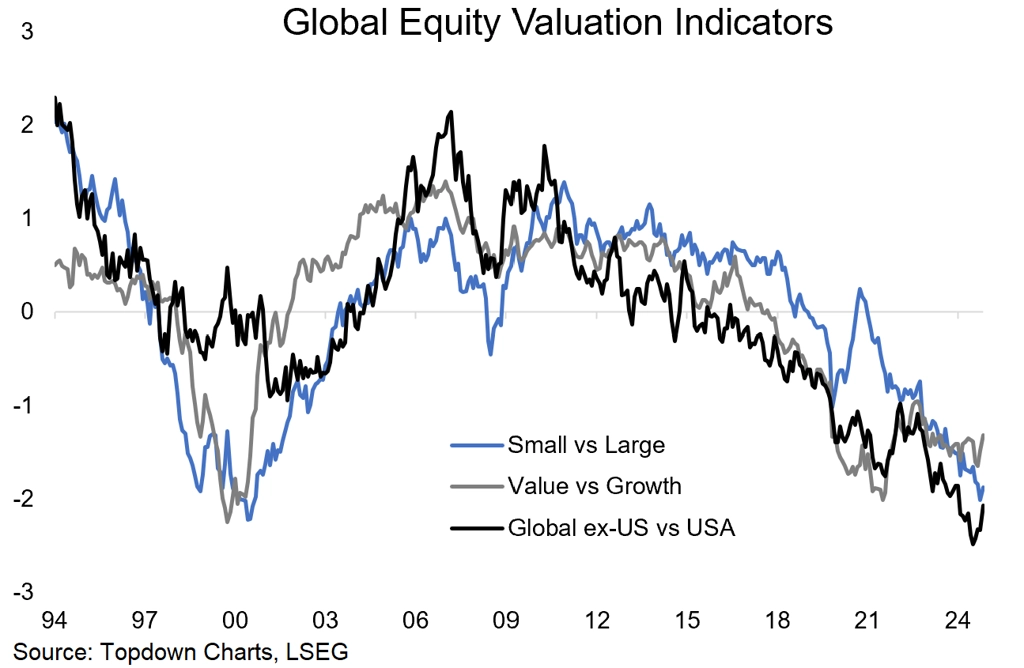

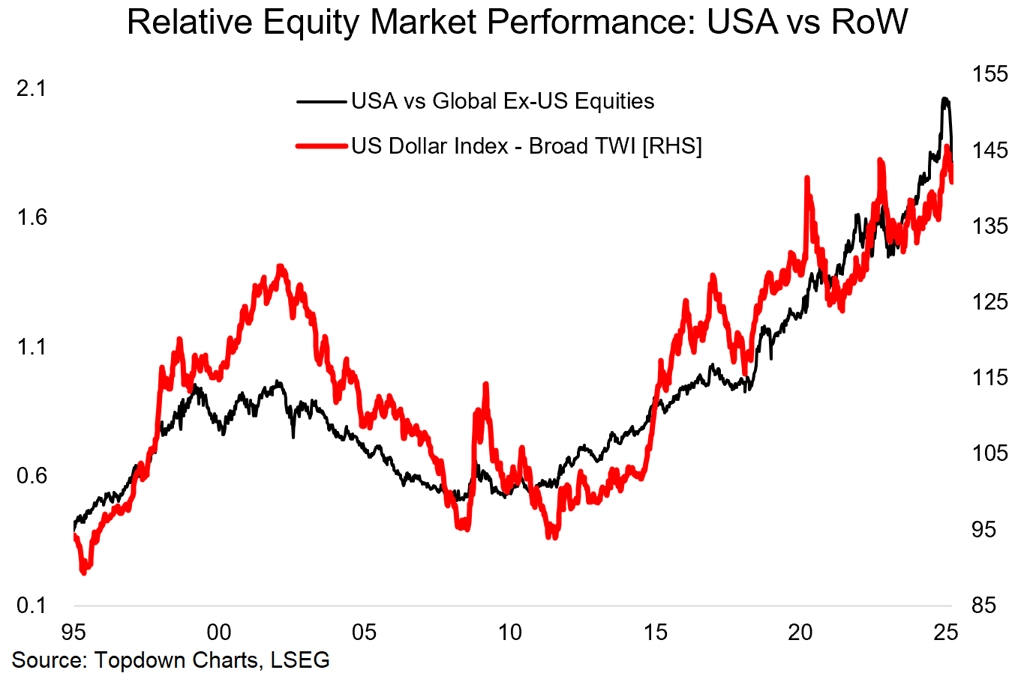

Konec americké akciové výjimečnosti?

Na akciovém trhu Spojené státy dosud válcovaly ostatní země, akcie velkých firem měly převahu nad cennými papíry malých podniků a růstové tituly nad těmi hodnotovými. Právě teď ale můžeme být v bodu obratu, minimálně z pohledu akcií v USA a jinde ve světě. Celní politika Donalda Trumpa podle ekonomů negativně dopadne na americké spotřebitele a celou ekonomiku. Naproti tomu Evropa by měla těžit z posilování své obrany kvůli situaci na Ukrajině a problematickému postoji šéfa Bílého domu vůči participaci na obranných aktivitách v zájmu starého kontinentu.

Vyhlídky na slabší dolar jako živá voda pro emerging markets

Stále více to vypadá tak, že kurz amerického dolaru již dosáhl vrcholu. Směnné kurzy nakonec neodrážejí nic jiného než relativní makroekonomickou sílu. Obrat u dolaru, bude-li potvrzen, přitom bude jednoznačně pozitivní zprávou pro rozvíjející se trhy.

Zdroj: TOPDOWN CHARTS

Aktuality