Kdepak nulový výnos. Růst o 11 % každý rok!

Vždy, když někdo říká, že akcie ztratily celé desetiletí a že strategie "kup a drž" už nefunguje, poposkočí se mnou celá židle, div se jí nerozjedou kolečka na všech pět stran. Na každém trhu jsou vždy akcie, jejichž cena vzrostla, a vedle nich jiné, jejichž cena poklesla. Pakliže průměr trhu měřeno akciovým indexem nevzrostl, ještě to neznamená, že investor nemohl vydělat.

Ano, americký nebo německý trh jsou v průměru na desetileté periodě v záporu. Našli bychom zde však také akcie, dokonce z řad známých značek, které během uplynulé dekády více než zdvojnásobily svou hodnotu. Za zmínku stojí například výrobci sportovní obuvi a oblečení Adidas, Nike a Puma nebo automobilky Audi a Volkswagen.

Text Pavla Kohouta "Akcie: Jedenáct let peripetií, nulový výnos!", s nímž v tomto textu polemizuji

Od Irska (-12 % p. a.) po Kolumbii (+30 % p. a.)

Ne všechny trhy jsou v červených číslech. Rozvinuté trhy jsou za posledních deset let v průměru lehce v červeném teritoriu, naopak rozvíjející se trhy zaznamenaly za uplynulých deset let nárůst o 8 % p. a.

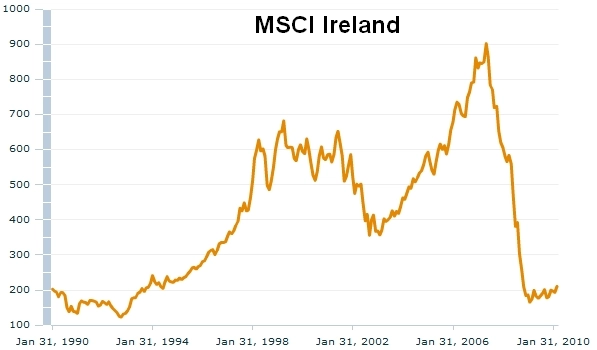

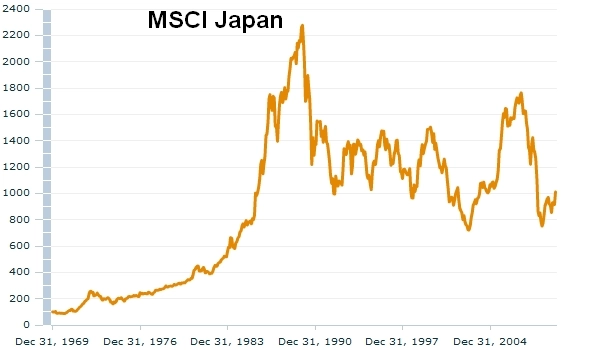

Nejhorší výsledek zaznamenal akciový trh v Irsku, který se v roce 2008 propadl do hlubin podobných Mariánskému příkopu a pohybuje se dnes okolo hodnot, jaké měl před dvaceti lety. Podobně odstrašující případ je Japonsko. Tamní akciový trh má dnes poloviční hodnotu ve srovnání s koncem osmdesátých let.

Ovšem i mezi rozvinutými trhy bychom našli kladné zhodnocení. Nejlépe si v uplynulých deseti letech vedly Austrálie, Kanada a Norsko. Co mají společného? Jedná se o významné exportéry komodit, z čehož profituje jak akciový trh (vysoké zastoupení těžebních společností), tak celá ekonomika.

Z rozvíjejících se trhů zaznamenal za uplynulých deset let nejvyšší zhodnocení kolumbijský akciový trh s téměř 30 % p. a. následovaný trhem peruánským (21 % p. a.), indonéským (18 % p. a.) a brazilským (17 % p. a.).

Opět si všimněte, že se jedná o významné světové producenty a exportéry komodit. Vměstnal se mezi ně ještě Egypt s růstem akciového trhu o 21 % p. a., ovšem pouze v lokální měně, po přepočtu na dolar nebo euro by mírně zaostával.

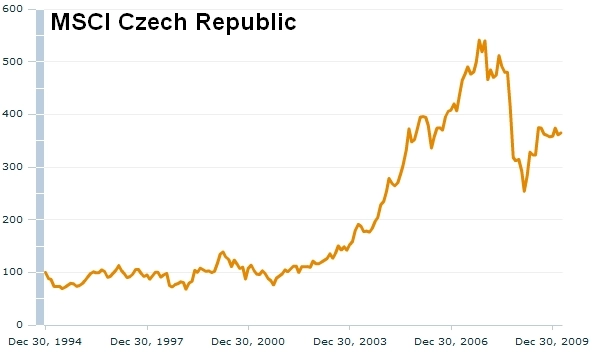

Také český Franta Investor moc dobře ví, že kdo koupil ČEZ, vydělal majlant. A nejen ČEZ. Index MSCI Czech Republic vzrostl za uplynulých deset let o 11 % p. a. Navíc koruna během té doby výrazně posílila, takže třeba americký investor by po přepočtu na dolary měl výnos 19 % p. a.

Je nutné sledovat rentabilitu investice

Pozor, nikdo neříká, že i v následující dekádě rozvíjející se trhy porostou v průměru o 8 % p. a. nebo dokonce víc. A už vůbec bych se neodvážil odhadovat, že český trh udrží tempo 11 % p. a., to je hodně naivní představa.

Ceny akcií rostou ze třech důvodů:

• inflace,

• růst zisků společnosti (růst rentability investice),

• klesající požadovaná rentabilita investice ze strany investorů.

Inflaci neovlivníte, ale stojí za zmínku, že akcie představují dlouhodobě velmi dobrou ochranu před inflací. Aby akcie rostly nad inflaci, musí nastat jeden z dalších dvou bodů. Avšak kupovat akcie pouze s tím, že dnes je P/E 10 (např. akcie ČEZ) a akcie nejsou tedy z historického pohledu předražené, to je ryze spekulace, že investoři budou ochotní akceptovat vyšší P/E (aneb nižší rentabilitu investice).

Moudrý investor vyhledává takové akcie, které mají nízké P/E, zároveň však očekává růst zisků společnosti, je to pro něj tedy investice s vysokou rentabilitou, jež může ještě dále růst, když porostou zisky firmy. Zrovna akcie společností obchodovaných na české burze moc velký prostor pro růst tržeb a zisků nemají. Ačkoliv jsme prozatím ještě zařazeni mezi emerging markets, náš trh už je zasycený.

Daleko lepší vyhlídky mají v tomto směru akcie brazilské, čínské, indické, mexické, indonéské a akcie z dalších velkých rozvíjejících se trhů, kde rychlým tempem roste střední třída obyvatelstva a její koupěschopnost. Šanci navyšovat rychle zisky mají také akcie menších technologických společností. Ve většině případů však bývá očekávání rostoucích zisků již zahrnuto v ceně akcií, ty pak mívají vyšší P/E (nižší rentabilitu) než akcie velkých zavedených firem s malým potenciálem další expanze.

Co čekat v další dekádě? Čtěte zde.

Aktualita pro rok 2026

Aktuality