KONTEXT: Dr. Donald a Mr. Trump aneb Jak prezident (ne)zadusí akciového býka

Další týden, další hrozba uvalení cel na čínské výrobky. Tentokrát ale Donald Trump svou rutinu ozvláštnil varováním před možným odchodem USA ze Světové obchodní organizace. Akcie na to zareagovaly poklesem, pak ale nad obavami z abstraktního rozpadu globálního řádu převážila hmatatelná hromada likvidity pohánějící ekonomiku a trhy. Ale právě ta se nakonec stane katem pokračujícího růstu.

Donald Trump pokračuje v demontáži globálních pořádků, když na konci srpna pohrozil vystoupením Spojených států ze Světové obchodní organizace. Kdyby přitom největší ekonomika světa skutečně přestala hrát podle celosvětově přijímaných – a největšími a nejmocnějšími, včetně USA, bezpochyby opakovaně ohýbaných – pravidel, nastal by chaos, kterému se svět po kolapsu Lehman Brothers díky schopnosti táhnout za jeden provaz vyhnul. I proto již samotná zmínka o něčem podobném přiživuje nejistotu a ruku v ruce s tím urychluje nevyhnutelné, tedy konec jednoho z nejdelších oživení (nejen) americké ekonomiky v historii.

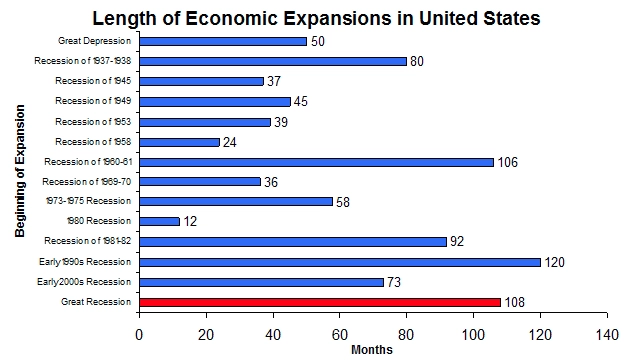

Amerika sice v červnu oslavila devět let růstu, zároveň ale stále častěji vysílá signály, že se blíží bod zlomu. Společným jmenovatelem i čitatelem nadcházejícího ochlazení, respektive (ne)vypořádání se s ním, přitom podle všeho je a bude Fed, který kvůli fiskálnímu stimulu a obecněji rostoucímu dluhu, který je podepsán pod stupňující se inflační tlaky, utahuje měnové opratě. Tím, společně s dalšími faktory, mezi něž patří mimo jiné již zmíněná vysoká míra nepředvídatelnosti způsobená (i) americkým prezidentem, zadělává na dřívější a prudší zpomalení. Za to si také centrální banka vysloužila od Donalda Trumpa kritiku, což klidu (na) trhu jistě nepřidá.

Budou to ale rostoucí úroky, nikoli únava či nejistota, co nejspíše srazí hlavu býkovi, který americkým akciím vládne od března 2009, tedy nejdéle v historii (byť definice býčího trendu se napříč expertní obcí liší). Martin Feldstein, ekonom z Harvardu, v této souvislosti nedávno varoval, že zatímco obyčejně jsou pod něčím podobným podepsány zvyšující se krátkodobé úrokové sazby, tentokrát se gilotinou nejspíše stanou ty dlouhodobé. Ty se podle něj dostanou pod tlak zejména kvůli masivnímu fiskálnímu deficitu, kterým se Bílý dům snaží zalepit problémy vzniklé obchodními válkami a destrukcí (nejen) globálního řádu obecně, jemuž mimochodem předsedá. Stručně, Trump akciový trh nafoukl, aby jej nyní mohl jako správnou bublinu propíchnout.

Aktualita pro rok 2026

Doporučujeme

Aktuality