Burzovní kalendář (15. 3. - 19. 3. 2021)

Akciové trhy jako celek sice v posledních dnech rostly, tlak na technologické tituly v důsledku růstu výnosů dluhopisů ale příliš nepolevuje. V polovině března k tomu mohou říci své centrální bankéři v USA, zasedat bude také například Bank of England. Vedle toho dorazí na trhy mnoho podstatných makroekonomických zpráv. Vrchol české výsledkové sezóny obstarají loňská čísla společnosti ČEZ.

Ohlédnutí

Pro vývoj na trzích byly v uplynulém týdnu podstatné zejména dvě věci. V USA prošel Kongresem balíček na podporu ekonomiky v objemu 1,9 bilionu USD, první peníze z něj by měly do amerických domácností začít plynout již v těchto dnech. Analytici čekají, že v době, kdy se daří postupně očkovat stále více lidí (byla již schválena i jednodávková vakcína od společnosti Johnson & Johnson), budou mít Američané možnost nejen začít více utrácet za zboží a služby, ale také dále investovat na akciovém trhu (ten americký je opět na rekordech) nebo třeba do bitcoinu (stejně tak, jeho kurz se posunul již nad 60 000 USD).

V Evropě bylo nejsledovanější zasedání Evropské centrální banky. To podle očekávání nepřineslo změnu sazeb ani objemu aktuálně odkupovaných aktiv, ovšem šéfka centrální banky Christine Lagardeová uvedla, že ECB v příštích měsících přistoupí k navýšení objemu odkupů dluhopisů oproti prvním měsícům roku. To trh vnímá jako reakci na rostoucí výnosy evropských státních dluhopisů. Lagardeová zmínila, že "předčasně" rostoucí výnosy by mohly narušit očekávané ekonomické oživení v druhé polovině roku. Současně řekla, že krátkodobě může inflace přestřelovat cíl centrální banky.

Celkově se dluhopisové trhy trochu stabilizovaly, americký 10letý vládní bond vynáší lehce přes 1,6 %, ale růst výnosů obecně zpomalil. Ceny akcií velkých technologických firem v USA v týdnu sice výrazně kolísaly, celkově ale hlavní indexy rostly a s výjimkou právě Nasdaqu Composite dokázaly posunout svá historická maxima. Výrazně posílily i západoevropské akcie, pražská burza si připsala necelé procento.

Firemních zpráv byla spousta, pro index Dow podstatné je například oživení zakázek společnosti Boeing. Živo je i na trhu s IPO, respektive SPAC. Na burzu se například vydal herní hit, který popularitou předčí i Minecraft. Společnost Roblox vstoupila na parket skrze takzvaný přímý úpis a investoři ji při současné ceně (70 USD za akcii) ohodnotili na 40 miliard USD. Ještě před 11 měsíci přitom na společnosti visela cenovka skromnější o jednu nulu. Pro srovnání, herní gigant Electronic Arts má tržní kapitalizaci lehce pod 40 miliard a Activision Blizzard okolo 70 miliard USD.

"Když jsme u her, nelze vynechat GameStop. Cena akcie, populární především mezi retailovými investory, zamířila opět vzhůru a začíná se přibližovat k nedávno vytvořeným maximům. Nemá cenu se zbytečně opakovat, a tak jen ve zkratce – podobné nákupy nejsou investování, ale spekulace. Na spekulacích není ve výsledku nic špatného, jen je důležité rozumět pevné hranici, která mezi oběma světy je," zdůraznil Martin Luňáček z robo-advisory platformy Portu.

Týden na amerických trzích

Týden na evropských trzích

Týden na pražské burze

Na pražské burze nejvíce posílily akcie společnosti ČEZ (+4,04 %). Šlo pravděpodobně o reakci na to, že se firma nebude podílet na financování výstavby nového jaderného zdroje. "Podle vládního zmocněnce pro jadernou energetiku Jaroslava Míla bude nový jaderný blok v Dukovanech plně financovat stát. Původně měl stát financovat 70 % nákladů a zbývajících 30 % ČEZ, nicméně se nepodařilo najít dohodu nad tímto modelem. O variantě úplného financování ze strany státu hovořil již koncem ledna ministr průmyslu Karel Havlíček pro případ, že by tato varianta byla levnější. Případné náklady financování by společnost dostala od státu proplacené ve výkupních cenách elektřiny, takže způsob financování přímo výrazněji neovlivňuje dlouhodobé hospodaření ČEZ," poznamenal analytik Milan Vaníček z J&T Banky.

Bez podstatných zpráv posílily také Česká zbrojovka Group o +3,8 % a Kofola ČeskoSlovensko (+2,3 %). Z velkých emisí naopak oslabily Komerční banka (-0,7 %) a Avast (-0,1 %), a to bez podstatnějších zpráv. Avast pouze prodává jednu ze svých menších divizí.

Výsledková sezóna pokračovala údaji od pojišťovny VIG. Čistý zisk za rok 2020 byl 232 milionů eur (meziročně -30 %), čekalo se 248 milionů. "Důvodem lehce horšího výsledku byly slabší výnosy z investic. VIG očekává letos hrubé předepsané pojistné na úrovni loňského roku a zisk před zdaněním v rozmezí 450-500 milionů eur (bez započtení akvizice společností od Aegonu). Ze zisku z roku 2020 management navrhne dividendu 0,75 EUR. Titul zakončil týden slabší o 0,3 %," napsal Vaníček ve shrnutí dění na trzích.

Společnost Tanemo ze skupiny PPF oznámila, že v rámci dobrovolného veřejného odkupu akcií Monety Money Bank přijala akceptace na 141,7 milionu kusů akcií. Dohromady s podílem, který PPF vlastnila již před tímto návrhem, by tak po vypořádání PPF vlastnila v Monetě 28,36% podíl. "Vzhledem k tomu, že maximální hranice odkupu byla 29 % ze všech akcií Monety, budou akceptovány bez krácení všechny akcie, které investoři přihlásili. Akcie Monety zakončily týden silnější o 1,2 %," shrnul Vaníček.

Ve čtvrtek 11. března byl na trhu Prime Market pražské burzy poslední obchodní den pro akcie PFNonwovens. Důvodem je rozhodnutí valné hromady emitenta o nuceném přechodu akcií na hlavního akcionáře (vytěsnění minorit).

Ve spanilé jízdě pokračují akcie společnosti Pilulka Lékárny (+16,0 %), a to bez konkrétních zpráv. "Omezená nabídka a neochota prodávat nutí technicky tvůrce trhu dorovnávat poptávku, což tlačí cenu vzhůru," vysvětlil analytik z J&T Banky. Pilulka se od 15. března bude nově obchodovat v lotech po 10 kusech, nikoli po 80 jako při vstupu na trh START.

Společnost Mall Group, která provozuje internetový obchod Mall.cz, by mohla vstoupit na burzu. Tvrdí to zdroje, na které se odvolává server Mergermarket. Investiční skupiny PPF, EC Investments a Rockaway zvažují, že prodají část svých podílů ve firmě, úplný odchod z podniku ale v plánu nemají, píše se ve zprávě, na kterou upozornily Hospodářské noviny. "Uvažovaný plán je výborná zpráva pro akciové trhy obecně, ale bohužel ne pro pražskou burzu a domácí investory, kteří jsou často zákazníky. Mall Group je uskupení zatím spíše prodělečné," uvedl analytik z Capitalinked.com Radim Dohnal. Dva hlavní akcionáři společnosti mají podle něj excelentní přístup k dluhovému a partnerskému kapitálu. "Jejich záměr jít minoritně na burzu tak lze číst jako 'exit' nebo snahu získat cenovku na celý jejich podíl," podotkl.

Výhled

Pozornost investorů se bude i v polovině března upínat k dluhopisovému trhu. Téma bude o to sledovanější, že ve středu americká centrální banka oznámí svůj aktuální postoj k měnové politice a také novou ekonomickou prognózu. Nečeká se změna sazeb, ale vyhlíží se potvrzení prodloužení programů odkupů aktiv o další tři měsíce. Během nedávných veřejných vystoupení byl šéf Fedu Jerome Powell poměrně obezřetný, z čehož byli investoři do akcií zklamaní, protože čekali alespoň nějaké technické změny v nákupech aktiv (například v podobě někdejší operace Twist). "Investoři podle nás budou čekat něco podobného, co vyhlásila ECB. Pokud k tomu nedojde, nelze vyloučit, že trhy budou opět více volatilní," upozornil Milan Vaníček z J&T Banky.

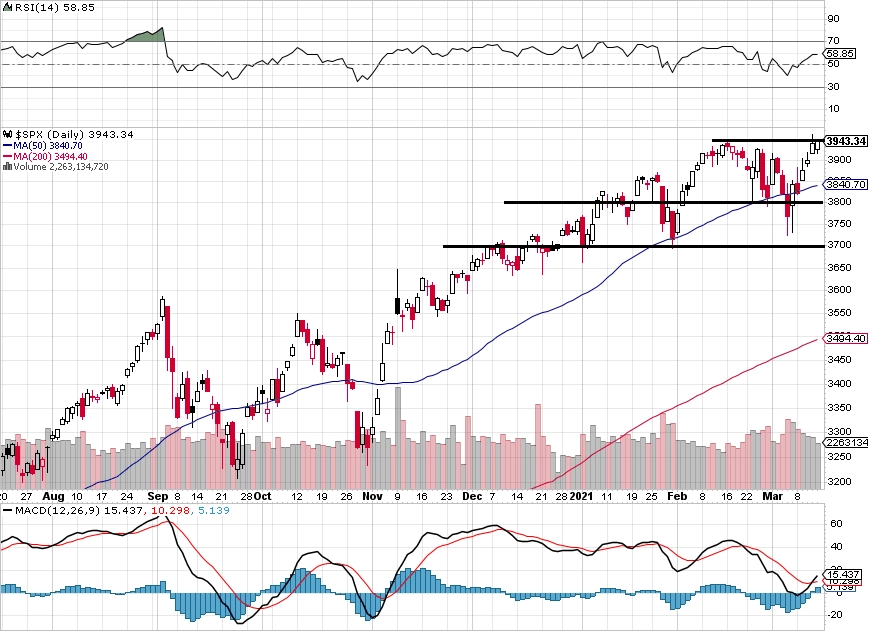

"Index S&P 500 od úterý posiloval a zakončil uplynulý týden na novém historickém maximu a silnější o 2,64 %. V pondělí otestoval 50denní klouzavý průměr na 3 820, ale již ve čtvrtek byl intradenně i na konci seance na rekordu. Ten v pátek ještě mírně vylepšil. Nyní tak testuje rezistenci 3 950 až 4 000, na opačné straně je důležitý support okolo 3 700. Až prolomení z takto vymezeného pásma naznačí další pravděpodobný dlouhodobější směr vývoje," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výsledková sezóna v zámoří se přehoupla do klasické mezifáze, ve které oznamují svá čísla firmy, jejichž fiskální čtvrtletí jsou posunutá oproti těm kalendářním. Sledované budou hlavně údaje od společností Nike, FedEx, Lennar nebo Accenture. V Evropě se přidají mimo jiné Volkswagen, BMW, Raiffeisen Bank, RWE nebo Enel.

Na pražské burze výsledková sezóna vyvrcholí v úterý zprávou od společnosti ČEZ. "Za 4Q2020 očekáváme EBITDA 13,7 miliardy Kč (-12 % meziročně). Důvodem pro pokles je mimořádný zisk z obchodování (především kontrakty na elektřinu a emisní povolenky) na konci roku 2019 a také dopady pandemie. Investoři se budou zajímat o předprodeje elektřiny, divestice a jejich případný vliv na distribuci prostředků akcionářům, případně na poslední informace ohledně spolupráce s českým Vodafonem," shrnul Vaníček. Vyšší dividendu jako výsledek prodejů zahraničních aktiv ČEZ zmiňují ve svých výhledech prakticky všichni čeští analytici.

Analytik Petr Bártek z České spořitelny očekává, že ČEZ pohodlně splní své celoroční cíle na úrovni 64 miliard Kč u EBITDA a 23 miliard Kč u upraveného čistého zisku díky dobré domácí spotřebě elektřiny, rostoucím cenám elektřiny na burze a solidní výrobě z vodních i obnovitelných zdrojů. "ČEZ za celý rok původně očekával negativní dopad koronaviru ve výši asi tří miliard korun (5 % EBITDA), což bylo pravděpodobně příliš konzervativní. Spotřeba elektřiny v ČR ve čtvrtém čtvrtletí vzrostla (neočištěně) asi o 1,4 % a na distribučním území ČEZ údajně až o 3 %. Upravenému zisku ve čtvrtém čtvrtletí pomohou především 1,4 miliardy Kč úroků z vyhraného sporu o zdanění povolenek CO2 a částečně i klesající úrokové sazby a mírně pozitivní přecenění podílů v Turecku. Na úrovni účetního zisku společnost zaúčtuje ztrátu 8,1 miliardy Kč z přecenění prodávaných rumunských aktiv (z velké části důsledek slabého lei) a nejsou vyloučeny ani odpisy uhelných aktiv v souvislosti s rostoucími cenami povolenek CO2. Tyto účetní položky ale nemají dopad na zadlužení ani dividendy. Výsledky za rok 2020 by při politice společnosti vyplácet 80-100 % upraveného zisku měly indikovat dividendu 35-44 Kč na akcii, my čekáme letos 40 Kč na akcii plus 20 Kč na akcii z prodeje rumunských aktiv. Dividendu ale firma pravděpodobně oznámí až před konáním valné hromady později na jaře. Nejdůležitější tak bude výhled firmy na rok 2021, kde očekáváme víceméně stabilní výsledky při úpravě o prodeje aktiv, které by měly znamenat meziročně mírný pokles. Trh očekává 61 miliard Kč EBITDA a 20 miliard Kč na rovině upraveného zisku, my odhadujeme 62 miliard Kč EBITDA a zisk 22 miliard Kč," napsal Petr Bártek.

Očekávané výsledky světových firem v týdnu od 15. března

V pátek 19. března proběhne pravidelné převážení indexů CECE. Z domácích titulů budou zahrnuty Avast a Kofola, vyřazena naopak bude společnost Stock Spirits. Uvedené změny mohou vést ke zvýšeným objemům obchodů či volatilitě.

Makroekonomický kalendář otevře v pondělí ráno sada údajů z Číny v čele s maloobchodními tržbami a průmyslovou výrobou, data z maloobchodu vyjdou i v Česku a Spojené státy přidají index průmyslové aktivity v New Yorku. V úterý vyjdou data z japonského průmyslu, v Evropě index ekonomické nálady ZEW, francouzská a italská inflace a také německé velkoobchodní ceny. Nejsledovanější budou ale americké statistiky z průmyslu a maloobchodu a také ceny v zahraničním obchodě a index cen domů.

V polovině týdne oznámí obchodní bilanci Japonsko a Španělsko, v Evropě na sebe ale nejvíce pozornosti strhne inflace v eurozóně. Ve Spojených státech zveřejní zahájenou výstavbu a zásoby ropy, ale hlavně skončí zasedání měnového výboru centrální banky, která vedle nastavení měnové politiky zveřejní také novou ekonomickou prognózu.

Čtvrtek otevře australská nezaměstnanost, dozvíme se, kolik se v Evropě zaregistrovalo nových aut, a vyjdou zprávy o obchodní bilanci Itálie a celé eurozóny. Nejsledovanější ale bude zasedání britské centrální banky. Z Ameriky odpoledne dorazí dílčí data z pracovního trhu a index průmyslové aktivity filadelfského Fedu. Na konci týdne pak vyjdou zprávy o japonské inflaci a australském maloobchodu, o sazbách rozhodnou Bank of Japan a ruská centrální banka a v Německu vyjde index cen výrobců.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden bude jednoznačně týdnem centrálních bank. Čínská, britská či indonéská ponechají nastavení měnové politiky nezměněné. Razantní inflační vzestup donutí brazilskou centrální banku k odstartování cyklu zvyšování úrokových sazeb.

- Klíčovou událostí týdne ale bude jednání amerických centrálních bankéřů, kteří potvrdí připravenost ekonomiku dále podporovat, a to přesto, že očekáváme zvýšení úrokové sazby na dobrovolné rezervy z 0,10 % na 0,15 %. Tento krok je pouze technickou záležitostí s cílem posunout realizovanou sazbu do centra pásma 0,00 % až 0,25 %. Jinak Fed pravděpodobně potvrdí svůj postoj k podpoře ekonomiky. Nákupy státních dluhopisů a hypotéčních listů budou pokračovat v objemu 120 miliard USD měsíčně, a to do doby, než se markantně nezlepší Fedem cílované ukazatele zaměstnanosti a inflace. U nich je mírný progres již vidět, což je patrné na rostoucích výnosech amerických státních dluhopisů. Americká měnová politika tak zůstane uvolněná i v době probíhajícího významného fiskálního stimulu.

- Již v lednu většina amerických domácnostní obdržela šeky na 600 USD z balíku prezidenta Donalda Trumpa, což se projevilo v silných lednových maloobchodních tržbách (+5,3 %). O to slabší ale bude únorový výsledek navzdory tomu, že se postupně začínají otevírat restaurace a zvyšují se ceny ropy, respektive pohonných hmot. To celkové prodeje, které jsou v USA vykazovány nominálně, podporuje. Nicméně po slabším únoru přijdou silné měsíce března a dubna, kde se projeví nový Bidenův podpůrný balík.

- Z evropských událostí bude pozornost směřovat na pondělní a úterní jednání euroskupiny. Evropští ministři financí budou diskutovat ekonomický dopad pandemie, fiskální situaci či mezinárodní roli eura, ECOFIN pak probere digitální daň.

- Povzbudivý by měl být výsledek německého indexu ekonomické nálady ZEW. Jak složka hodnotící aktuální situaci, tak subindex očekávání investorů by měly zaznamenat oproti únoru zlepšení (ačkoli náš odhad je lehce pod tržním konsenzem), a to hlavně ve světle pozitivní nálady na akciových trzích. Pokračující vakcinace by měla povzbudit očekávání do druhého čtvrtletí ohledně postupného návratu k normálnějšímu fungování.

- Pandemická situace v Česku se pomalu dostává za kulminační bod, což by mohlo koruně postupně začít vytvářet podporu. Vidět to je zejména na úrokových sazbách, respektive úrokovém diferenciálu, který vytváří naší měně podporu. Ta se zatím neměla šanci výrazněji projevit vzhledem k vyšší rizikové prémii související s pandemickou situací.

- Poklud jde o česká makrodata, z nich stojí za zmínku pondělní zveřejnění lednových maloobchodních tržeb. Po prosincovém rozvolnění znamenal leden opětovný návrat do lockdownu v maloobchodním sektoru, zejména u kamenných obchodů. To se samozřejmě negativně podepsalo na tržbách prodejců.

Aktualita pro rok 2026