Americké akcie jsou v bublině. Ale v jaké vlastně?

Když vyjdeme čistě z ukazatelů ocenění amerických akcií, nemůžeme popřít, že se na trhu s nimi nafoukla cenová bublina. Se samotným tvrzením tohoto typu ale zároveň mnoho dalšího nenaděláme.

Důvodů pro vysoké ceny amerických akcií je spousta - úrokové sazby jsou nízké, realitní trh je na vzestupu, americké domácnosti mají po recesi více peněz po kterékoli předchozí a měnová i fiskální politika jsou uvolněné jako nikdy v historii. Ekonomika je navíc podle všeho teprve na začátku impozantního růstu. Pokud by tedy měly nastat podmínky pro pravou akciovou mánii, asi bychom těžko hledali příhodnější prostředí.

Jaká bublina?

Ovšem k mánii, jejíž nedílnou součástí je odtržení cen akcií od ekonomické reality, má aktuální tržní situace poměrně daleko. V mnoha směrech je naopak dění na trzích vcelku smysluplné - do ekonomiky přitéká spousta peněz, které zvyšují poptávku po v tu chvíli konečném počtu akcií (u dluhopisů je to trochu jinak, ale o tom jindy). Tlak na růst cen je logický.

Známý investor Jim O'Shaughnessy rozlišuje racionální a iracionální bubliny. "Třeba bitcoin se svou předem danou emisí je navzdory enormnímu růstu možné považovat za racionální bublinu. Iracionální by byla, pokud by investoři do něj měli informace o tom, že může být například zvýšen počet bitcoinů; pak by jejich honba za stále vyššími cenami nedávala smysl, protože by bylo jasné riziko toho, že jejich podíly na celkové tržní kapitalizaci bitcoinu může někdo naředit," vysvětluje svůj pohled z trochu jiného úhlu, než je běžné.

Tradičně se totiž v rámci oceňování aktiv uvažuje určitá vnitřní hodnota, přičemž výrazná odchylka od ní směrem nahoru bývá označována jako iracionální. Kde ale vnitřní hodnota není, případně se teprve hledá a určuje, není možné jakýkoli cenový vývoj označovat za odchylku od ní.

Mimochodem, je zajímavé si představit, kolik by asi stály (americké) akcie, kdyby se v poslední dekádě v takové míře nerozvíjel trh s kryptoměnami. Prostředí uvolněné měnové politiky dává do rukou argumenty zastáncům kryptoměn jako nástroje decentralizace a možnosti ochránit kupní sílu peněz před znehodnocováním takzvaných fiat měn. Velký objem spekulativní poptávky v každém případě v posledních letech namísto tradičních aktiv v čele s akciemi zamířil do bitcoinu a spol.

Jak (ne)oceňovat akcie

"Americký akciový trh v současnosti vnímám jako racionální bublinu, jak o nich hovoří O'Shaughnessy," říká Ben Carlson ze společnosti Ritholtz Wealth Management. "Klasické způsoby oceňování akcií proto v současnosti nemohou fungovat tak, jak jsme na to byli zvyklí po desítky let."

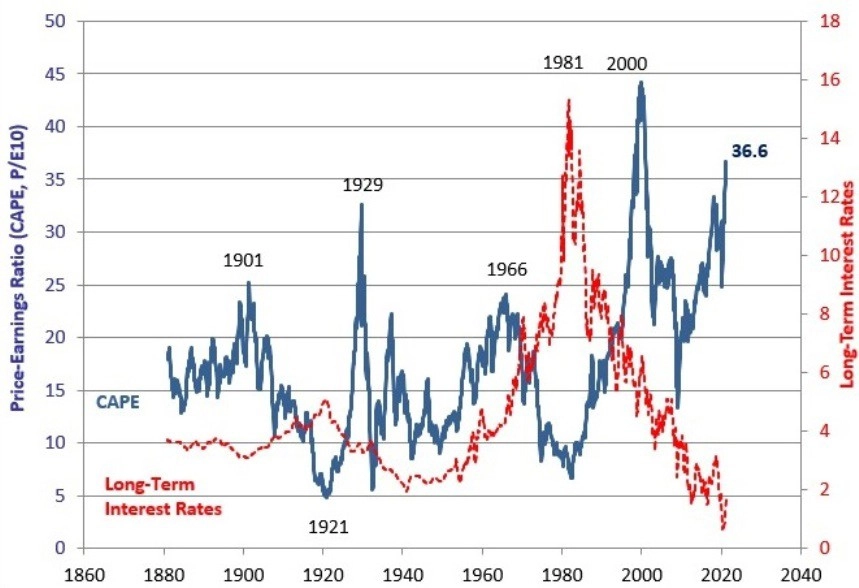

Ti, kteří tak nyní budou využívat infikátory typu P/E nebo P/S, budou mít pocit, že by akcie měly být výrazně levnější. A pokud do nich z toho důvodu nebudou investovat, mohou se na dlouhou dobu zařadit mezi poražené. "Abychom mohli odhadovat ceny akcií třeba za deset let, potřebovali bychom znát vývoj firemních ukazatelů, a tedy i ocenění za deset let. Současné valuace nám z historického hlediska připadají vysoké - a ano, ony opravdu jsou vysoké -, ale nemůžeme zkrátka jen tak tvrdit, že za deset let budou nižší. A tak je na podobných odhadech založené investování mimořádně riskantní," uvádí Carlson s tím, že i před deseti lety bylo hodně těch, kteří považovali růst trhu živený Fedem za příliš rychlý. Inflace se prakticky nekonala a ceny akcií jsou nyní zhruba trojnásobné.

Na trhu jsou navíc firmy, které za poslední dekádu předvedly úžasný vývoj. Když Facebook v roce 2012 vstupoval se svými akciemi na burzu, roční tržby společností Apple, Microsoft, Amazon, Google a Facebook dosahovaly 290 miliard USD. Za poslední rok se vyšplhaly na 1,2 bilionu USD, rostly tedy ročně zhruba o 17 %. Těchto pět firem má přitom v akciovém indexu S&P 500 více než pětinovou váhu. Ano, třeba Shillerovo P/E pracuje s desetiletými průměry, čímž do značné míry vyhlazuje krátkodobé výkyvy v rámci hospodářského cyklu. Ale které tržby zajímají současné investory - zmíněných 290 miliard kdysi dávno, nebo více než bilion v současnosti?

A zase ta inflace!

V současnosti nejčastěji skloňovaným rizikem je (opět) inflace. A vzhledem k masivnímu zapojení fiskálních nástrojů do podpory ekonomiky je opravdu možné, že se obrovské objemy nových peněz propíší do spotřebitelských cen výrazněji než po finanční krizi, kdy začaly růst především ceny aktiv. I s inflací a vyššími sazbami si akciový trh umí celkem dobře poradit, výraznější zpomalení historicky přicházelo až s inflací na delší dobu nad 3 %. Ale ani v této oblasti nemusí jít (a zřejmě nepůjde) vývoj po historicky průměrné trajektorii.

Jako akcioví investoři to proto v současnosti máme celkem těžké. Ceny akcií jsou vysoké, ale mají být vysoké. Valuace jsou vysoké, ale také mají být vysoké. Otázkou za biliony je to, kolik budeme za akcie ochotni platit v budoucnu. Vy to víte?

Zdroj: A Wealth of Common Sense, Infinite Loops

Aktualita pro rok 2026

Aktuality