Burzovní kalendář (9. 8. - 13. 8. 2021)

V druhém srpnovém týdnu budou investoři hodnotit mnoho důležitých makroekonomických údajů v čele s americkou inflací, náladu na trzích by ale mohla udržovat v mírně v optimistickém modu doznívající výsledková sezóna v zámoří a v Evropě. Na pražské burze vyvrcholí hospodářskými čísly ČEZ, Avastu a O2 Czech Republic.

Ohlédnutí

Nejdůležitější makrodata týdne dopadla nad očekávání dobře. V USA překonal index aktivity ve službách ISM odhady a dosáhl rekordní hodnoty. Podobně vyzněla také červencová data z trhu práce. Navzdory předstihovým ukazatelům, které dopadly hůře, než se čekalo, počet nových pracovních míst mimo zemědělský sektor předčil očekávání a míra nezaměstnanosti klesla výrazněji, než předpokládali ekonomové. V USA se navíc zatím daří protlačovat balíček na podporu infrastruktury.

Česká národní banka zvedla základní sazbu o 25 bazických bodů, což se všeobecně čekalo. Průmysl v Německu v červnu zaostal za odhady, česká průmyslová produkce se ale zvýšila nad očekávání.

"Investoři se v uplynulém týdnu soustředili na výsledkovou sezónu, komentáře některých členů vedení Fedu a na regulatorní rizika pro některé sektory v Číně. Výsledková sezóna pokračovala v pozitivním gardu a například v rámci indexu S&P 500 již 90 % firem oznámilo výsledky a z nich bezmála 85 % překonalo odhady na úrovni zisku i tržeb. Velice často docházelo ke zlepšování celoročních výhledů," poznamenal analytik Milan Vaníček z J&T Banky s tím, že právě výsledky hospodaření firem podpořily náladu na akciovém trhu.

Trh také sledoval vystoupení viceguvernéra Fedu Richarda Claridy, který naznačil, že by mimo jiné mohlo dojít k omezení objemu nákupů aktiv ze strany centrální banky již letos na podzim, pokud k tomu budou na trhu příhodné podmínky. Tato poznámka ale vyvolala větší volatilitu na trzích pouze v rámci jednoho obchodního dne.

Vrásky na čele se nadále rýsují investorům do čínských akcií. Na trhu trvá nervozita ohledně regulace v rámci několika sektorů. Vedle dříve zasažených technologií či e-commerce se regulátor nově opřel mimo jiné do vzdělávání či do herního průmyslu. "V předchozích týdnech dostávaly nejvíce zabrat vzdělávací společnosti poté, co jim Čína zatrhla přístup k zahraničnímu kapitálu a představila plán jejich přeměny na neziskové subjekty. V uplynulém týdnu to pro změnu schytávaly herní společnosti, čínská vláda totiž označila hry za elektronické drogy a oznámila, že uvažuje o zákazu počítačových her pro děti do dvanácti let. Propad tak zaznamenala například společnost Tencent, která vlastní Riot Games a podíly v dalších herních firmách jako Epic Games, Supercell, Sea Limited, Activision Blizzard nebo Ubisoft," shrnul Martin Luňáček z robo-advisory platformy Portu.

Na začátku srpna se po delší době vyhouply do plusu i hlavní asijské akciové indexy. Ty v předešlých týdnech ochromovala zejména právě čínská vláda, která ukázala, že nemá problém s dočasným zpomalením technologických firem ve snaze udržet svůj vliv. "Řada investorů se proto rozhodla nepodstupovat politické riziko a od čínských akcií dala ruce pryč. To ale pro jiné investory vytvořilo zajímavou příležitost a vyústilo v silnější růst v posledních dnech," dodal Luňáček.

Po ne zrovna přesvědčivém vstupu investiční aplikace Robinhood na burzu kolem ní začala ta pravá nákupní horečka, kterou si v prvním kvartálu ožívaly tituly jako GameStop nebo AMC Entertainment. "Poté, co do svých portfolií zařadili Robinhood někteří známí investoři, vrhli se na titul drobní investoři. Zněkolikanásobili obchodovaný objem a jen do středečního večera stihly akcie posílit o více než 80 %. Toho využili původní akcionáři (před IPO), kteří přispěchali s odprodeji svých podílů za příjemné ceny. Akcie firmy tak ke konci týdne část zisků odmazaly, i tak se ale naplno vrátily do pomyslných světel burzovních ramp," shrnul Martin Luňáček z Portu.

Hlavní americké akciové indexy za celý týden posílily (S&P 500 +0,94 %, Dow +0,78 %, Nasdaq Composite +1,11 %), stejně tak výše a na rekordním maximu uzavřela týden akciová západní Evropa (STOXX Europe 600 +1,80 %). Na své si přišli také investoři na pražské burze, index PX se zvedl o 2,4 % na nové desetileté maximum.

Týden do 6. srpna na amerických trzích

Týden do 6. srpna na evropských trzích

Týden do 6. srpna na pražské burze

Nejvíce rostoucí akcií uplynulého týdne na pražské burze byl ČEZ (+4,3 %). Akcie společnosti podporuje růst ceny elektrické energie, která je aktuálně na desetiletých maximech. Naopak největší propad zaznamenaly akcie Kofoly ČS (-1,4 %), a to bez kurzotvorných zpráv. Investoři mohou vnímat mírně nepříznivě vývoj počasí v druhé polovině léta, které nesvědčí spotřebě produktů společnosti.

V týdnu oznámily hospodářské výsledky Komerční banka (ve druhém kvartálu čísla nad odhady) a Pilulka Lékárny (pokračující rychlý růst tržeb). Jejich akcie shodně v týdením horizontu posílily, a to o 3,4 %, respektive 3,7 %.

"Komerční banka zveřejnila lepší než očekávaná čísla za druhé čtvrtletí. Vedle výrazně nižších opravných položek bylo hospodaření lepší i na provozní úrovni. Představenstvo uvedlo, že jakmile to ČNB schválí, svolá mimořádnou valnou hromadu a vyplatí podle regulátorem stanovených limitů dividendu 23,89 Kč na akcii. Pokud jde o Pilulku, její finanční ředitel David Staněk uvedl, že se růst tržeb firmy podařilo udržet i navzdory vysoké srovnávací základně z první poloviny loňského roku. Tahounem růstu byl český on-line trh (+76 0)," shrnul Milan Vaníček z J&T Banky.

Výhled

V druhém srpnovém týdnu se investoři budou soustředit na doznívající výsledkovou sezónu v USA i Evropě. Celkově by hospodaření firem mohlo nadále podporovat pozitivní náladu na burzách.

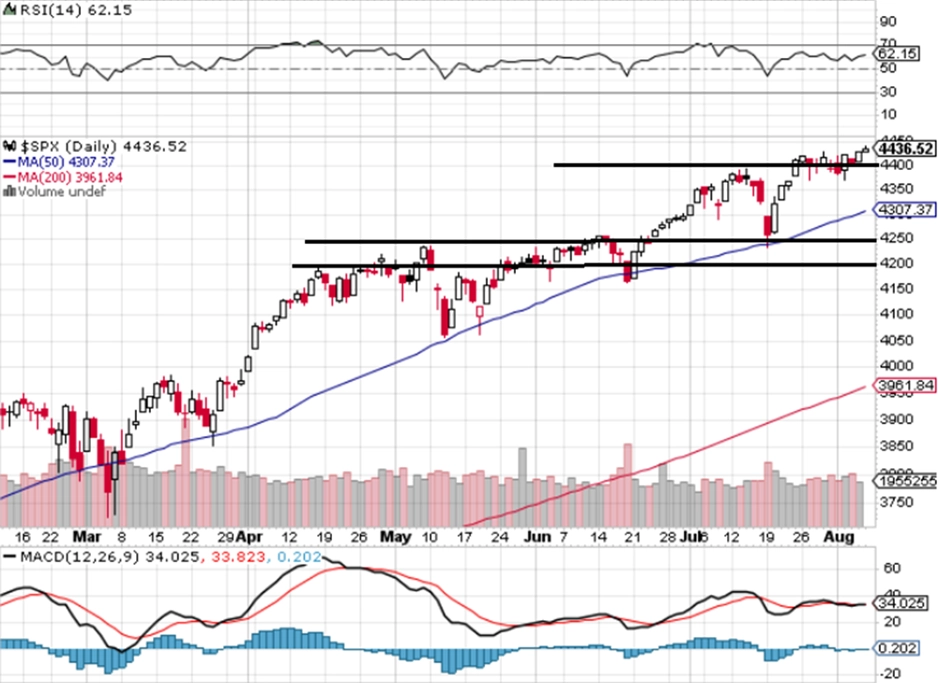

"V pondělí index S&P 500 po počátečním růstu uzavřel v mírné ztrátě, od úterý ale bylo vše jinak a po zbytek týdne se trh pohyboval u historických maxim. Za celý týden S&P 500 zpevnil o 0,94 %. Růst o bezmála procento na denním grafu indexu prakticky nic nezměnil. Kurz se drží okolo 4 400 a poslední dva týdny je ve velice úzkém rozpětí. Nejbližší support se rýsuje právě na kulaté hladině 4 400, důležitá podpora je pak v pásmu 4 250 až 4 200. Pokud by je index při případném sestupu prolomil, pokles by pravděpodobně pokračoval a nastavení grafu by se změnilo," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Druhý týden olympijských her skončil a index S&P 500 si připsal další zisk. Je srpen, který umí být velice volatilní, a to zejména ve své druhé polovině. Momentální optimismus na trzích by ale mohl přebít i případné náběhy ke korekci. Na alespoň 5% pullback se čeká přes 180 obchodních dnů. Pokud by přišel, byla by ve hře podpora v pásmu 4 250 až 4 200," doplnil Košťál.

Výsledková sezóna ve Spojených státech spěje ke svému závěru. V týdnu do ní přispějí mimo jiné Tyson Foods, Coinbase, eBay, Walt Disney a Airbnb. V Evropě se přidají mimo jiné E.ON a RWE, Porsche, Ahold a také Henkel, NN Group nebo Deutsche Telekom. Na pražské burze budou sledované výsledky ČEZ, Avastu, O2 Czech Republic, CTP Group a také Photon Energy.

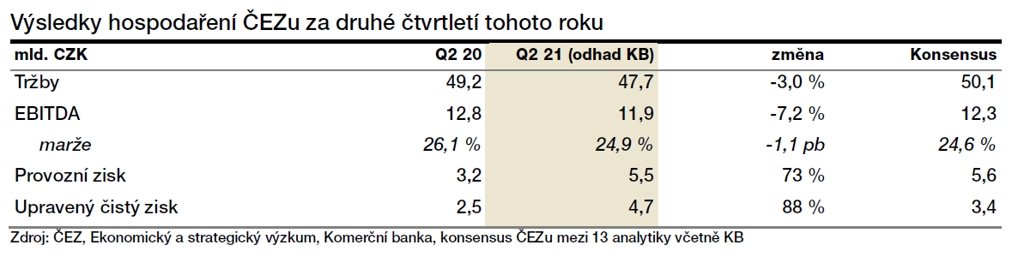

Pololetní výsledky energetické společnosti ČEZ ovlivní prodej rumunských aktiv firmě firmě Macquarie Infrastructures and Real Assets (MIRA), který byl dokončený na konci letošního března. Druhé čtvrtletí tak bylo první, kdy chyběly peníze z provozu těchto aktiv, příjmy z prodeje naopak mohou navýšit celoroční hospodářské cíle ČEZ. Shodli se na tom analytici, které oslovila ČTK. Výsledky za pololetí i samotné druhé čtvrtletí oznámí společnost v úterý ráno. "Neočekáváme, že by výsledky měly být výraznějším katalyzátorem pro vývoj ceny akcií ČEZ, která je podporována růstem ceny elektřiny. Ta je nejdražší za deset let," poznamenal Vaníček.

Ve středu reportuje výsledky hospodaření společnost Avast. "Čekáme silné výsledky. Avast je na cestě k nejlepšímu roku v historii. Nezanedbatelnou informací budou případné informace o postoji firmy k nabídce na převzetí ze strany společnosti NortonLifeLock. Buď bude představena cenová nabídka, nebo by z obchodu mělo sejít. To by mělo udávat kurz akcií Avastu pro další období," míní analytik Bohumil Trampota z Komerční banky.

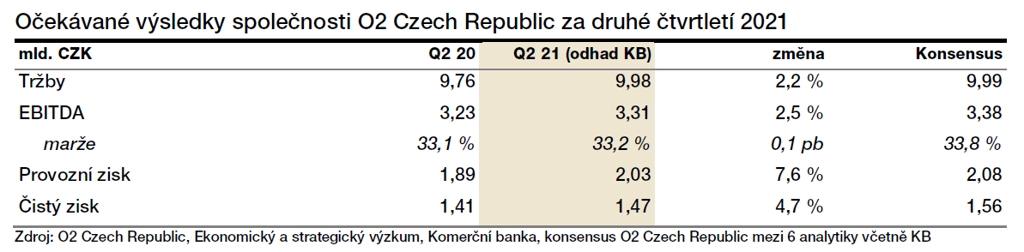

V pátek pak zveřejní čísla za 2Q2021 telekomunikační operátor O2 Czech Republic. "Očekáváme 6,1% meziroční růst zisku EBITDA na 3,4 miliardy Kč. Důvodem by měl být pozvolný růst tržeb (odhad: +2 %) ve všech segmentech včetně již nižšího dopadu restriktivních omezení kvůli pandemii například na roaming a pokračující disciplíny na straně nákladů. Samotná čísla by neměla mít na obchodování vliv, protože se čeká na nabídku vytěsnění minoritních akcionářům," připomněl Milan Vaníček z J&T Banky.

Ve středu večer dojde k oznámení potenciálních změn v rámci srpnového převážení indexů MSCI. "Neočekáváme žádná vyřazení či zařazení v rámci českého trhu, změny vah očekáváme například u Monety, u které došlo ke snížení volně obchodovaného podílu akcií," dodal Vaníček.

Makroekonomický kalendář otevřou v pondělí data o čínské inflaci, německá obchodní bilance a česká nezaměstnanost a devizové rezervy. Ze Spojených států dorazí údaje o počtech otevřených pracovních pozic.

V úterý bude sledovaná česká inflace, index ekonomické nálady ZEW pro Německo a celou eurozónu a v Americe produktivita práce a index podnikatelské nálady.

V polovině týdne přijdou na řadu inflační statistiky z Německa, Itálie a Spojených států. Z největší světové ekonomiky dorazí také týdenní data z hypotéčního trhu a o zásobách ropy, Rusko pak zveřejní svou obchodní bilanci.

Ve čtvrtek nad ránem dorazí z Číny informace o nových úvěrech a prodejích aut a ráno si vezme slovo Británie s údaji o vývoji HDP, obchodní bilanci a stavební a průmyslové produkci. Data z průmyslu vyjdou také v eurozóně a Indii, vývoj hrubého domácího produktu oznámí Rusko. Vedle týdenních statistik z pracovního trhu zaujmou v Americe hlavně výrobní ceny.

Na konci týdne budou investoři hodnotit data z pracovního trhu v Austrálii a Francii, ta navíc stejně jako Španělsko zveřejní vývoj spotřebitelských cen. Obchodní bilanci oznámí eurozóna a Indie a ze Spojených států dorazí informace o cenách v zahraničním obchodě a předběžný index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Nejočekávanějšími ekonomickými ukazateli týdne, a to jak na korunovém, tak na globálním finančním trhu, jsou bezesporu míry inflace za červenec. Ta tuzemská se podle našeho odhadu o desetinu procentního bodu zvýšila z meziročních 2,8 % na 2,9 %. To je v souladu s konsenzem trhu, zatímco ČNB očekává ještě mírně vyšší inflaci na úrovni 3,0 %. Ve stejném rozsahu podle nás zrychlil také meziměsíční růst spotřebitelských cen, a to z 0,5 % na 0,6 %. Oproti červnu zdražily pohonné hmoty, do nichž se promítl předchozí nárůst ceny surové ropy. Ta v průběhu června a července zdražila o necelých 10 dolarů na barel, než se země vyvážející ropu dohodly na zvýšení její těžby. Meziročně byly pohonné hmoty dražší o přibližně pětinu a zůstaly významným zdrojem růstu spotřebitelských cen. Po sezónním očištění se pravděpodobně zvýšily také ceny potravin, v meziročním srovnání z důvodu vysoké srovnávací základny loňského roku však zhruba stagnovaly. Efekt statistické základny zřejmě pomohl stlačit dolů také jádrovou inflaci, která podle našeho odhadu zpomalila z 3,5 % na 3,2 %. Poblíž tří procent podle nás inflace setrvá až do konce roku a za celý letošní rok ji očekáváme v průměru na 2,8 %. Centrální banka ve své nové prognóze očekává, že ve čtvrtém čtvrtletí inflace zrychlí dokonce až na průměrných 3,8 % a pro celý rok 2021 předpovídá průměrnou inflaci ve výši 3,0 %.

- Inflace v USA v červenci podle našeho odhadu naopak mírně zpomalila v meziročním vyjádření z 5,4 % na 5,2 %, i tak však zůstala nejvyšší od počátku 90. let. Trh v průměru čeká zpomalení na 5,3 %. Americké inflaci pomohlo vzhůru především předchozí výrazné zdražení ojetých automobilů, jejichž ceny vzrostly v posledních třech měsících zhruba o třetinu. Kvůli nedostatkovým součástkám totiž na trhu chybí nové vozy, což zvyšuje poptávku po ojetinách. I ceny nových automobilů se však kvůli tomu zvyšují a zdražuje i jejich půjčovné. Stejně jako v případě ČR také k americké inflaci nadále silně přispívají vyšší ceny pohonných hmot. Necháme-li stranou celou oblast dopravy, spotřebitelské ceny rostly v předchozích měsících v USA tempy kolem 2 % meziročně. Růst cen těchto položek spotřebního koše by se měl s návratem globální ekonomiky k normálnímu fungování, a v případě pohonných hmot s odezněním nízké srovnávací základny z loňska, postupně snižovat. Předstihové indikátory již například ukazují, že ceny ojetých automobilů již dosáhly svého vrcholu. I tak americká inflace v meziročním vyjádření setrvá poblíž 5 % alespoň do konce letošního roku. Přispěje k tomu zřejmě i sucho na západě USA, které se pravděpodobně podepíše na vyšších cenách potravin. U jádrové inflace odhadujeme pro červenec zpomalení z 4,5 % na 4,3 % meziročně, což je zároveň i tržní konsenzus.

Aktualita pro rok 2026