O amerických akciových korekcích včera, dnes a zítra

Korekce na finančních trzích dokážou zviklat nejednoho investora. Jak kdysi řekl boxer Mike Tyson, každý má strategii, dokud nedostane ránu.

Nejvíce zatím korigovaly ceny akcií loni tak populárních na sociální síti Reddit, ale třeba také kryptoměny. Hlavním zdůvodňovacím narativem, jak se říká u nás na Ostravsku, je Fed a vyhlížené tempo zvyšování sazeb USA. Úroky mají totiž vliv na oceňovací modely (diskontování) a samozřejmě také na náklady firem, protože mnohé růstové štiky posledních let jsou silně zadlužené. Od lednového dna se americký trh již stihl celkem výrazně odrazit, ale na hodnocení toho, zda již poklesy skončily, nebo jde jen o takzvaný odraz mrtvé kočky, je ještě brzy.

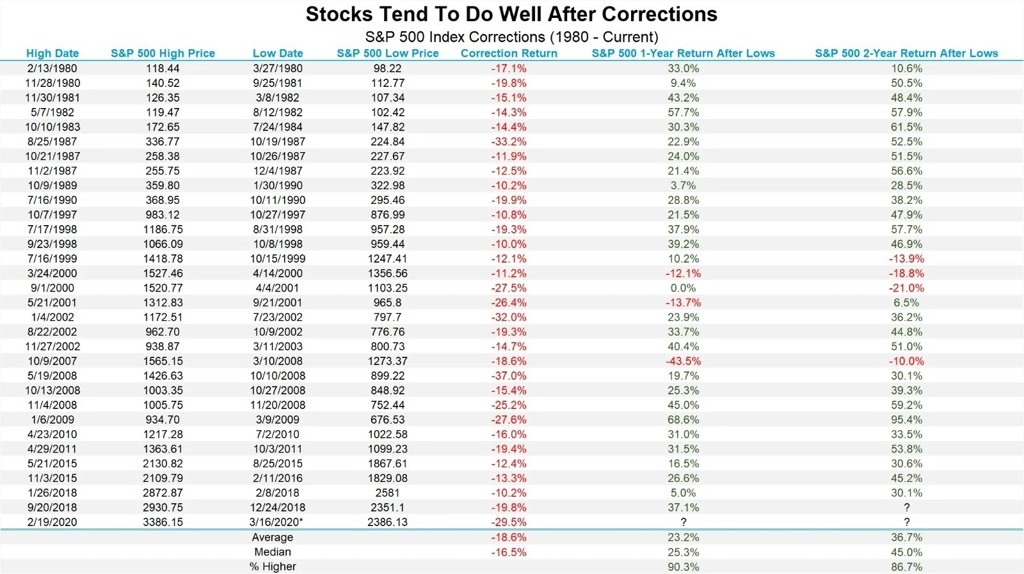

Nikdy ale není dost brzy na pohled do historie. Co říká o korekcích indexu S&P 500? Zaprvé, poklesy o více než 10 % nejsou nijak neobvyklé, od roku 1980 jich bylo minimálně 30. Zadruhé, medián těchto poklesů je 17 %. A zatřetí, rok po dosažení dna byl index v mediánovém případě o 26 % výše, tedy v podstatě na úrovni před korekcí, po dvou letech pak 45 % ode dna. To jde.

zdroj: LPL Research, Net Davis Research, FactSet

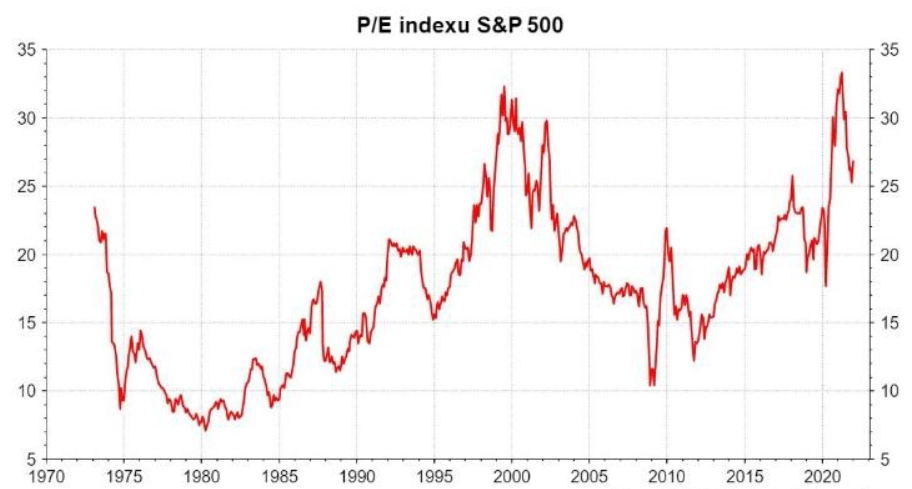

Tabulka nicméně prozrazuje, že splasknutí technologické bubliny se z jakéhokoli průměru silně vymyká. Pokud jste investovali v letech 1999-2000, tak i po 10 letech byl váš průměrný roční výnos lehce záporný. Ano, pokud jste vydrželi dvacet let, přehoupli jste se do plusu, ale to tedy chtělo pořádné nervy.

zdroj: Refinitiv, Česká spořitelna

Technologická bublina vás může napadnout i proto, že před začátkem letošních lednových poklesů bylo ocenění indexu S&P 500 blízko úrovni z doby před 22 lety. Takže proč by to tentokrát nemohlo být podobné, že?

zdroj: Refinitiv, Česká spořitelna

Jedna věc je v současnosti jiná, a to pořádně. Jde o ocenění akcií ve vztahu k výnosům amerických vládních dluhopisů. Tehdy byl ziskový výnos z držení akciového indexu (jde o inverzní hodnotu klasického valuačního ukazatele P/E) nižší než výnos 10letých vládních bondů USA. Nyní je to naopak, akcie nabízejí nadále vyšší výnos, a jsou tedy podle tohoto ukazatele atraktivnější než dluhopisy.

zdroj: Refinitiv, Česká spořitelna

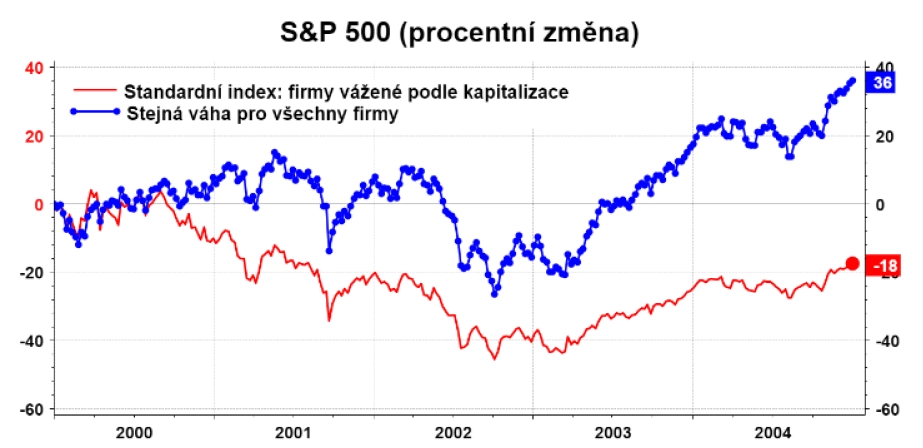

Podobné je, že za růstem indexu i před více než dvěma dekádami do značné míry stálo zvýšení ocenění několika (relativně) málo společností. O tomto riziku se v posledních letech hovoří opakovaně. Možnou obranou v rámci pasivních strategií může být investice do indexu, který není vážený podle tržní kapitalizace firem, ale ve kterém mají všechny tituly stejnou váhu. Případně je samozřejmě ve hře aktivní správa investic.

zdroj: Refinitiv, Česká spořitelna

Aktualita pro rok 2026

Aktuality