Burzovní kalendář (1. 5. - 5. 5. 2023)

Investoři za sebou mají týden plný firemních výsledků za první čtvrtletí. Další sada hospodářských čísel velkých společností je čeká na začátku května, o pozornost se ale přihlásí i makrodata, mimo jiné finální dubnové indexy nákupních manažerů, a rovněž centrální banky Austrálie, Česka, Spojených států a eurozóny, které budou jednat o nastavení měnové politiky.

Ohlédnutí

Uplynulý obchodní týden se zejména ve Spojených státech nesl ve znamení výsledkové sezóny za první čtvrtletí. "Velká jména jako Meta Platforms, Alphabet, Microsoft či Visa přinesla investorům pozitivní překvapení, jejich čísla a v některých případech i výhledy překonaly projekce analytiků. Celkově prozatím lepší než očekávané vyznění výsledkové sezóny narušila čísla First Republic Bank, která sice byla rovněž lepší než odhad trhu, ale 41% mezikvartální odliv aktiv opětovně vyvolával otazníky nad budoucností banky. Tato zpráva přinesla prodejní objednávky nejen na trh s akciemi First Republic, ale na celý bankovní sektor. Další lepší než očekávaná čísla z výsledkové sezóny ve zbytku týdne však převážila nepříznivou pachuť z First Republic Bank," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech za týden index Dow stoupl o 0,86 %, širší S&P 500 zpevnil o 0,87 % a index technologického trhu Nasdaq Composite posílil o 1,28 %. Panevropský index STOXX Europe 600 za týden klesl o půl procenta, britský FTSE 100 se snížil o 0,55 % a francouzský CAC 40 oslabil o 1,13 %, zatímco německý DAX přidal 0,26 %. Na pražské burze akcie podle indexu PX klesly o 2,7 %, vývoj benchmarku byl ale ovlivněn technickými faktory v podobě pominutí práva na dividendu u akcií Monety Money Bank (8 Kč na akcii, 9,4% hrubý výnos), Komerční banky (60,42 Kč na akcii, 8,1% hrubý výnos) a CTP (0,23 eura na akcii, 1,9% hrubý výnos).

Z makrodat vyšly například německé indexy podnikatelské nálady a spotřebitelské důvěry, HDP a inflace, v USA indexy cen domů, indexy spotřebitelské důvěry, údaje o prodejích domů, objednávky zboží dlouhodobé spotřeby, výsledek obchodní bilance, HDP nebo statistika osobních příjmů a výdajů a za eurozónu index spotřebitelské důvěry nebo HDP.

Hrubý domácí produkt Spojených států se v prvním čtvrtletí v přepočtu na celý rok podle rychlého odhadu amerického ministerstva obchodu zvýšil o 1,1 %. Je to nečekaně prudké zpomalení z 2,6 % v loňském čtvrtém kvartálu. Analytici očekávali, že růst největší ekonomiky světa zpomalí pouze na 2 %.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti Coca-Cola, 3M, McDonald's, PepsiCo, Alphabet, Verizon Communications, Microsoft, Visa, Boeing, Meta Platforms, Matsercard, Merck & Co, Caterpillar, T-Mobile US, Amazon.com, Intel, Activision Blizzard nebo Chevron a ExxonMobil. Na hlavních evropských trzích čísla reportovaly Vivendi, UBS Group, GSK, Barclays, Deutsche Bank, AstraZeneca, BASF nebo Mercedes-Benz Group a na pražské burze výsledky zveřejnily Erste Group Bank a MONETA Money Bank.

Výsledková sezóna ve Spojených státech zatím nabízí čísla vesměs nad odhady analytiků. Na úrovni zisků odhady překonalo 76 % firem a lepší tržby oznámilo 65 % společností.

Čistý zisk Monety Money Bank v prvním čtvrtletí letošního roku klesl o 5,8 % na 1,22 miliardy koruny. Provozní výnosy banky se snížily o šest procent na 2,84 miliardy korun. Pokles zisku byl způsoben nižšími výnosy z úroků. Čistý úrokový výnos se proti loňskému prvnímu čtvrtletí snížil o 16,2 % na 2,03 miliardy korun, naopak čistý výnos z poplatků a provizí meziročně vzrostl o 19,4 % na 616 milionů korun. Banka v prvním čtvrtletí provedla čisté rozpuštění opravných položek v objemu 116 milionů korun.

Erste Group Bank oznámila za letošní první čtvrtletí meziročně lepší výsledky na úrovni čistých úrokových výnosů i příjmů z poplatků a provizí. Banka zvýšila provozní zisk o 56,9 % na 1,26 miliardy eur. Čistý zisk náležející vlastníkům mateřské společnosti se zvýšil o 32,3 % na 593,6 milionu eur. Analytici čekali v průměru výsledek 543 milionů eur.

Týden do 28. dubna na amerických trzích

Týden do 28. dubna na evropských trzích

Týden do 28. dubna na pražské burze

Výhled

Nadcházející obchodní týden bude na řadě trhů o den kratší, na pondělní Svátek práce zůstane zavřená naprostá většina evropských trhů a obchodovat se nebude ani v Číně, Hongkongu, Jižní Koreji nebo na Tchaj-wanu. Ve Spojených státech se bude standardně obchodovat celý týden.

"První květnový týden bude patřit centrálním bankám a pokračující výsledkové sezóně. Fed ve středu pravděpodobně oznámí rozhodnutí zvýšit sazby o 25 bazických bodů a zřejmě zmíní přesvědčení o nutnosti držet sazby na zvýšených úrovních déle. ECB by ve čtvrtek měla rozhodnout o zvýšení sazeb o 25, případně o 50 bazických bodů a měla by se vyjádřit ve prospěch pokračování postupného růstu sazeb na dalších zasedáních. Výsledková sezóna bude v příštím týdnu zajímavá především díky číslům Applu. Prozatím kladné vyznění výsledkové sezóny může dostat téměř finální podobu vzhledem k tomu, že nejvýraznější firmy už budou mít odreportováno. Připomenutí restriktivní měnové politiky může investory znervóznit, důležité ovšem bude vyznění výhledu. Pokud by Fed naznačil možnost ukončení cyklu zvyšování sazeb, trh by to přijal pozitivně," říká Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří na finální dubnové indexy nákupních manažerů ve zpracovatelském sektoru a v sektoru služeb. Dále vyjdou německé maloobchodní tržby a obchodní bilance, za eurozónu výrobní a spotřebitelská inflace a maloobchodní tržby nebo americké průmyslové zakázky, obchodní bilance a nezaměstnanost. V Česku na trh dorazí zprávy o HDP, bilanci státního rozpočtu a maloobchodních tržbách a dubnový PMI. Vedle makrodat se investoři zaměří také na jednání centrálních bank o nastavení měnové politiky v Austrálii, eurozóně, ČR a ve Spojených státech.

"Pondělní výsledek českého HDP za 1Q2023 by měl ukázat na konec technické recese. Česká ekonomika s přispěním mírného oživení spotřebitelské poptávky podle našeho odhadu mezičtvrtletně vzrostla o 0,2 %. PMI ze zpracovatelského průmyslu pravděpodobně zůstal i v dubnu výrazně pod 50 body, ovlivněn metodikou zachycení zkracujících se dodavatelských lhůt. ČNB na středečním zasedání podle nás ponechá úrokové sazby opět beze změny. Ve stejný den své rozhodnutí o výši úrokových sazeb zveřejní také Fed, od kterého je široce očekáváno poslední zvýšení pásma základní sazby na konečných 5,00-5,25 %. Od ECB ve čtvrtek očekáváme zvýšení všech tří měnověpolitických sazeb o dalších 50 bazických bodů, zatímco finanční trh předpokládá zvolnění na +25 bodů. Poptávkové tlaky na růst cen jsou v evropské ekonomice nadále silné. Jádrová inflace za duben podle našeho odhadu zůstala nad 5 % meziročně, kde ji čekáme až do srpna. K tomu přispívá napětí na trhu práce. To se týká evropské i americké ekonomiky. V případě USA by to měla potvrdit v pátek zveřejněná data o počtu vytvořených pracovních míst mimo zemědělství," uvedl ekonom Martin Gürtler z Komerční banky.

"Index S&P 500 je již téměř půl roku v pásmu 3 800 až 4 200 a drží se nad klouzavými průměry. Celý duben se držel pod 4 200, ale pokud došlo k jakémukoli náznaku začínajícího sestupu, byl tento rychle zažehnán. Pravděpodobně tak brzy dojde k testování horní linie pásma, přičemž při současné pozitivní náladě by index mohl stoupnout i nad uvedenou úroveň odporu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Hospodářské výsledky ve Spojených státech zveřejní například společnosti Pfizer, Ford Motor, Advanced Micro Devices, Yum! Brands, QUALCOMM, Apple, Booking Holdings, Lyft a Warner Bros Discovery a v Evropě BP, Airbus, Deutsche Lufthansa, BNP Paribas, Ferrari, Shell, Volkswagen, A.P. Møller-Mærsk, BMW nebo Adidas.

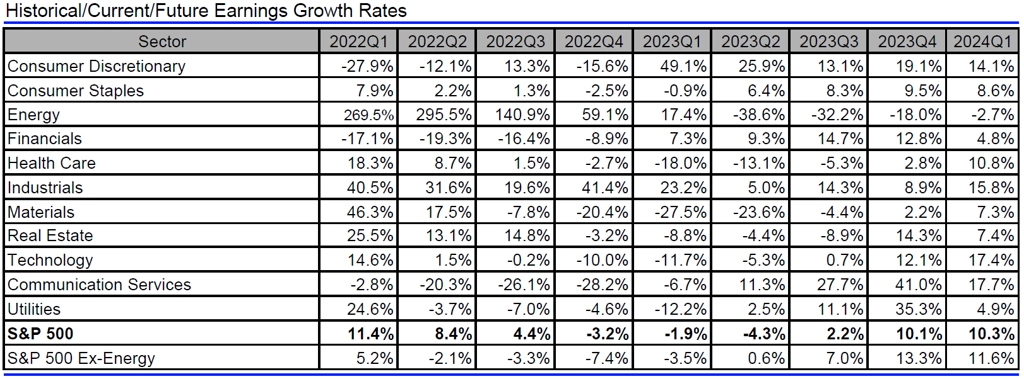

Analytici oslovení společností Refinitiv očekávají, že podniky z indexu S&P 500 za první čtvrtletí vykážou meziroční pokles zisků o 1,9 % při růstu tržeb o 2,3 %. Růst zisků by měly vykazovat společnosti z odvětví zbytného spotřebního zboží, energetického sektoru a z průmyslového odvětví, slabá čísla se naopak čekají od firem z odvětví základních materiálů nebo ze sektoru zdravotní péče.

Jaký vývoj zisků v rámci indexu S&P 500 čekají analytici, zdroj: Refinitiv

Makroekonomický kalendář

V noci na pondělí vyjdou finální dubnové indexy nákupních manažerů pro Japonsko a Austrálii a země vycházejícího slunce přidá ještě index spotřebitelské důvěry. Odpoledne se ve Spojených státech investoři zaměří rovněž na výrobní PMI a dále na stavební výdaje.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne nabídne v Evropě finální dubnové indexy nákupních manažerů ve zpracovatelském sektoru, index cen britských rezidenčních nemovitostí od Nationwide, německé maloobchodní tržby, za eurozónu spotřebitelskou inflaci a v Česku HDP či bilanci rozpočtu. Ve Spojených státech odpoledne dojde na průmyslové zakázky nebo statistiku otevřených pracovních pozic (JOLTS).

Ve středu dopoledne na trh Eurostat pošle zprávu o nezaměstnanosti v eurozóně a odpoledne se investoři v USA zaměří na finální dubnové indexy nákupních manažerů ve službách od S&P Global a ISM a rovněž na zprávu o změně zaměstnanosti v soukromém sektoru od ADP. Ve 14.30 bude oznámen výsledek měnověpolitického zasedání ČNB a ve 20.00 skončí dvoudenní měnověpolitické jednání centrální banky USA.

V noci na čtvrtek vyjde čínský finální dubnový index nákupních manažerů ve výrobě od společnosti Caixin. Dopoledne budou PMI od společnosti S&P Global vycházet v Evropě a kromě toho Německo zveřejní obchodní bilanci, Eurostat za eurozónu výrobní inflaci a Český statistický úřad data o tuzemských tržbách v maloobchodu. Odpoledne na trh Spojené státy pošlou zprávy o obchodní bilanci, žádostech o podporu v nezaměstnanosti či produktivitě práce a jednotkových nákladech na práci a ECB oznámí výsledek jednání o nastavení měnové politiky.

V noci na pátek společnost Caixin zveřejní finální dubnový index nákupních manažerů v sektoru služeb pro Čínu. Ráno budou investoři vyhodnocovat německé průmyslové zakázky a maloobchodní tržby za eurozónu a odpoledne vyjde ve Spojených státech kompletní zpráva o vývoji situace na trhu práce za duben.

Z makroekonomického výhledu Komerční banky:

- Recese české ekonomiky z druhé poloviny loňského roku je podle našeho odhadu minulostí, když letos čekáme obnovení hospodářského růstu. Odhadujeme, že český HDP vzrostl v prvním čtvrtletí letošního roku o 0,2 % mezikvartálně. Podle tržního konsenzu však na druhou stranu došlo k v pořadí třetímu mezičtvrtletnímu poklesu, konkrétně o 0,1 %. Náš optimismus se opírá o dosavadní data o vývoji tržeb z oblasti maloobchodu a služeb, která ukazují na mírné oživení spotřeby domácností. Pro březen očekáváme meziměsíční nárůst maloobchodních tržeb bez prodejů aut o 0,5 %, meziročně by ale tržby měly být stále o 6,6 % nižší. Oživení spotřeby domácností by bylo v souladu také se zlepšením spotřebitelského sentimentu, jenž byl letos v březnu nejvyšší od vypuknutí války na Ukrajině a v dubnu dále rostl. Podporu pro zvyšující se výdaje domácností podle nás na začátku roku poskytlo i další zrychlení růstu mezd a obrat v trendu inflace. Průmysl v prvních dvou měsících roku sice vykazoval slabost danou obnovenými problémy s dodávkami dílů v automobilovém průmyslu, březen byl však podle dat AutoSAP z hlediska produkce aut nejlepším měsícem od konce roku 2019. PMI z tuzemského zpracovatelského průmyslu ale i tak pravděpodobně v dubnu setrval hluboko pod 50 body. Působit by měl nadále inverzní způsob zachycení zkracujících se dodavatelských lhůt v metodice výpočtu PMI. Za celý letošní rok očekáváme růst české ekonomiky o 0,6 % a v příštím roce jeho zrychlení na 1,8 %.

- ČNB bude i přes postupné zhmotňování proinflačních rizik držet úrokové sazby beze změny. Tato rizika se týkají dvouciferného růstu nominálních mezd (letos predikujeme růst v průměru o 10,4 %), oživení poptávky domácností a úvěrové aktivity, s tím souvisejícího pouze pozvolného odeznívání jádrové inflace a pokračujícího expanzivního charakteru tuzemské fiskální politiky. Ač ani naplnění těchto rizik, která sami centrální bankéři často jako důvod pro další případné zvýšení úroků zmiňují, bankovní radu pravděpodobně nepřinutí úrokové sazby dále zvýšit, podle nás povede k tomu, že sazby zůstanou vyšší po delší dobu. To je zároveň i hlavní motto téměř všech dosavadních vyjádření členů bankovní rady. Očekáváme stabilitu repo sazby na současných 7 % až do září letošního roku, kdy by podle nás mohlo dojít k jejímu prvnímu snížení. Ještě na konci roku 2023 by se ale měla podle naší prognózy repo sazba nacházet na úrovni 6,25 %, na konci roku 2024 by měla klesnout na 4,25 % a rovnovážných 3 % dosáhnout až na konci roku 2025. Námi očekávaná pokračující stabilita úrokových sazeb na květnovém zasedání ČNB je v souladu s tržním konsenzem i současnými cenami na forwardovém trhu.

- ECB podle nás zvedne sazby více, než trh čeká, neboť poptávkové tlaky na růst cen zůstávají silné. Očekáváme, že ECB doručí v pořadí čtvrté zvýšení úrokových sazeb o 50 bazických bodů. Finanční trh však zaceňuje pouze +25 bodů a stejný je i konsenzus analytiků. Vliv na to pravděpodobně mají nedávné problémy v bankovním sektoru, které na evropském trhu vyústily v převzetí Credit Suisse další švýcarskou bankou UBS. Evropský bankovní sektor je však podle nás odolný a dílčí problémy se na ekonomice eurozóny dosud nepodepsaly. Ta nadále generuje relativně silná čísla. Rekordně napjatý trh práce se v kombinaci se stále vysokou inflací promítá do rychlejšího růstu mezd. Domácnosti navíc disponují vysokými úsporami. Dobře z hlediska finanční situace jsou na tom i firmy, které mají dostatek peněžních zdrojů, a jsou tak méně závislé na dražších úvěrech. Evropská měnová politika je navíc podle našeho názoru nedostatečně utažená, což dokazuje nadále objemná bilance centrální banky. Celková inflace v eurozóně podle našeho odhadu v dubnu s přispěním levnějších energií dále zpomalila z 6,9 % na 6,6 %. K mírnému snížení by mělo dojít i v případě jádrové inflace, když odhadujeme pokles z březnového rekordu 5,7 % na dubnových 5,5 %. Nad 5 % by ale jádrová inflace měla podle naší prognózy zůstat až do letošního srpna, a její ústup tak bude kvůli robustní poptávce jen velice pozvolný (na konci letošního roku odhadujeme 4 %). Jde tudíž o kvalitativně podobný cenový vývoj, jaký čekáme v případě české ekonomiky. Evropská ekonomika se podle nás recesi vyhnula úplně, když pro letošní rok očekáváme její růst. Další zvýšení všech tří sazeb ECB čekáme v červnu, už však pouze o standardních 25 bodů. V září by pak podle nás mělo dojít ke zvýšení jen depozitní sazby, a to o 25 bodů na konečná 4 %. Rizika však vnímáme vychýlená ve směru potřeby ještě většího utažení měnové politiky.

- Americká centrální banka by na květnovém zasedání měla završit současný cyklus zvyšování úrokových sazeb. My v souladu s tržním konsenzem a zhruba i s tržním oceněním očekáváme, že Fed zvýší pásmo měnověpolitických úrokových sazeb na 5,00-5,25 %. Nejistota kolem vývoje americké ekonomiky je nyní vyšší. Problémy v tamním více zranitelném bankovním sektoru pokračují. Banku First Republic, o jejímž konci se spekulovalo od samého začátku problémů v bankovním sektoru, pod dohledem regulatorních orgánů převezme největší americká banka JPMorgan Chase. Zhoršení navíc zaznamenaly i předstihové měsíční indikátory z reálné ekonomiky. Trh práce ale podle nás zůstává v USA napjatý. Za duben očekáváme nárůst počtu pracovních míst mimo zemědělství o 260 tisíc, výrazně více než tržní konsenzus. Nárůst by se měl týkat hlavně sektoru služeb, který je v USA významným zdrojem tlaků na růst cen. Fed tak podle nás bude vlivem více nejisté hospodářské situace a pokračujícího pozvolného ústupu inflace po květnovém zvýšení držet sazby ve zbytku roku beze změny. V jejich opětovné snižování, jak je nyní zaceňuje finanční trh, však nevěříme. Šanci na první snížení sazeb Fedu vidíme až začátkem příštího roku.

Aktualita pro rok 2026

Aktuality