Burzovní kalendář (19. 6. - 23. 6. 2023)

Pozornost investorů se v následujícím týdnu zaměří na veřejná vystoupení představitelů Fedu v čele s Jeromem Powellem, který bude v Kongresu hovořit o stavu americké ekonomiky. V největších ekonomikách budou vycházet předběžné indexy nákupních manažerů, v USA zaujmou data z nemovitostního trhu, o sazbách rozhodnou Bank of England a Česká národní banka a zaujmou také další makrodata v čele s britskou inflací.

Ohlédnutí

Uplynulý týden byl zejména ve znamení zasedání Fedu a Evropské centrální banky. Fed ve středu podle očekávání ponechal úrokové sazby beze změny na úrovni 5,00-5,25 % poté, co na předchozích deseti zasedáních FOMC pokaždé úroky zvýšil. Zároveň americká centrální banka vyslala jasný signál, že cyklus zvyšování sazeb ještě neukončila a že do konce roku je ve hře jejich růst až o 50 bazických bodů. Snižování bilance Fedu pokračuje tempem 95 miliard USD za měsíc. Potvrzení pravděpodobné nutnosti dalšího zvyšování sazeb v USA trhy nejprve znejistilo, ale zakolísání bylo do konce týdne zažehnáno.

Evropská centrální banka ve čtvrtek zvýšila úrokové sazby o 25 bazických bodů, základní úrok se tak posunul na 4,00 %. Tón prohlášení banky i tisková konference Christine Lagardeové naznačily, že se ECB přiblížila vrcholu cyklu zvyšování sazeb. Pravděpodobné je ještě jedno zvýšení na dalším zasedání (27. července), poté je již další růst sazeb nejistý. Byť se banka pravděpodobně již v létě posune s úroky na maximum, není velká šance na brzký obrat a pokles úroků. ECB dále zopakovala, že zrychlí proces snižování své bilance a od července přestane reinvestovat peníze ze splatných dluhopisů v rámci programu APP.

Celkově ani Fed, ani ECB nenabídly holubičí výhled, ale s tím investoři počítali. Centrální banky zveřejnily víceméně očekávané scénáře, což trhy ocenily. Minimálně krátkodobě byly výsledky zasedání měnověpolitických autorit přijaty příznivě.

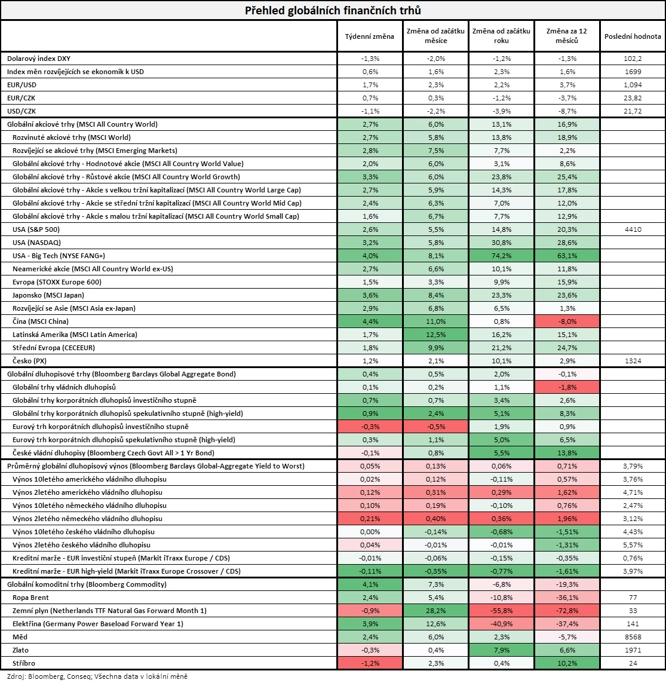

Za celý týden americký akciový index Dow stoupl o 1,25 %, S&P 500 se zvýšil o 2,58 % a Nasdaq Composite přidal 3,25 %. Nasdaq Composite zaznamenal již osmý týdenní růst v řadě, což je nejdelší taková série od března 2019. Dařilo se i akciím v západní Evropě (STOXX Europe 600 +1,47 %, FTSE 100 +1,06 %, DAX +2,56 %, CAC 40 +2,43 %). "Vývoj byl poměrně hodně pozitivní. Akciové trhy podle nejširšího globálního akciového indexu MSCI All Country World zpevnily o 2,7 % a dluhopisové trhy podle nejširšího globálního dluhopisového indexu Bloomberg Barclays Global Aggregate Bond získaly 0,4 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 16. června na amerických trzích

Týden do 16. června na evropských trzích

Týden do 16. června na pražské burze

Akcie na pražské burze podle indexu PX zpevnily o 1,18 %. Nejvíce rostoucí akcií byla díky silné páteční závěrečné aukci Philip Morris ČR (+3,6 %), a to bez konkrétních zpráv. V rámci bankovních titulů bylo vnímáno pozitivně rozhodnutí ČNB snížit od července sazbu proticyklické kapitálové rezervy o 25 bazických bodů. Nejvíce klesajícím titulem byl Colt CZ (-3,82 %), který se poprvé obchodoval bez nároku na dividendu. Jinak byla nejslabší akcií Tatry Mountain Resorts (-1,94 %).

Ministerstvo financí s ohledem na loňský rekordní zisk energetické společnosti ČEZ a pozitivní výhled jejího dalšího hospodaření navrhuje výplatu dividendy 145 Kč na akcii. Vedení ČEZ navrhlo vyplacení 80 % loňského čistého zisku, což představuje 117 Kč na akcii. V případě schválení nového návrhu bude vyplacena dividenda v celkovém objemu 78 miliard Kč, což odpovídá 100 % očištěného čistého zisku ČEZ za rok 2022. Stát drží ve firmě akciový podíl 69,78 %, a získá tak 54 miliard Kč se splatností v obvyklém termínu 1. srpna.

Společnost Pilulka Lékárny oznámila, že v 1. kole veřejné nabídky akcií, jež bylo vyhrazeno pro stávající akcionáře, bylo upsáno 110 268 akcií v celkové hodnotě 49,62 milionu Kč. Upisovací cena byla 450 Kč za akcii, což bylo dopředu stanoveno. V úpisu bylo možné upsat jednu novou akcii za každých 5 akcií již držených. To při podílu bratrů Kasových v Pilulce (34,8 %) znamená, že mohli upsat až 172 tisíc akcií. Celkový upsaný objem 110 tisíc akcií znamená, že tohoto práva nevyužili naplno. Nyní probíhá druhé a veřejné kolo úpisu (8.-22. června), v němž mohou upisovat všichni investoři bez omezení za cenu 450-550 Kč. S akciemi firmy je do ukončení nabídky pozastavené obchodování.

Meziroční míra inflace v Česku se v květnu snížila o 1,6 procentního bodu na 11,1 %. Největší vliv na pokles míry růstu cen měla snížení cen v oddílech bydlení a potravin a alkoholických nápojů. V květnu zpomalily svůj meziroční růst ceny zemního plynu na 47,6 % (v dubnu 53,1 %) a tuhých paliv na 39,4 % (v dubnu 47,6 %). Inflace v Česku klesá v souladu s dalšími ekonomikami (EU 7,1 %, USA 4 %), je ale nadále podstatně vyšší.

Výhled

Nový obchodní týden bude v úvodu ovlivněn svátkem v USA, který přinese obecně na trhy nižší aktivitu. Po zbytek týdne budou investoři moci dále rozebírat měnovou politiku Fedu (Jerome Powell vystoupí v Kongresu) a ECB, reagovat na zasedání Bank of England a dalších centrálních bank a nová makrodata.

Česká národní banka rozhodne o sazbách opět netypicky již ve středu. Změna dvoutýdenní repo sazby se nečeká (7 %), nelze ovšem vyloučit další mírně jestřábí rétoriku. Banka by měla potvrdit ochotu bránit případně kurzu koruny ve výraznějších výkyvech.Z makroekonomických zpráv zaujmou předběžné indexy nákupních manažerů, data z amerického nemovitostního trhu nebo japonská inflace. "Hlavní událostí týdne bude u nás z pohledu finančních trhů měnověpolitické zasedání ČNB. Přestože rétorika zůstane pravděpodobně jestřábí s cílem podpořit korunu, k nárůstu úrokových sazeb patrně opět nedojde. Kromě preference většiny bankovní rady to totiž podporují i celkově protiinflační data ve srovnání s poslední prognózou z dílny centrální banky. V pátek pak budou zveřejněny předběžné PMI v eurozóně, které podle nás ukážou na mírně zlepšení podnikatelského sentimentu," uvedl ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky v týdnu zveřejní mimo jiné FedEx, Accenture nebo CarMax.

"Americký akciový index S&P 500 má za sebou již pátý růstový týden v řadě. Tentokrát posílil o 2,58 %. Téměř po celý týden si trh užíval celkem bezstarostnou jízdu. Hned v pondělí uzavřel index nad 4 300, nejvýše za 14 měsíců. Za další tři dny se vyhoupl nad 4 400, kde i po pátečním mírném poklesu setrval. Růst cen akcií je rychlý, zprávy z ekonomiky přitom tak veselé nejsou. Graf indexu S&P 500 je býčí. Nejbližší důležitější support je až na 4 200, zesílený ještě 50denním průměrem. Index musí v případě korekce potvrdit jeho platnost. Na opačné straně je rezistence na psychologicky zajímavé hladině 4 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Cílovou hodnotu 4 500 bodů pro index S&P 500 nově stanovili pro letošní rok analytici z investiční banky Goldman Sachs. Ve 12měsíčním horizontu vyhlížejí dokonce hladinu 4 700 bodů.

"Index S&P 500 posílil popáté za sebou. Blíží se červenec, historicky opravdu prázdninový měsíc, tedy bez dramatických situací a celkem často mírně ziskový. S&P 500 od začátku roku přidává 15 % a je aktuálně překoupený (na denním grafu je RSI nad 70 body), v nejbližších týdnech by proto určitá korekce neměla nikoho překvapit," doplnil Košťál.

Makroekonomický kalendář

V pondělí bude sledovaný index cen nemovitostí NAHB v USA. V Americe je státní svátek, a tak bude aktivita na trzích obecně slabší.

V úterý zaujmou sazby Číně, zápis ze zasedání centrální banky Austrálie, japonský průmysl, německé výrobní ceny, rozhodnutí centrální banky Maďarska o měnové politice a zahájená výstavba v USA.

Ve středu vyjde zápis z posledního zasedání Bank of Japan, o sazbách rozhodne bankovní rada ČNB, vyjdou data o britské inflaci z polského průmyslu a v USA bude vedle zásob ropy (API) a dat z hypotéčního trhu sledované hlavně vystoupení Jeromea Powella v Kongresu.

Ve čtvrtek zaujme podnikatelská důvěra ve Francii, Bank of England rozhodne o měnové politice a v USA vyjdou index aktivity chicagského Fedu, týdenní data z pracovního trhu, běžný účet, zásoby ropy, prodeje starších domů a další veřejná vystoupení představitelů Fedu v čele s předsedou Powellem.

V pátek budou vycházet předběžné indexy nákupních manažerů a zaujmou také japonská inflace, španělský HDP nebo britské maloobchodní tržby.

Z makroekonomického výhledu Komerční banky:

- ČNB ve středu podle všeho opět rozhodne o ponechání úrokových sazeb na současné úrovni. Přestože na posledním zasedání byla stabilita repo sazby na 7 % zachována nejtěsnějším možným rozdílem jediného hlasu (tři radní podpořili zvýšení repo sazby o 25 bazických bodů), nová data ukazují, že inflace odeznívá rychleji, než ČNB očekávala. Kromě samotné cenové dynamiky za posední prognózou zaostaly rovněž mzdový růst a spotřeba domácností. To vše spolu s avizovaným vládním úsporným balíčkem podle nás vychyluje riziko poslední prognózy centrální banky protiinflačním směrem. Již základní scénář však obsahoval hned několik snížení základní úrokové sazby v průběhu 3Q2023 (v průměru měla repo sazba během třetího kvartálu dosáhnout 6,5 %). Očekáváme, že ČNB bude držet úrokové sazby na současné úrovni alespoň do září, kdy by podle naší prognózy mělo dojít k jejich prvnímu snížení. Vzhledem k preferenci bankovní rady úrokovou trajektorii vyhlazovat však bude tempo snižování úrokových sazeb pouze pozvolné a podle našeho názoru viditelně pomalejší než trhem aktuálně očekávané snížení o zhruba 110 bazických bodů do konce letošního roku. Na konci roku by repo sazba podle naší prognózy měla činit 6,25 %, ke konci příštího roku klesnout na 4,25 % a politicky neutrální úrovně 3 % by měla dosáhnout až na konci roku 2025. Zároveň očekáváme, že komunikace bankovní rady se opět ponese v jestřábím duchu, a to právě s cílem tlumit očekávání finančního trhu ohledně snižování úrokových sazeb a udržet silnou korunu.

- Nálada podnikových manažerů v eurozóně se postupně zlepšuje. Očekáváme, že odhady PMI ve zpracovatelském průmyslu a ve službách se v červnu zvýší o 0,6 bodu na 45,4 bodu, respektive 0,1 bodu na 55,2 bodu, což povede k nárůstu souhrnného PMI o 0,3 bodu na 53,1 bodu. Zatímco PMI ve službách je vysoko nad 50 body, což naznačuje, že sektor služeb bude silným faktorem růstu HDP eurozóny, PMI ve zpracovatelském průmyslu zůstává pod 50 body. Negativně jej však zkreslují zkracující se dodací lhůty. Dokud se budou překážky na straně nabídky zmírňovat, celkový PMI zůstane slabý; zotaví se až po jejich normalizaci. Přílišný pesimismus PMI ve zpracovatelském průmyslu se ukázal i v uplynulém roce, kdy ostatním makroekonomickým datům lépe odpovídaly například průzkumy Evropské komise. Kromě zachycení dodacích lhůt se aktuálně oba průzkumy liší také v interpretaci stavu zásob a nových zakázek. Zatímco v rámci PMI tyto složky vyznívají stále poměrně negativně, v průzkumu Evropské komise se již pohybují poblíž dlouhodobých průměrů.

Aktualita pro rok 2026

Aktuality