Wall Street vítá nový býčí trend. Opatrně s těmi oslavami, varuje ale zkušený investor

Loni na podzim zažívali investoři do amerických akcií krušné chvilky. Nyní je situace docela jiná, trh slaví, že se k akciovému kormidlu vracejí býci. Ben Carlson z investiční společnosti Ritholtz Wealth Management ale varuje, že cesta vzhůru nemusí být tak jednoduchá, jak si někteří investoři malují.

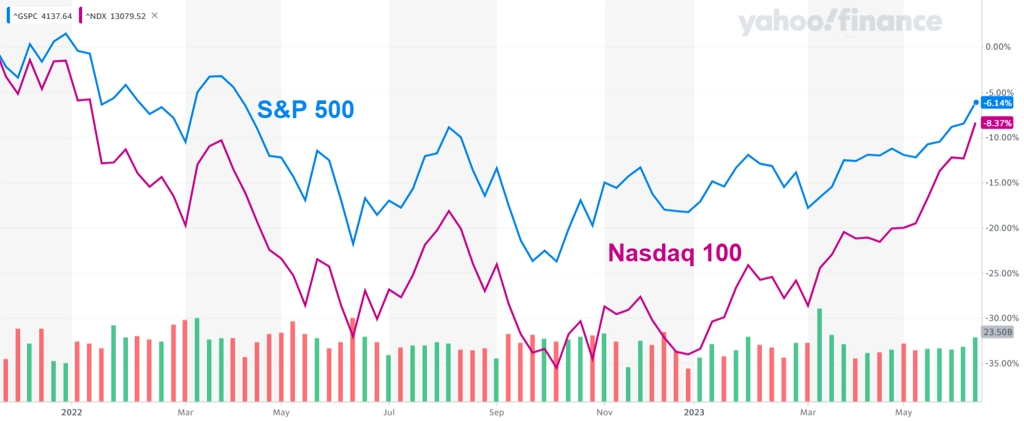

Inflace ve Spojených státech byla v říjnu blízko 8 % a americká centrální banka agresivně zvyšovala úrokové sazby, zatímco index S&P 500 ztrácel na poslední historické maximum asi 25 % a Nasdaq 100 přes 35 %. Nic z toho již neplatí. Inflace ve Spojených státech je na 4 % a měla by dále klesat, Fed v červnu přerušil zvyšování úrokových sazeb, členové jeho měnového výboru čekají v rámci současného cyklu růst sazeb již jen o půl procentního bodu a index S&P 500 v ročním horizontu zpevňuje o 20 % a Nasdaq 100 přidává 34 %.

Jedna z řady definic býčí trend chápe jako posílení akcií o 20 % z lokálního minima. To splňují S&P 500 i Nasdaq. "Tak to na trhu zkrátka je, býci jsou střídáni medvědy, ti zase býky, ti medvědy, pořád dokola. Nikdy přitom nevíme, jak silné tyto trendy budou a kdy skončí, platí ovšem, že dlouhodobě akcie posilují," říká Ben Carlson.

Indexy S&P 500 a Nasdaq 100, zdroj: Yahoo! Finance

"Dokonce ani nyní - v novém býčím trendu, jak jej některé definice chápou - si nemůžeme být jistí, že ceny akcií jen porostou. V horizontu od roku 1928 akcie v USA během růstu z lokálních minim na maxima v průměru ve dvou letech z každých tří prošly minimálně 10% korekcí a v 95 % let zaznamenaly dílčí pokles o minimálně 5 %," pokračuje Carlson.

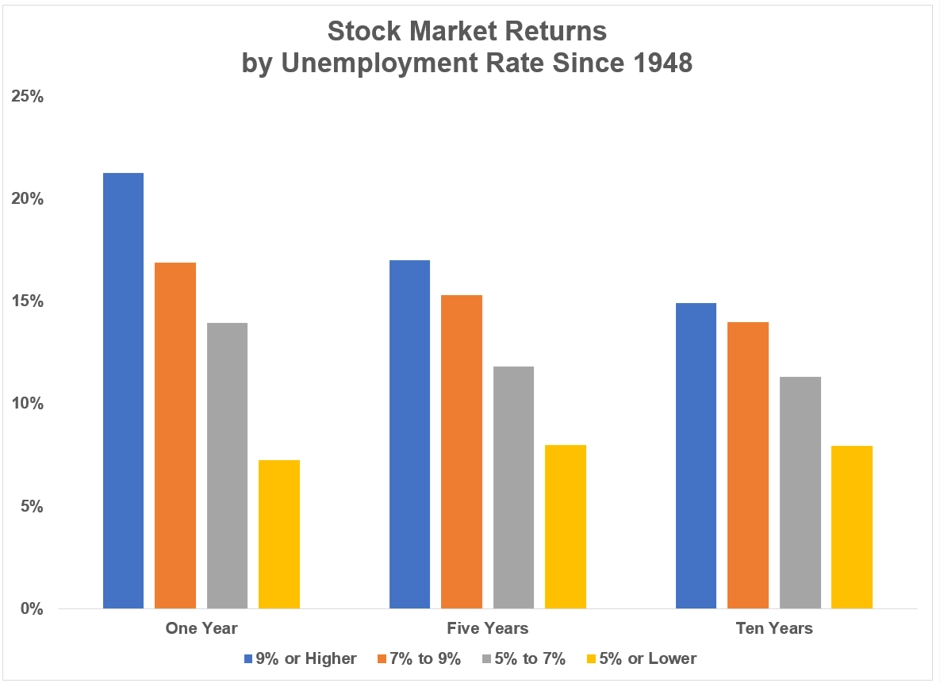

Současně upozorňuje, že je potřeba rozlišovat mezi sekulárním a cyklickým býčím trendem. Sekulární trendy trvají déle a jsou silnější, cyklické probíhají kratší dobu a růst během nich není tak výrazný, respektive bývá přerušovaný korekcemi. "Osobně bych si na to, že jsme v novém sekulárním býčím trendu, nevsadil. Historicky je totiž vývoj cen amerických akcií korelovaný s vývojem míry nezaměstnanosti. A ta je nyní blízko minima od roku 1969. Budeme-li tedy uvažovat, že nezaměstnanost má spíše prostor k růstu než k poklesu, musíme počítat s tím, že akcie nečeká zrovna procházka růžovým sadem," vysvětluje Carlson.

Vývoj cen akcií v USA při konkrétních úrovních nezaměstnanosti, zdroj: Ritholtz Wealth Management

"Historická zkušenost naznačuje, že investoři by měli při nynější situaci pracovat se scénářem růstové trajektorie s možnými dílčími korekcemi. Nikdo ale nemá křišťálovou kouli, takže spoléhat se na takovou predikci a zkoušet na jejím základě časovat trh, bych nedoporučoval. Máte-li nicméně dlouhý investiční horizont, nemusíte se podobnými úvahami příliš trápit. Držte se své strategie, výsledky se dostaví," uzavírá Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality