Burzovní kalendář (4. 9. - 8. 9. 2023)

Na začátku září, pro akcie historicky nejméně úspěšného měsíce, budou investoři sledovat zejména makrodata v čele s indexy nákupních manažerů, v Česku vyjde téměř kompletní sada červencových ukazatelů. Obchodní týden bude v USA a Kanadě zkrácený o pondělní státní svátek, což bude mít vliv i na aktivitu na globálních trzích.

Ohlédnutí

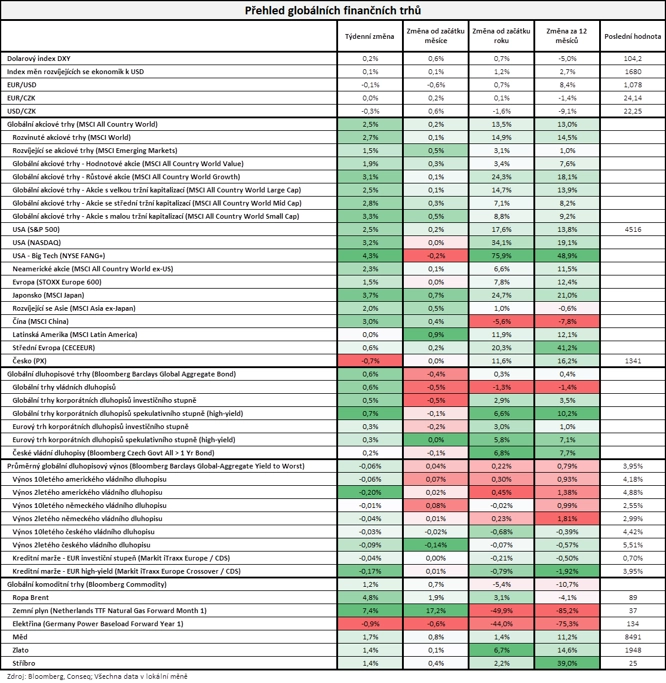

Závěr léta se nesl na finančních trzích v lehce pozitivním duchu. Důležitým faktorem byl pozvolný pokles výnosů dluhopisů, především v USA, který korigoval předchozí nárůst. Pokles tržních sazeb se pozitivně projevil v růstu cen akcií a také mírným oslabením dolaru v první polovině týdne.

V ekonomice Spojených států v srpnu mimo zemědělství vzniklo 187 tisíc pracovních míst. Analytici čekali přírůstek asi 170 tisíc míst po vzniku přibližně 157 tisíc míst v červnu (revidováno ze 187 tisíc). Míra nezaměstnanosti se v srpnu zvýšila o tři desetiny procentního bodu na 3,8 %.

Americká ekonomika v druhém čtvrtletí vzrostla v přepočtu na celý rok o 2,1 %. Zrychlila tak růst z 2% tempa v prvním čtvrtletí, za původními odhady ale zaostala. Ve zpřesněné zprávě to oznámilo americké ministerstvo obchodu, které dříve růst za druhé čtvrtletí odhadlo na 2,4 %.

Inflace v eurozóně zůstala v srpnu podle Eurostatu na stejné úrovni jako v červenci, tedy na 5,3 % meziročně. Je tak stále výrazně nad cílovou hodnotou Evropské centrální banky. Klesla ale inflace jádrová, která nezahrnuje ceny energií a potravin. V meziročním srovnání klesla v srpnu na 5,3 % z červencových 5,5 %. Míra nezaměstnanosti v zemích Evropské unie stagnovala v červenci na 5,9 %.

Čína se snaží více podpořit svou ekonomiku, jejíž oživení po pandemii je pořád slabé. Mezi investory totiž převládají obavy o další vývoj hospodářství. Čínská centrální banka (PBoC) proto letos poprvé snížila objem devizových vkladů, které musejí banky držet v rezervách. Rozhodnutí přišlo krátce poté, co úřady oznámily nové stimuly pro sektor nemovitostí a představily plány na rozšíření daňových úlev pro rodiny s dětmi.

Za celý týden americký akciový index Dow přidal 1,43 %, S&P 500 se zvýšil o 2,50 % a Nasdaq Composite zpevnil o 3,25 %. Celoevropský index STOXX Europe 600 stoupl o 1,49 %, britský FTSE 100 se zvýšil o 1,72 %, německý DAX přidal 1,33 % a francouzský CAC 40 zpevnil o 0,93 %. "Poměrně slušně se dařilo všem hlavním třídám investičních aktiv. Nejširší globální akciový index MSCI All Country World si připsal 2,5 %, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond získal 0,6 % a globální komoditní index Bloomberg Commodity vzrostl o 1,2 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 18. srpna na amerických trzích

Týden do 18. srpna na evropských trzích

Týden do 18. srpna na pražské burze

Index pražské burzy PX za týden odepsal 0,7 %. Nejsilnějším titulem byla Kofola ČeskoSlovensko (+4,51 %). Firma oznámila za druhé čtvrtletí tržby 2,34 miliardy Kč (+5,8 % meziročně) a provozní zisk EBITDA 0,363 miliardy Kč (+18,5 %). Kofola dokázala dobře kontrolovat náklady a využít klesajících cen energií, a svojí ziskovostí tak překonala odhady trhu. Management uvedl, že průběh sezóny je z hlediska tržeb mírně pod jeho očekáváním, ale dosažená ziskovost umožňuje zúžit cíl EBITDA na 1,20-1,25 miliardy Kč (z 1,15-1,25 miliardy Kč). Management navrhne dividendu ze zisku za rok 2022 ve výši 13,5 Kč na akcii, čímž se dividenda vrací na předchozí úroveň po loňském poklesu na 11,3 Kč.

Hospodářské výsledky oznámila také pojišťovna Vienna Insurance Group. Ta reportovala za první pololetí meziroční růst příjmů z pojišťovacích aktivit o 13,7 % na 5,4 miliardy eur, za čímž je jak organický růst ve většině zemí, tak akvizice maďarských a tureckých aktiv od společnosti Aegon. Zisk před zdaněním se pak více než zdvojnásobil na 462,9 milionu eur. Management potvrdil celoroční výhled, v rámci kterého očekává letos zisk před zdaněním 700-750 milionů eur. Akcie VIG za týden odepsaly 0,91 %.

Nejslabší výkonnost na BCPP měla v týdnu MONETA Money Bank (-2,67 %). Její pokles způsobilo hlavně čtvrteční převážení indexů MSCI. Od pátku se pak změnil obchodní režim na trhu START, na kterém se obchodují menší firmy, na kontinuální obchodování. Řada titulů obchodovaných na trhu START tak v pátek zaznamenala výrazné růsty. Výrobce bezpilotních letadel Primoco UAV například za týden přidal 12,33 % a dosáhl nového maxima 820 Kč za akcii.

Český HDP ve druhém kvartálu meziročně klesl o 0,4 %. Český statistický úřad však čekal pokles o 0,6 %, a výsledek je tak lepší, než se čekalo. V mezičtvrtletním srovnání naopak HDP vzrostl, a to o 0,1 % (přesně podle odhadů). Podle ČSÚ byl meziroční pokles ekonomiky ovlivněn nižšími výdaji na konečnou spotřebu domácností a úbytkem zásob. Naopak pozitivně působila zahraniční poptávka.

Výhled

První ryze zářijový týden bude v zámoří zkrácený o pondělí, kdy se v USA a v Kanadě slaví Labor Day a burzy zůstanou zavřené. To ovlivní aktivitu i na ostatních světových trzích. V týdnu se nekonají zasedání globálně významných centrálních bank a výsledková sezóna je prakticky u konce, a tak budou investoři sledovat zejména čerstvá makrodata. Trh v současnosti předpokládá, že Fed v září se sazbami hýbat nebude, protože americká ekonomika vykazuje známky ochlazování.

V rámci makrodat zaujmou ve světě zejména finální indexy nákupních manažerů. V USA pak budou také podstatné průmyslové objednávky, z Číny dorazí data o zahraničním obchodu a Německo odhalí údaje z průmyslu. "Spojené státy zahájí týden státním svátkem. Z dat stojí za pozornost červencový zahraniční obchod, který v důsledku vyšších importů prohloubí svůj schodek, a index ISM za oblast služeb, který se dále mírně posune pod svůj dlouhodobý průměr. Německé tovární objednávky ani průmyslová produkce nepotěší měsíčním poklesem. Třetí zpřesněný odhad vývoje HDP eurozóny za druhé čtvrtletí přinese nepatrnou revizi níže. Struktura ukáže, že k růstu přispěla především tvorba zásob a fixní investice. Naopak čisté exporty z něho ukrojily, zatímco spotřeba domácností stagnovala," napsala v týdenním výhledu ekonomka Jana Steckerová z Komerční banky.

Týden bude nabitý daty z české ekonomiky. "Růst nominálních mezd podle našeho odhadu ve druhém letošním čtvrtletí zpomalil na 8,5 % meziročně a 1,7 % mezikvartálně. Ještě výrazněji se však zmírnila dynamika spotřebitelských cen, a průměrná reálná mzda tak mezičtvrtletně vzrostla o 1,3 %. Tím podle nás započal trend postupné kompenzace hlubokého propadu kupní síly zaměstnanců z posledních dvou let. V souladu se zlepšením reálných příjmů domácností a s ohledem na vysokou úroveň jejich nahromaděných úspor očekáváme, že pokračovalo postupné oživení spotřebitelské poptávky. Ve výsledku tak pro červenec předpovídáme další mírné meziměsíční zvýšení maloobchodních tržeb. Naopak k nepatrnému meziměsíčnímu poklesu pravděpodobně došlo v případě průmyslové produkce, kde se projevil vliv celozávodních dovolených. Očekáváme, že inflace v srpnu opět klesla, a to z 8,8 % na 8,2 % meziročně. Zatímco ceny potravin a regulované ceny pravděpodobně zaznamenaly další meziměsíční pokles, ceny pohonných hmot výrazně rostly. Jádrová inflace podle našeho odhadu v srpnu zpomalila z 6,8 % na 6,0 % meziročně. ČNB podle nás bude držet úrokové sazby beze změny až do konce roku a příští rok začne s jejich rychlým snižováním," uvedl ve výhledu na celý měsíc její kolega, ekonom Martin Gürtler.

Hospodářské výsledky již oznamují jen poslední společnosti, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V USA to budou v týdnu ze známějších společností například GameStop nebo Kroger.

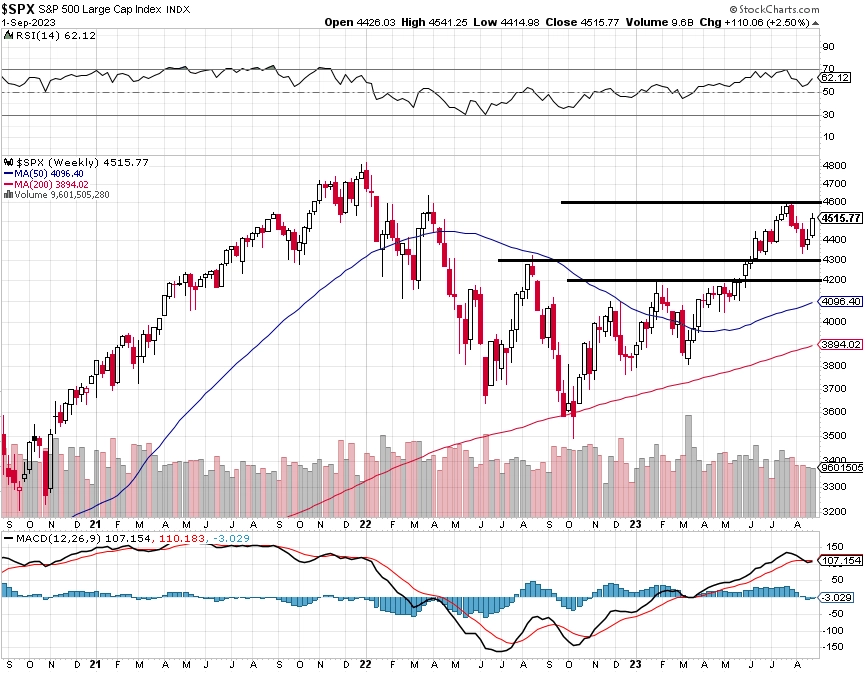

"Americký akciový trh má za sebou jednoznačně ziskový týden. Index S&P 500 s výjimkou čtvrtka rostl a celkově zpevnil o 2,50 %. V pondělí potvrdil začátek obratu z pátku 25. srpna a prakticky po celý týden rostl. Po třech červených týdenních svíčkách se již podruhé zazelenalo. S&P 500 se vrátil nad 50denní klouzavý průměr a také nad hladinu 4 500. Graf indexu je v býčím nastavení a podle všeho nic nebrání tomu, aby rally pokračovala k nejbližší rezistenci na 4 600. Tím by se také uzavřel cenový odskok ze začátku srpna. Od současného kurzu jsou to k 4 600 necelá 2 %. RSI se ovšem již opět blíží hladině překoupenosti (70 bodů). Na opačné straně jsou důležité supporty v pásmu 4 300 až 4 200. Jejich případné prolomení by bylo pro akciový trh silně nepříznivým signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Posledních pět srpnových obchodních dnů napravilo velkou část předchozích ztrát, za měsíc index S&P 500 odepsal 1,77 %. Z osmi měsíců letošního roku šlo teprve o druhý pokles. Pozor, začíná tradičně velice volatilní a pro akcie historicky slabé září, trhy vyhlížejí čerstvá data (zejména o inflaci) a čekají na to, jak FOMC rozhodne o měnové politice," doplnil Košťál.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech budou trhy v pondělí zavřené v důsledku státního svátku. Mnoho toho nenabídne ani kalendář amerických ekonomických událostí ve zbytku týdne. Bilance zahraničního obchodu za červenec se zřejmě ve srovnání s červnem prohloubí. Zatímco ve druhém čtvrtletí firmy čerpaly ze svých zásob, nyní očekáváme opětovný tlak na růst importů, a to jak ze strany korporací, tak spotřebitelů. Index ISM v oblasti služeb zůstane i v srpnu pod svým dlouhodobým průměrem (55 bodů). Odložená poptávka byla již uspokojena, takže očekáváme další drobný pokles indexu z červencových 52,7 na 52,5 bodu.

- V eurozóně odstartují sérii zveřejňovaných dat finální PMI. Ty potvrdí, že indikátor ve službách klesl pod padesátibodovou hranici značící fázi kontrakce. Vzhledem k tomu, že míra úspor domácností zůstává výrazně nad předpandemickou úrovní, pokračuje fiskální podpora spojená s energetickou krizí, trh práce zůstává utažený a mzdy rostou, očekáváme, že spotřeba domácností v následujících měsících poroste a s tím i PMI.

- Dále budou zveřejněny německé tovární objednávky a průmyslová výroba. U obou ukazatelů čekáme meziměsíční pokles (-5,1 %, respektive -0,9 %). U továrních objednávek se bude z větší části jednat o korekci výrazného červnového růstu. Německý průmysl zatím trpí pod tíhou obav z nižších objednávek, ale především nižší produkce energií a snahy o jejich úsporu. To by se mělo s postupnou stabilizací indikátorů důvěry a s nástupem chladnějších měsíců zlepšovat a výkonnost německého průmyslu by se měla obnovovat.

- Ve čtvrtek se dozvíme, jaká byla struktura evropského HDP ve 2Q2023. Zatímco v minulých dvou čtvrtletích byly čisté exporty tahounem růstu, tentokrát zřejmě z výsledku ukrojily 0,4 procentního bodu. Naopak zásoby 0,5 bodu přidaly. Solidně rostly fixní investice (0,4 % mezikvartálně), spotřeba domácností pak podle našeho odhadu mezikvartálně stagnovala. Celkový výsledek bude pravděpodobně v důsledku irského HDP revidován z 0,3 % na 0,2 % mezikvartálně.

- V Česku bude zveřejněna celá série dat od vývoje mezd za druhé čtvrtletí přes červencovou průmyslovou výrobu, zahraniční obchod, stavebnictví a maloobchodní tržby až po srpnový podíl nezaměstnaných. Růst nominálních mezd podle našeho odhadu ve druhém letošním čtvrtletí zpomalil na 8,5 % meziročně a 1,7 % mezičtvrtletně. Ještě výrazněji se však zmírnila dynamika spotřebitelských cen, a průměrná reálná mzda tak mezičtvrtletně vzrostla o 1,3 %. Ve výsledku tak pro červenec předpovídáme další mírné meziměsíční zvýšení maloobchodních tržeb. Podle našeho odhadu byly v červenci reálné tržby meziměsíčně vyšší o 0,5 % po červnovém růstu o 0,3 % meziměsíčně. Naopak k nepatrnému meziměsíčnímu poklesu pravděpodobně došlo v případě průmyslové produkce, kde se projevil vliv celozávodních dovolených. Po robustním růstu o 0,9 % v červnu tak očekáváme, že průmyslová produkce v červenci meziměsíčně mírně klesla o 0,2 %. Podíl nezaměstnaných pravděpodobně v srpnu mírně stoupl na 3,6 %.

Aktualita pro rok 2026

Aktuality