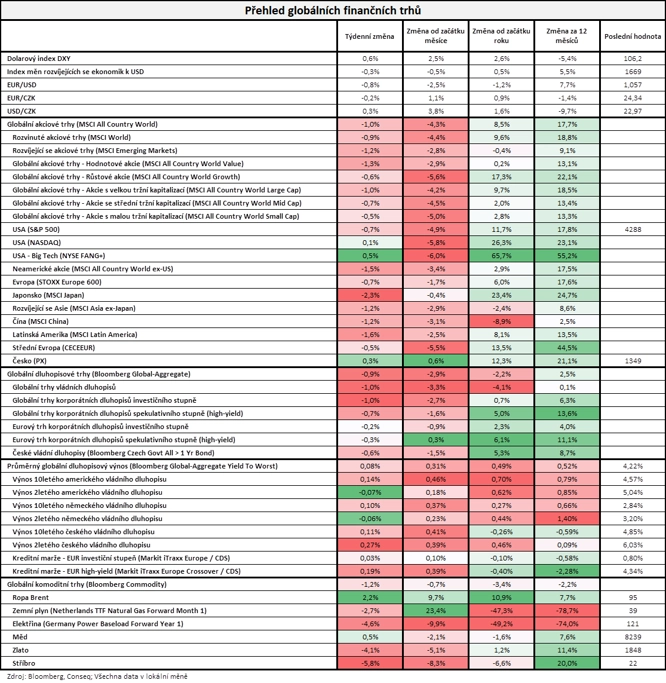

Burzovní kalendář (2. 10. - 6. 10. 2023)

Američtí politici o víkendu na 45 dnů zažehnali riziko takzvaného shutdownu vlády a řady institucí financovaných z federálního rozpočtu. Investoři se tak budou moci soustředit na přísun čerstvých makrodat v čele s americkou nezaměstnaností a indexy nákupních manažerů.

Ohlédnutí

Na konci září pokračovala na finančních trzích spíše negativní nálada. Investoři byli nadále nervózní z výhledu vysokých úrokových sazeb po delší dobu, což se projevovalo u na dluhopisovém trhu. Dalším negativním faktorem je pokračující růst cen ropy, které se již blíží psychologické hranici 100 USD za barel.

S poklesem cen dluhopisů je spojen růst jejich výnosů do splatnosti. Výnosy 10letých amerických dluhopisů již stouply na 16leté maximum v blízkosti 4,6 %. Tlak na ceny dluhopisů je podporován obavou investorů, že úrokové sazby v USA zůstanou na vysoké úrovni po delší dobu, než v průběhu letošního roku někteří optimisté doufali. Rychle stoupají i výnosy dluhopisů na globální úrovni, průměrný výnos doby splatnosti vzrostl na 15leté maximum 4,14 %.

V Evropě přitom příjemně překvapila data o inflaci. Meziroční míra inflace v eurozóně v září výrazně klesla na 4,3 % ze srpnových 5,2 % a je nejnižší za dva roky. To by mohlo přesvědčit ECB, že již sazby zvýšila dostatečně na to, aby do roku 2025 stlačila inflaci k 2% cíli.

Bankovní rada České národní banky podle očekávání jednomyslně ponechala úrokové sazby beze změny, základní úrok je tak nadále na 7 %. Celkově zasedání nepřineslo žádný výraznější posun v tom, kdy a jak nastane obrat v měnové politice směrem k nižším sazbám. Finanční trhy absenci indikace dalších kroků vyhodnotily jako mírně jestřábí. Bankovní rada totiž očekává, že sazby budou v nadcházejících čtvrtletích výše, než doporučuje prognóza ekonomů ČNB.

Obavy na globální úrovni vedle úrovně sazeb a o víkendu dočasně vyřešených starostí s financováním vládních institucí v USA nadále vzbuzuje Čína. Tu trápí vážné hospodářské problémy, které souvisejí především s realitním sektorem, na který je napojena třetina ekonomiky. "Podle bývalého ředitele statistického úřadu je realitní bublina tak nafouklá, že by ani celá čínská populace (1,4 miliardy lidí) nedokázala zaplnit prázdné byty v zemi. Mezitím byl šéf společnosti Evergrande, symbolu realitní bubliny, Sü Ťia-jin zadržen policií. Kdysi nejbohatší muž Číny, který přišel o 40 miliard USD, si tak opět 'pohoršil'," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Na úrovni jednotlivých společností zaujal britský Úřad pro hospodářskou soutěž a trhy, když předběžně odsouhlasil převzetí herní společnosti Activision Blizzard společností Microsoft, které doposud blokoval. Microsoft provedl potřebné kroky k tomu, aby transakce v objemu 69 miliard USD mohla být schválena. Velkou překážkou v transakci bylo zapojení Microsoftu do cloudového hraní, ve kterém by si skrze Activision Blizzard mohl vytvořit monopolní postavení. Definitivní rozhodnutí má padnout 6. října.

Americký technologický gigant Amazon pak oznámil investici 4 miliard USD do startupu Anthropic, který by měl být pro firmu klíčovým partnerem v oblasti umělé inteligence. "Anthropic tak přesune většinu svého softwaru do datových center Amazonu a bude využívat domácí čipy jeho cloudové divize k trénování modelů, které používá k provozu chatbotů a dalších aplikací," shrnul Luňáček.

Celkově za týden americký akciový index Dow klesl o 1,34 % a S&P 500 se snížil o 0,74 %, zatímco Nasdaq Composite přidal 0,06 %. Za celé září Dow odepsal 3,82 %, S&P 500 se snížil o 5,04 % a Nasdaq Composite přišel o 5,79 %. Celoevropský index STOXX Europe 600 klesl za týden o 0,67 %, britský FTSE 100 se snížil o 0,99 %, německý DAX ubral 1,10 % a francouzský CAC 40 odepsal 0,69 %. Za září STOXX Europe 600 odepsal 1,73 %, DAX přišel o 2,86 % a CAC 40 odepsal 2,22 %, FTSE 100 ale zpevnil o 1,92 %.

"Všechny tři hlavní třídy aktiv opět ztrácely. Nejširší globální akciový index MSCI All Country World poklesl o 1,0 %, nejširší globální dluhopisový index Bloomberg Global-Aggregate odepsal 0,9 % a globální komoditní index Bloomberg Commodity spadl o 1,2 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 29. září na amerických trzích

Týden do 29. září na evropských trzích

Týden do 29. září na pražské burze

Pražská burza podle indexu PX za týden posílila o 0,15 %. Nejvíce klesla cena akcií Kofoly ČS (-2,6 %), šlo ale o důsledek zahájení obchodování cenných papírů nápojářské firmy bez nároku na dividendu 13,50 Kč na akcii. Po očištění o tuto dividendu by akcie Kofoly byly za týden přibližně 2 % v plusu a nejhorší výkonnost by z likvidnějších titulů zaznamenaly společnost Philip Morris ČR a také MONETA Money Bank (shodně -1,4 %). Nejlépe se naopak dařilo Pilulce Lékárny (+4,8 %), u které pokračuje oživení z historických minim. Z titulů na hlavním trhu pražské burzy přes procento přidaly pouze VIG (+1,2 %) a ČEZ (+1,1 %).

Tabáková společnost Philip Morris ČR v pátek ráno zveřejnila hospodářské výsledky za první pololetí. Celkové konsolidované tržby meziročně mírně klesly (-1 %) na 9,7 miliardy Kč, zisk EBITDA spadl o 12 % na 2,2 miliardy Kč a čistý zisk klesl meziročně o 10 % na 1,7 miliardy Kč. "Za poklesy stály nižší prodané objemy a růst nákladů v souvislosti s vysokou inflací. Čísla výrazně zaostala za naším očekáváním a titul za týden odepsal 1,4 %," uvedl analytik Milan Lávička z J&T Banky.

Výhled

Zkraje října budou investoři stále pouze vyhlížet výsledkovou sezónu za třetí čtvrtletí, největší pozornost tak bude věnována makrodatům a vývoji na trhu s dluhopisy. Výnosy 10letých vládních bondů USA se v posledních dnech vyhouply na 16letá maxima, a bondy tak představují pro investory konkurenci akcií. Ceny akcií totiž musejí klesnout, aby akciový trh nabídl srovnatelný výnos jako dluhopisy.

Hospodářské výsledky oznamují jen některé poslední firmy, jež mají svá fiskální čtvrtletí posunutá vůči těm kalendářním. V USA to budou například Constellation Brands a Conagra Brands a v Evropě britský řetězec Tesco.

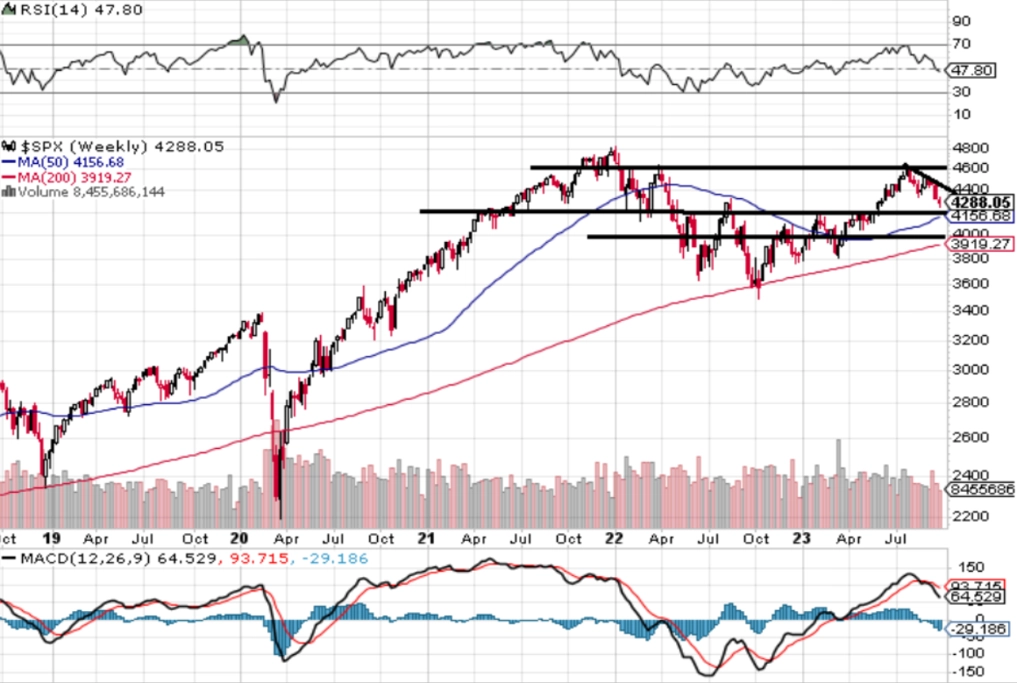

"Žádná reakce na poklesy se zatím nekoná. Namísto toho index S&P 500 zaznamenal čtvrtý týdenní sesun v řadě, tentokrát o 0,74 %. Při úterním výrazném poklesu uzavřel pod 4 300 a ve středu se intradenně přiblížil k důležitému supportu na 4 200. Na denním ani týdenním grafu se kurz nevrátil nad předchozí vyšší hladiny, a vzniká tak sestupný trend. Nejbližší support je na 4 200 (zesílený 200denním klouzavým průměrem). Případné prolomení pod 4 200 by pravděpodobně bylo impulzem pro další sestup směrem k 4 000. Na opačné straně je pod 4 400 cenový odskok, nejbližší rezistence je pak v pásmu 4 500 až 4 550," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Poklesy cen akcií pokračovaly a index S&P 500 je nyní zpět na úrovni ze začátku června. Od začátku roku si sice stále připisuje 11,68 %, za poslední měsíc ale odepsal 4,87 %, z červencového maxima klesl již o 6,56 % a za celý třetí kvartál se sesunul o 3,65 %. Nic dramatického, ale pullback jako vyšitý. Trh nadále řeší zejména sazby Fedu a výnosy dluhopisů. V dalších týdnech přibude na seznam priorit také výsledková sezóna za třetí čtvrtletí. Ta může do značné míry určit, na jaké úrovně trh zamíří do konce roku," doplnil Košťál.

Makroekonomický kalendář

Nejsledovanějším ekonomickým údajem týdne bude páteční tvorba pracovních míst v USA. Za září se čeká zhruba 165 tisíc vytvořených pracovních míst, jakýkoli vyšší výsledek by byl zřejmě trhem chápán jako (další) argument pro udržování sazeb Fedu na vysoké úrovni po delší dobu. Dobré zprávy z ekonomiky USA zkrátka mohou v současnosti opět působit na akciový trh negativně.

Vedle toho budou v týdnu sledované zejména indexy nákupních manažerů ve všech významných světových ekonomikách. V Německu pak bude na konci týdne zajímavý také vývoj objemu průmyslových zakázek, v týdnu zaujmou také vývoj zahraničního obchodu největší evropské ekonomiky nebo míra nezaměstnanosti v eurozóně. Globálně menší význam pak budou mít měnověpolitická zasedání centrálních bank v Austrálii nebo Indii.

"Ve Spojených státech budou zveřejněny předstihové indikátory z průmyslu, které zůstanou pod padesátibodovou hranicí. Naopak ISM ze služeb bude indikovat další růst tohoto segmentu. Klíčová data z amerického trhu práce by měla ukázat na další poměrně vysoký počet vytvořených pracovních míst. Finální odhady PMI z eurozóny zřejmě potvrdí, že se ukazatel jak v průmyslu, tak ve službách nachází ve fázi kontrakce. Zhoršení čeká i český PMI. Z domácích dat stojí za zmínku ještě maloobchodní tržby. Ty zřejmě v srpnu po očištění o prodeje motorových vozidel v meziměsíčním srovnání mírně poklesly. V Polsku k jednacímu stolu zasedne tamní centrální banka. Ta podle našeho odhadu sníží klíčovou úrokovou sazbu o dalších padesát bazických bodů," uvedla Jana Steckerová, ekonomka z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Americký průmyslový index ISM v září zůstane ve fázi kontrakce, ve srovnání se srpnovými daty se posune ještě mírně níže (na 47,2 bodu). Podobně vyzní také PMI. Naopak ISM ze služeb zůstane bezpečně nad padesátibodovou hranicí, ačkoli i ten čeká mírné snížení.

- Klíčovou událostí bude zveřejnění páteční statistiky z amerického trhu práce za září. Ta by měla ukázat na stále poměrně silnou tvorbu pracovních míst (190 tisíc). Propouštění na americkém trhu práce je zatím spíše vzácné. Míra nezaměstnanosti, která v srpnu vyskočila v důsledku nárůstu participace na trhu práce, podle našeho odhadu poklesne z 3,8 % na 3,6 %.

- V eurozóně budou zveřejněny finální PMI. Ty budou pravděpodobně potvrzeny na úrovni předběžných odhadů, tedy 43,4 bodu ve zpracovatelském průmyslu a 48,4 bodu ve službách. Z německých dat zaslouží pozornost tovární objednávky, které by měly meziměsíčně vzrůst o 0,5 %, a alespoň částečně tak zkorigovat výrazný propad z předchozího měsíce.

- Český index nákupních manažerů (PMI) si v září zřejmě pohorší. Naznačuje to alespoň konjunkturální průzkum v průmyslové oblasti, přičemž ani zahraniční předstihové indikátory zatím příliš podpory nenabízejí. Dále budou zveřejněny srpnové maloobchodní tržby. Ty v posledních měsících mírně rostly, ačkoli v červenci se jednalo pouze o meziměsíčních 0,1 %. Vzhledem k poklesům domácí spotřebitelské důvěry odhadujeme, že maloobchodní tržby bez prodejů automobilů v srpnu meziměsíčně poklesly o 0,2 %.

- V Polsku k jednacímu stolu zasedne tamní centrální banka. Ta podle našeho odhadu sníží sazby o dalších 50 bazických bodů po zářijovém 75bodovém uvolnění měnových podmínek. Současný výsledek i další směřování polské měnové politiky je nicméně obtížné odhadovat vzhledem k nadcházejícím parlamentním volbám (15. října).

Aktualita pro rok 2026

Aktuality