Burzovní kalendář (6. 5. - 10. 5. 2024)

První čistě květnový týden bude na pražské burze zkrácený o středeční státní svátek, do výsledkové sezóny přispějí společnosti Primoco UAV a CTP. Ve světě budou sledovaná čísla firem jako Walt Disney, BP, Toyota, Uber, Airbnb nebo Shopify. Z makrodat zaujme v USA hlavně index spotřebitelské důvěry Michiganské univerzity a pozornost bude věnovaná také veřejným vystoupením představitelů Fedu. Ve světě budou sledovaná zasedání centrálních bank (Spojené království, Austrálie, Švédsko nebo Polsko), vyjdou indexy nákupních manažerů v oblasti služeb, sledovaná budou data z německého průmyslu a o britské HDP a Čína oznámí vývoj svého zahraničního obchodu.

Ohlédnutí

Uplynulý týden byl pro většinu evropských trhů zkrácený o středeční svátek, trhy v USA ale zůstaly otevřené. Investoři sledovali geopolitiku, výsledkovou sezónu, rozhodnutí Fedu o měnové politice a údaje z amerického pracovního trhu.

Geopolitika naštěstí v posledních dnech, alespoň na Blízkém východě, ustoupila do pozadí. V rámci výsledkové sezóny příjemně překvapil zejména Apple, který na konci týdne pomohl k růstu amerických akciových indexů.

Fed ponechal úrokové sazby opět beze změny. Američtí centrální bankéři uznali, že se zastavil proces poklesu inflace, a v současnosti proto neuvažují o snižování sazeb a budou čekat na další data. Jerome Powell ovšem na tiskové konferenci trhy uklidnil, že i přes nepříznivý vývoj inflace neuvažuje Fed o dalším zvýšení sazeb. Fed také oznámil, že zpomalí proces snižování své bilance z 95 na 60 miliard USD měsíčně.

V pátek byla v USA oznámena horší data jak z trhu práce, tak z průzkumu mezi nákupními manažery v oblasti služeb, která opět pootevřela Fedu dveře k případnému dřívějšímu uvolnění měnové politiky.

Po půlročním poklesu v druhém pololetí 2023 vykázala ekonomika eurozóny v 1Q2024 růst o 0,3 %. Zvýšit výkon ekonomiky pomohly nižší ceny energií, klesající inflace, rostoucí reálné mzdy a vyhlídky na snížení sazeb. Dařilo se hlavně "velké čtyřce" – Německo a Francie vykázaly růst HDP o 0,2 %, zatímco Itálie a Španělsko vykázaly růst o 0,3 %, respektive 0,7 %.

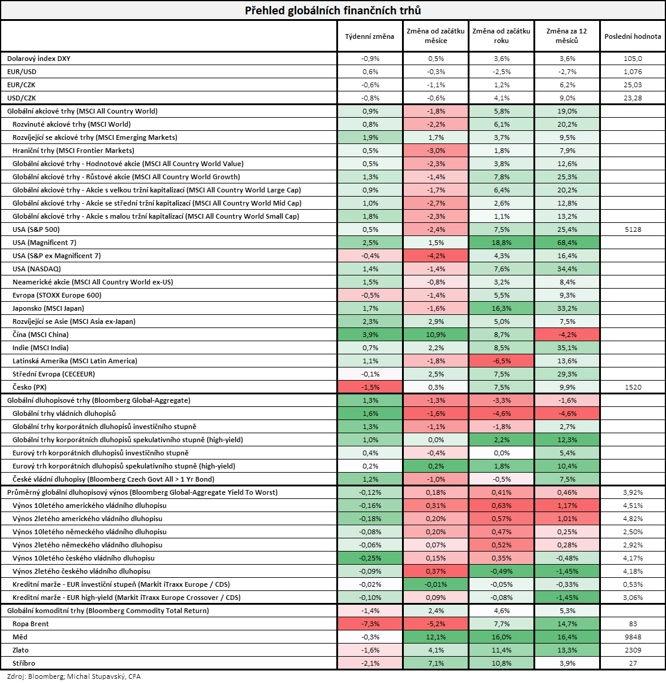

Celkově americké akciové indexy v týdnu vzrostly (Dow +1,14 %, S&P 500 +0,55 %, Nasdaq Composite +1,43 %), evropské trhy se na směru neshodly (STOXX Europe 600 +0,48 %, britský FTSE 100 +0,90 %, francouzský +1,64 %, německý DAX -0,88 %). "Dařilo se akciím i dluhopisům. Globální akciový index MSCI All Country World přidal 0,9 % s tím, že se opět nejvíce dařilo čínským akciím, jejichž index MSCI China vzrostl o 3,9 %. Čínský index od začátku roku přidává 8,7 %, čímž poměrně výrazně překonává index MSCI All Country World (+5,8 %). Naše sázka na čínské akcie se proto, zdá se, začíná vyplácet. Globální dluhopisový index Bloomberg Global-Aggregate se zvedl o 1,3 %, přičemž průměrný globální výnos do doby splatnosti dluhopisů poklesl o 12 bazických bodů na 3,92 %. Index českých vládních dluhopisů zpevnil o 1,2 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 3. května na amerických trzích

Týden do 3. května na evropských trzích

Týden do 3. května na pražské burze

Index pražské burzy PX následoval Evropu a odepsal 1,5 %. Jedním z důvodů bylo obchodování akcií Komerční banky bez nároku na dividendu. Nejvíce rostoucí akcií byl Colt CZ (+7,9 %), a to bez kurzotvorné informace. "Na trhu bylo patrné, že se zřejmě vyčerpal větší prodejce, který působil na kurz delší dobu. Současně mohou již investoři začít spekulovat na výsledky, které firma představí 23. května," uvedl Milan Vaníček. Nejvíce klesajícím titulem, mimo Komerční banku (-8,8 %), bylo Primoco (-4,4 %). I v jejím případě mohou investoři podle Vaníčka již spekulovat na oznámené hospodářské výsledky.

Komerční banka reportovala za první kvartál čistý zisk 2,804 miliardy Kč, a výrazně tak zaostala za tržním očekáváním (3,121 miliardy Kč). "Hlavním důvodem zklamání byly vyšší opravné položky, rozdíl na úrovni provozního zisku byl relativně malý. Celková kapitálová přiměřenost na úrovni 18,8 % je stále výrazně nad cílem managementu (16,9 %). Management zároveň na všech úrovních potvrdil celoroční výhled, který počítá s růstem úvěrů i klientských vkladů kolem 5 %. Titul zakončil páteční seanci na 786 Kč (-8,8 %), kurz byl ovlivněn tím, že se v pátek akcie poprvé obchodovaly bez nároku na dividendu," připomněl Milan Vaníček z J&T Banky.

Erste Group Bank oznámila za 1Q2024 čistý zisk 783 milionů eur (+32 % meziročně, odhad: 736 milionů eur). Oproti očekávání byly mírně vyšší všechny hlavní výnosové položky. Management zároveň potvrdil dosavadní celoroční výhled na všech úrovních. Titul zakončil týden na 1 115 Kč (-0,1 %).

Podle Českého statistického úřadu česká ekonomika v prvním čtvrtletí vzrostla meziročně o 0,4 %. K růstu přispěly celkové výdaje na konečnou spotřebu, české domácnosti tedy více utrácejí. Podle ČNB by letos měla lokální ekonomika růst o 1,4 % a průměrná inflace by měla být 2,3 %.

Česká národní banka podle očekávání snížila základní úrok na 5,25 %. Ze strany ČNB šlo o čtvrté snížení sazeb v řadě, z toho potřetí za sebou o 50 bazických bodů. Hlasování bylo jednoznačné (7:0). Celkové vyznění zasedání naznačilo, že další pokles sazeb může být pomalejší a rázné snižování úroků může brzy vystřídat fáze "jemného ladění".

"Ačkoli se meziroční míra spotřebitelské inflace letos vrátila k 2 %, bankovní rada stále bedlivě sleduje proinflační rizika, jako je výrazně nadprůměrný růst cen služeb. Bankovní rada také uvedla, že neutrální nominální úrokovou sazbu vidí výše než dosud, konkrétně na 3 %, a chce sazby držet bezpečně nad úrovní inflace. Pravděpodobně již na dalším zasedání (27. června) bude bankovní rada řešit otázku, zda sazby snížit jen o 25 bazických bodů. Na konci roku čekáme základní sazbu ČNB kolem 4 %. Koruna v reakci na zasedání ČNB posílila o 15 haléřů na 3měsíční maximum 25,0 EUR/CZK. Sazby na peněžním trhu se zvedly na letošní maxima, například u 2letého úrokového swapu nad 4,4 %," uvedl Milan Vaníček.

Výhled

Příští týden bude pro domácí trh opět zkrácený o středeční státní svátek. Investoři budou pokračovat ve sledování výsledkové sezóny a monitorovat geopolitický vývoj. Výsledková sezóna by měla nadále podporovat pozitivnější náladu, která může být kalena spekulacemi ohledně dalšího vývoje měnové politiky a výnosů dluhopisů.

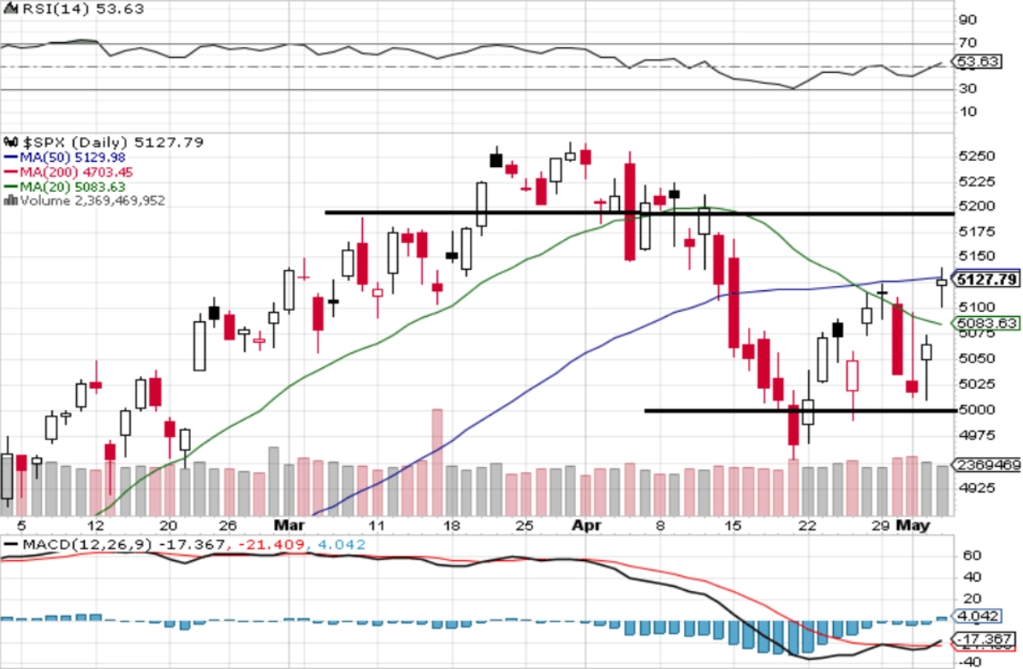

"Americký akciový index S&P 500 má za sebou druhý ziskový týden v řadě, tentokrát díky růstu v druhé polovině týdne posílil o 0,55 %. Ještě ve středu testoval psychologicky významnou hladinu 5 000, ale ve čtvrtek došlo k obratu. Čtvrteční a páteční výrazné zisky posunuly týdenní svíčku do zeleného spektra. Index ani při úterním propadu a při středeční mírné ztrátě neprolomil bariéru na 5 000, momentálně je nad 20denním klouzavým průměrem a na 50denním klouzavém průměru. Denní graf tak krátkodobě váhá na hraně mezi pozitivním a negativním nastavením," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"S&P 500 se vyvíjí bez jasného směru. Pásmo 5 050 až 5 180 je možné rozšířit na 5 000 až 5 180. Nejbližší support se ukazuje být na 5 000 a následuje důležitá podpora na 4 800. Nejbližší rezistence je na 5 180 a další pak na historickém maximu okolo 5 260. V dubnu index odepsal 4,16 %. Šlo o první ztrátový měsíc od loňského října. Květen nicméně trh zahájil ve velkém stylu. Známé pořekadlo Sell in May and Go Away se v posledních letech nepotvrzovalo, uvidíme letos," dodal Košťál.

Hospodářské výsledky v týdnu oznámí v USA mimo jiné Tyson Foods, Goodyear Tire & Rubber, Walt Disney, Lyft, Uber Technologies, Airbnb nebo Warner Bros Discovery. V Evropě se přidají například Ferrari, UniCredit, UBS Group, BP, Anheuser-Busch InBev, BMW a Telefónica a na pražské burze se čeká na výsledky firem Primoco UAV a CTP.

Makroekonomický kalendář

Z makroekonomických zpráv v USA zaujmou pravidelná týdenní data z trhu práce a spotřebitelská důvěra podle průzkumu Michiganské univerzity. V Německu budou sledované průmyslové objednávky a průmyslová výroba. Z Číny dorazí mimo jiné data z mezinárodního obchodu a v řadě zemí budou sledované indexy nákupních manažerů v oblasti služeb.

Týden bude bohatý také na data z Česka. "Česká data z reálné ekonomiky za březen by měla potvrdit charakter oživení domácího hospodářství, které se podle nás opírá o růst spotřebitelské poptávky. Průmyslová výroba v březnu zřejmě pokračovala v kolísavém trendu a meziměsíčně oslabila, zčásti i kvůli nižší výrobě aut. Po dvou měsících růstu německá průmyslová výroba v březnu pravděpodobně rovněž klesla (o 1,3 % meziměsíčně). Výhled oživení v průmyslu zůstává nejistý, byť se indikátory nálady v posledních měsících mírně zlepšily, zůstávají totiž na nízkých úrovních. V závěru týdne zveřejněný zápis z posledního jednání ČNB může poodhalit podhoubí komunikace bankovní rady," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

V pondělí Eurostat zveřejní, jak se vyvíjely březnové ceny v oblasti průmyslu. Již od loňského května ceny průmyslových výrobců meziročně padají a tento trend by neměl být přerušen.

Úterý slibuje výsledek továrních objednávek v Německu, což je důležitý ukazatel i pro český průmysl, jehož výsledek bude zveřejněn vzápětí. V případě očištěných dat predikují analytici z Raiffeisenbank propad průmyslové výroby o 2 %, v případě neočištěných dat o tři pracovní dny by mohl pokles atakovat až dvoucifernou procentuální hranici. Bude publikován také výsledek českého zahraničního obchodu, který by podle Raiffeisenbank mohl dosáhnout kladného salda 17,7 miliardy Kč.

Ve středu se dozvíme, jak na tom je německý průmysl. Právě neslavný výkon německého hospodářství brzdí i českou ekonomiku. V USA bude zveřejněna statistika velkoobchodních zásob za březen.

Čtvrtek nabídne výsledek českého maloobchodu. Ten těží z lepší finanční situace domácností, na které již tolik nedoléhá vysoká inflace. Měl by proto pokračovat růst reálných tržeb maloobchodních prodejců, který začal již loni v prosinci.

V pátek nejdříve Ministerstvo práce a sociálních věcí zveřejní, jak se vyvíjela česká nezaměstnanost. Podle Raiffeisenbank by podíl nezaměstnaných měl klesnout z 3,9 % na 3,7 %. Odpoledne budou zveřejněny údaje o spotřebitelské důvěře v USA podle průzkumu Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- České údaje o průmyslové produkci a maloobchodních tržbách doplní obrázek, který v týdnu již poodhalil předběžný odhad vývoje HDP za 1Q2024. Průmyslová produkce podle nás meziměsíčně klesla o 1,7 % po únorovém nárůstu o 1,9 %. Volatilní vývoj z měsíce na měsíc by tak měl pokračovat, a to zejména vlivem kolísavé výroby aut. Ta v březnu pravděpodobně meziměsíčně klesla po 6% zvýšení v únoru v souvislosti s omezením výroby v největší tuzemské automobilce vlivem nedostatku součástek. Navzdory normalizaci globálních dodavatelských řetězců zůstává nedostatek vybavení či materiálu významnou bariérou růstu v průmyslu, byť podniky nejvíce stále trápí slabá poptávka. Vlivem odlišného počtu pracovních dnů by se pokles průmyslové výroby v neočištěném vyjádření mohl vyhoupnout až na 11 % meziročně, po očištění odhadujeme pokles o 2,9 %. Námi odhadovaný meziměsíční růst maloobchodních tržeb bez aut o 0,6 % v březnu by měl odrážet ožívání spotřebitelské poptávky s ohledem na zlepšující se náladu a růst reálných mezd na začátku letošního roku. Mezičtvrtletní růst tržeb bez aut by tak zrychlil na 1,2 % z 0,8 % v 4Q2023. Právě spotřebitelská poptávka by letos měla dále sílit, a s tím i tržby v maloobchodě a službách, zatímco výkon tuzemského průmyslu zůstane podle nás spíše slabší s ohledem na zahraniční poptávku.

- Finální PMI z eurozóny za duben budou zřejmě revidovány níže. PMI ve službách však již třetí měsíc zůstává nad 50 body a indikuje mírné oživení ekonomiky eurozóny, které však má nevyváženou povahu. Na rozdíl od služeb zůstává aktivita v průmyslu slabá. V rámci PMI z odvětví služeb zůstává úroveň subindexů vstupních (primárně tedy mzdové náklady) a výstupních cen nad dlouhodobým průměrem, což dokazuje přetrvávající inflační tlaky a stále silnou pozici firem v cenotvorbě. Ve výsledku tak pravděpodobně nedochází ke stlačování ziskových marží. Výhled oživení průmyslu zůstává nejistý. To by měl potvrdit i březnový vývoj průmyslové produkce v Německu, která podle nás mírně korigovala předchozí dva měsíce růstu a meziměsíčně se snížila o 1,3 %. Do tohoto údaje je v Německu zahrnuto i stavebnictví, kterému se na začátku roku v souvislosti s příznivým počasím hodně dařilo, ovšem i u něj čekáme za březen mírnou korekci.

- Na čtvrtečním zasedání polské centrální banky zůstanou úrokové sazby beze změny. Ve středu pozornosti však budou vyjádření guvernéra Glapińského, zejména s ohledem na očekáváné zrychlování inflace v nadcházejících měsících poté, co se v dubnu zvýšila na 2,4 % po dosažení 2% cíle v březnu. Vzhledem k plánovanému navýšení cen energií inflace v Polsku v červenci navíc zřejmě zrychlí nad 5 % a na podzim nad 5,5 % vlivem nižší srovnávací základny. To spolu s vyššími zahraničními sazbami podle nás nedovolí bance snižovat sazby, které tak letos a značnou část příštího roku zůstanou beze změny.

Aktuality