Americké akcie: Rally pokračuje, trhliny v optimistickém scénáři zůstávají

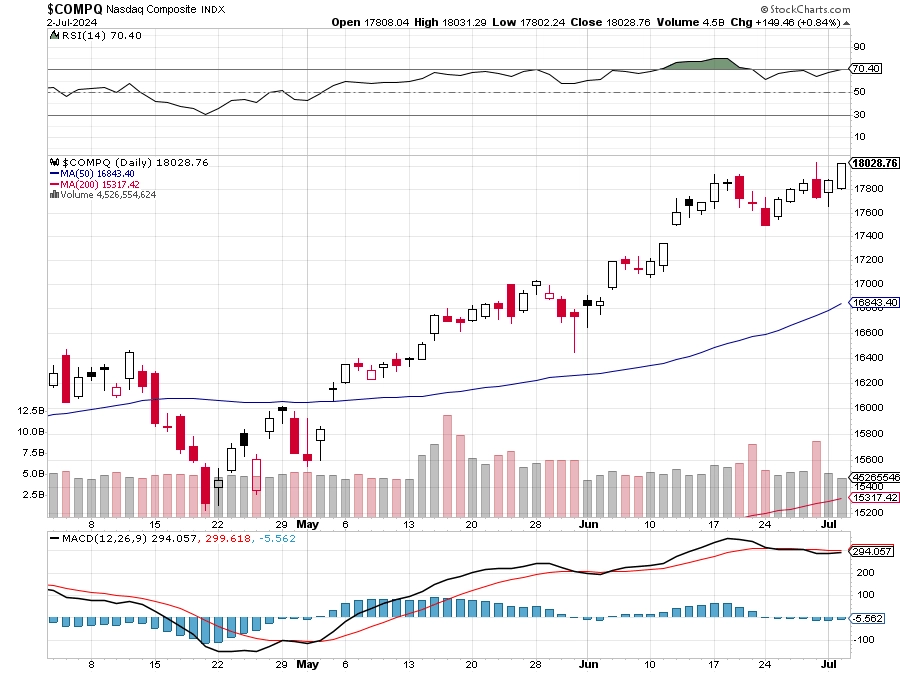

Růst amerických akciových indexů pokračuje, index S&P 500 uzavřel poprvé nad 5 500 a Nasdaq Composite nad 18 000. Býci tančí, protože hudba stále hraje, není ale nouze o falešné tóny.

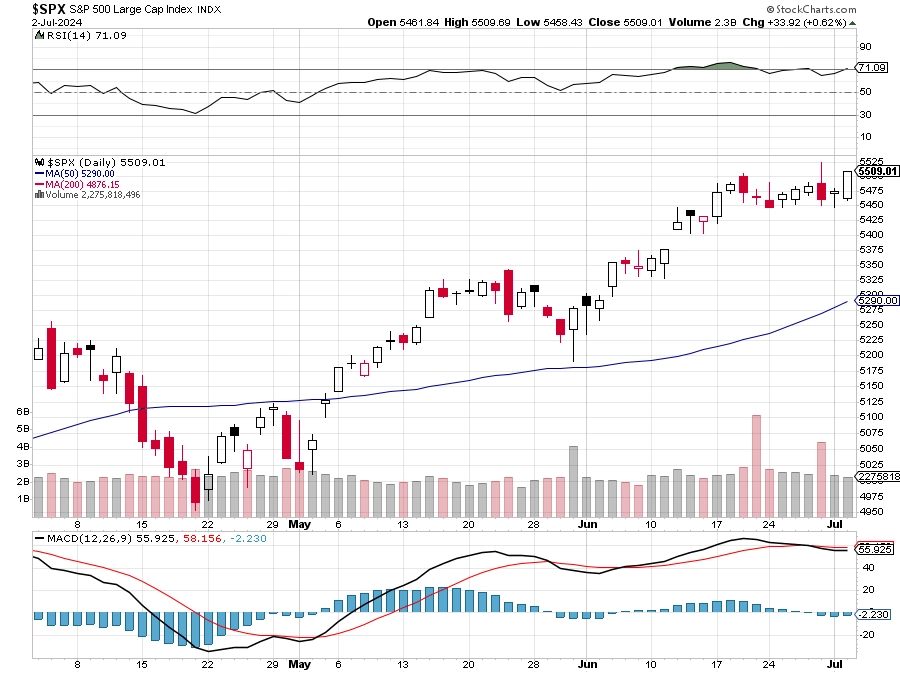

Index S&P 500 uzavřel v úterý 2. července na novém historickém maximu (nikoli intradenním).

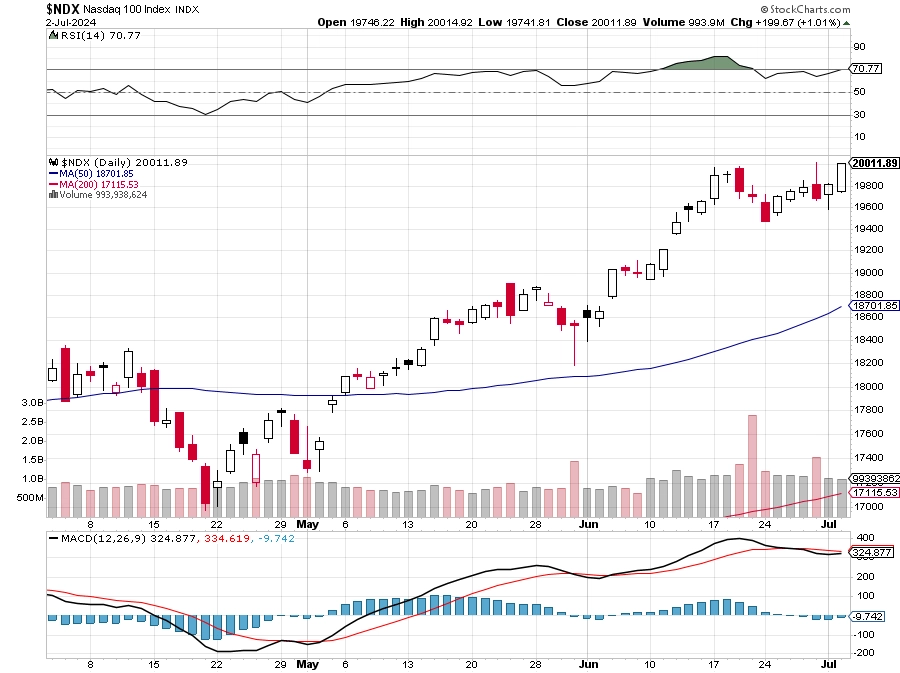

Index táhnou vzhůru zejména velké technologické tituly, nepřekvapí tedy zároveň posunuté rekordy indexů Nasdaq 100 a Nasdaq Composite.

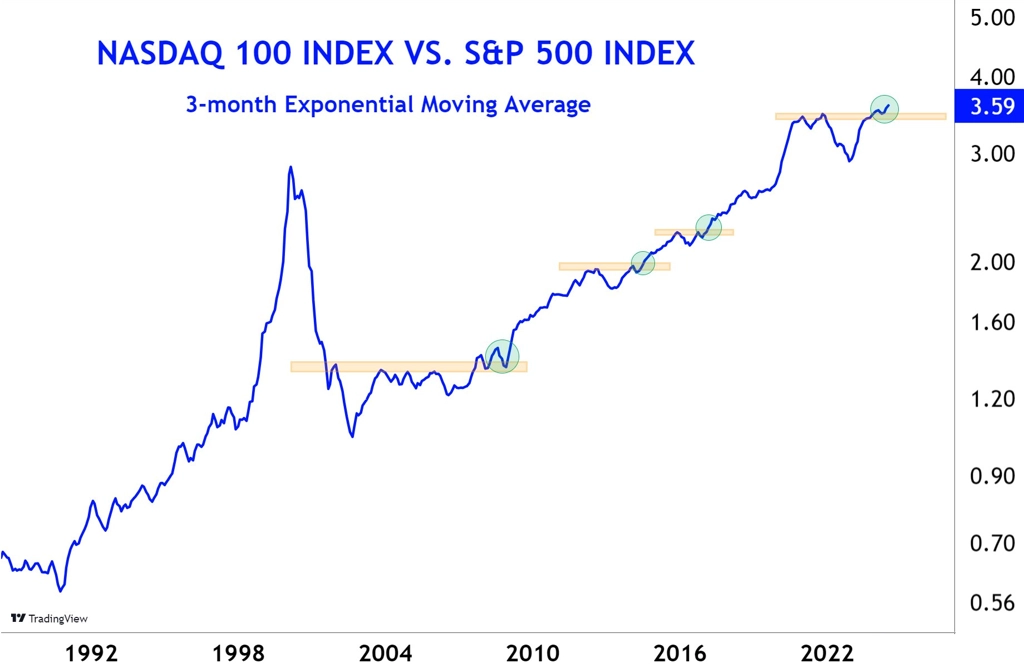

Pokračující nadvýkonnost technologických titulů je patrná i z relativní výkonnosti indexu Nasdaq 100 vůči S&P 500.

S výjimkou Nvidie (jež mírně koriguje či konsoliduje po strmém růstu) jsou ostatní největší společnosti na americké burze prakticky na historických cenových maximech.

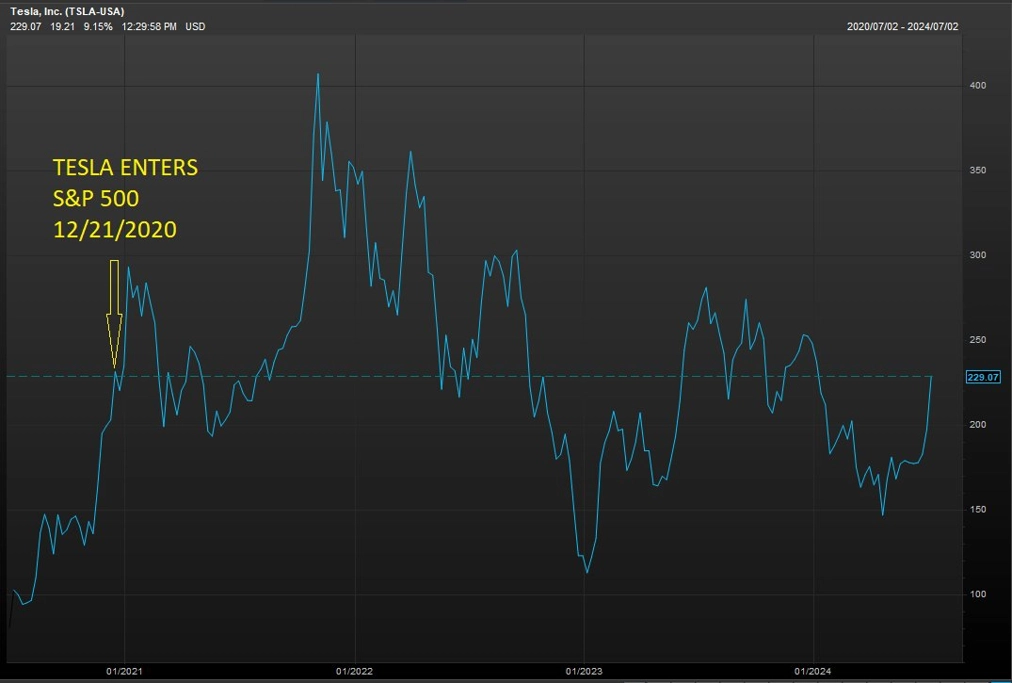

A donedávna sedmá do party, tedy Tesla, jen v úterý posílila o deset procent a snaží se prodrat zpátky do nejvyšší ligy.

Vůči ceně akcií Nvidie Tesla předvádí opravdu pozoruhodný obrat.

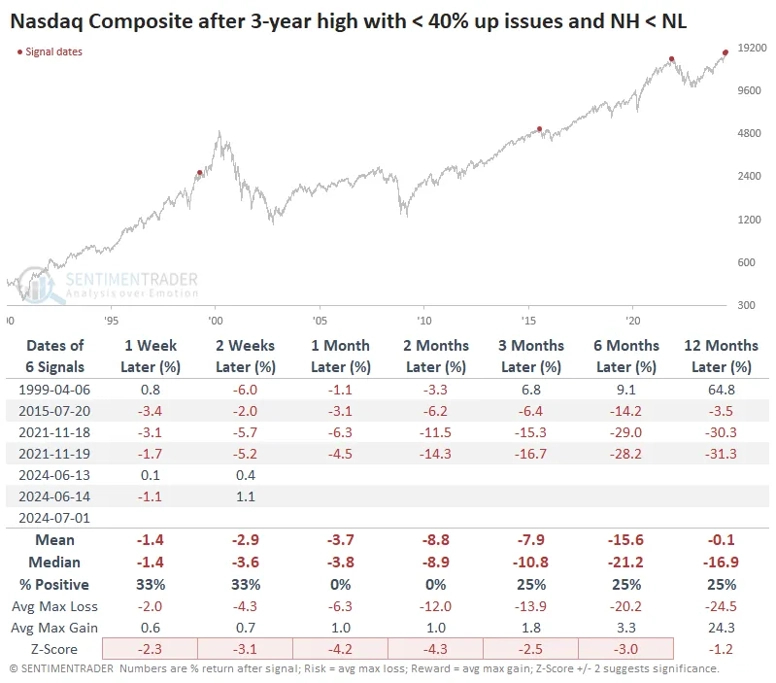

Největší firmy na trhu se řeší logicky proto, že jejich velké váhy v indexech ovlivňují výkonnost celých benchmarků. Nasdaq Composite vylepšil historické maximum již v pondělí, posílilo ale necelých 40 % titulů. To samozřejmě nepůsobí jako úplně zdravě založená rally.

V rámci S&P 500 od začátku roku překonává výkonnost samotného indexu zhruba 24 % firem. Tři čtvrtiny titulů tedy zaostávají. Bod pro ty, kteří během tohoto býčího trendu investují skrze ETF do celého indexu, zároveň jim ale také narůstá riziko ztráty hodnoty investovaných peněz v případě, že tahouni trhu začnou zaostávat.

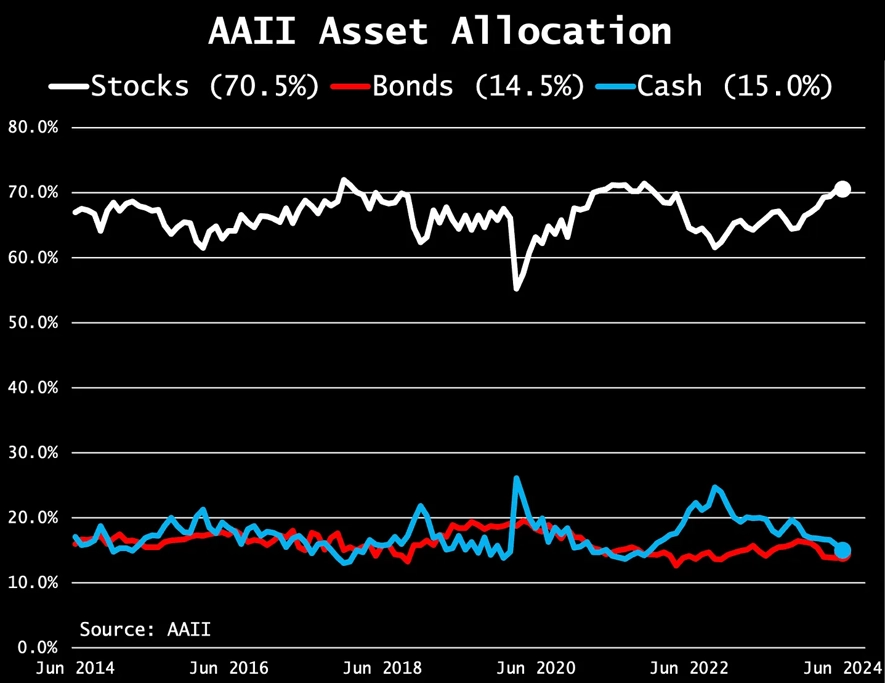

Američtí drobní investoři jsou přitom "navezení" v akciích téměř rekordně. Především na úkor hotovosti.

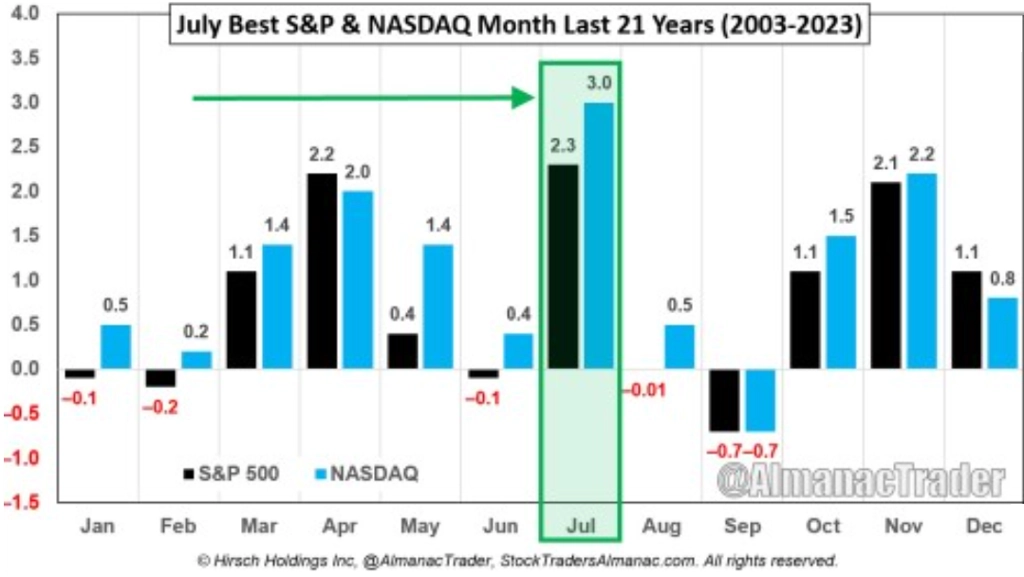

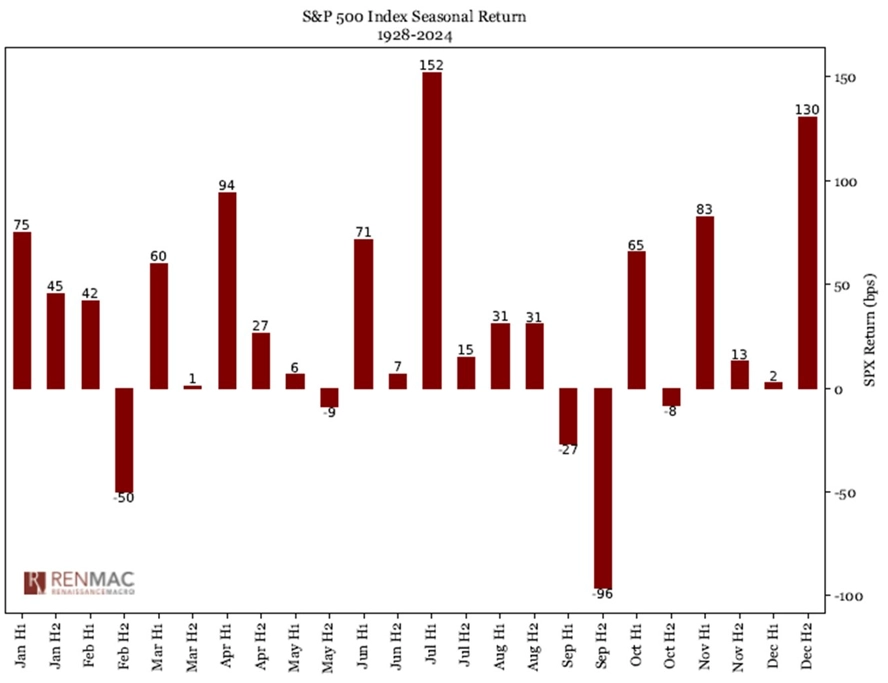

Z hlediska sezónnosti "není co řešit". Začíná červenec, pro akcie v USA úspěšný měsíc.

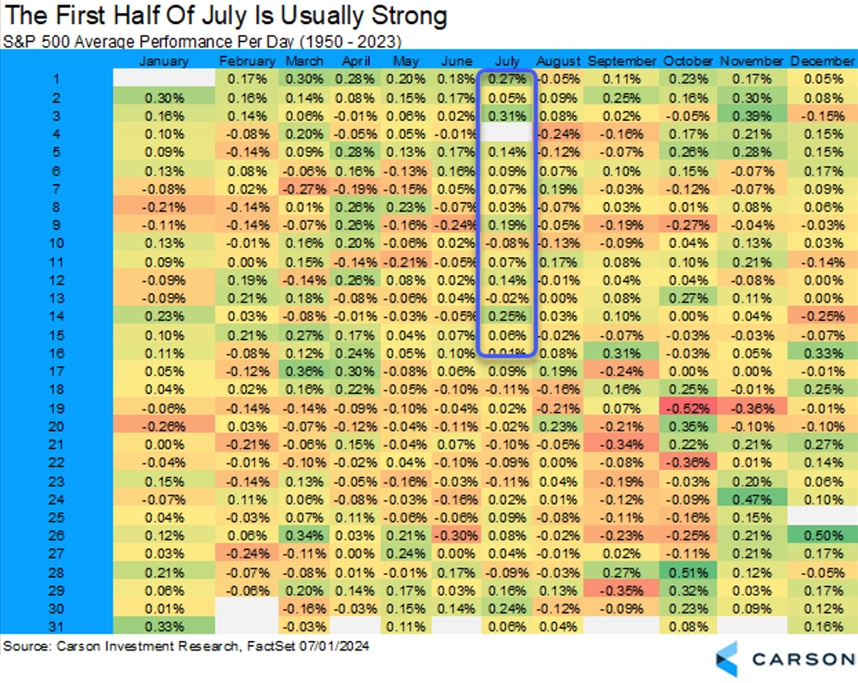

První polovina tohoto měsíce je pro akcie v USA dlouhodobě dokonce nejlepším obdobím roku.

Nejde přitom historicky ani tak o období výrazných růstů cen akcií, spíše o absenci dnů pro akcie neúspěšných. Státní svátek a velká část obchodníků na dovolených dělají své.

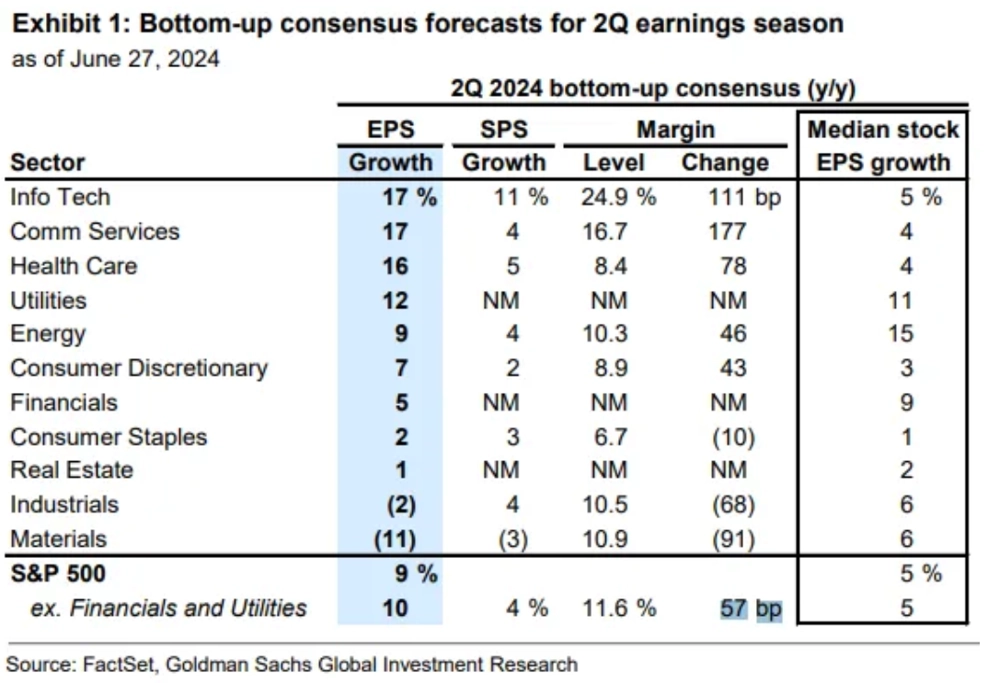

Druhá polovina července již bývá z hlediska zhodnocení amerických akcií skromnější. Vyšší volatilitu tradičně vyvolává zejména start výsledkové sezóny za druhé čtvrtletí. Výhledy analytiků jsou pozitivní, meziročně nižší zisky se čekají pouze v odvětvích průmyslu a základních materiálů.

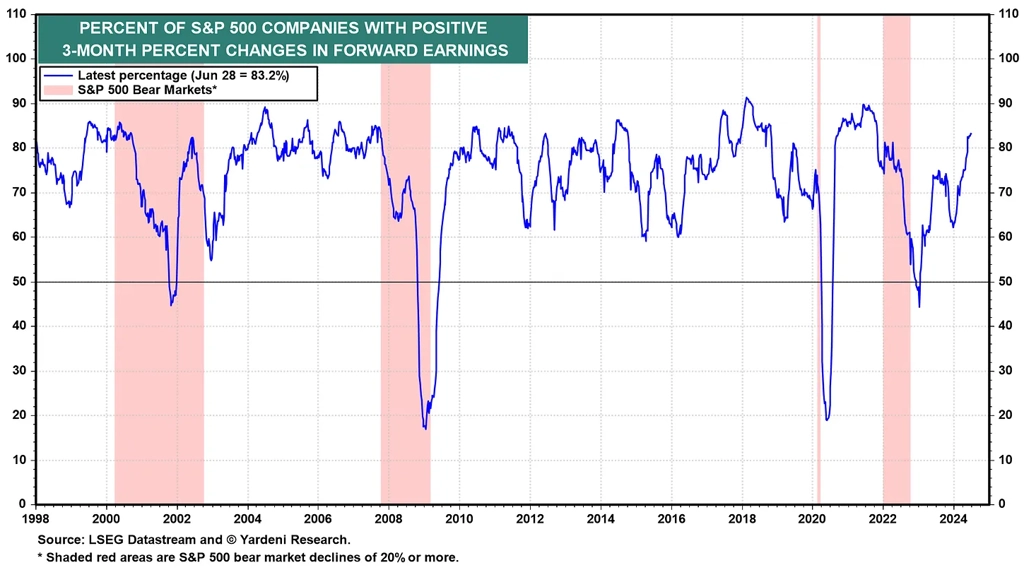

Roste přitom podíl firem z indexu S&P 500, které v posledních měsících zlepšily vlastní odhady ziskovosti.

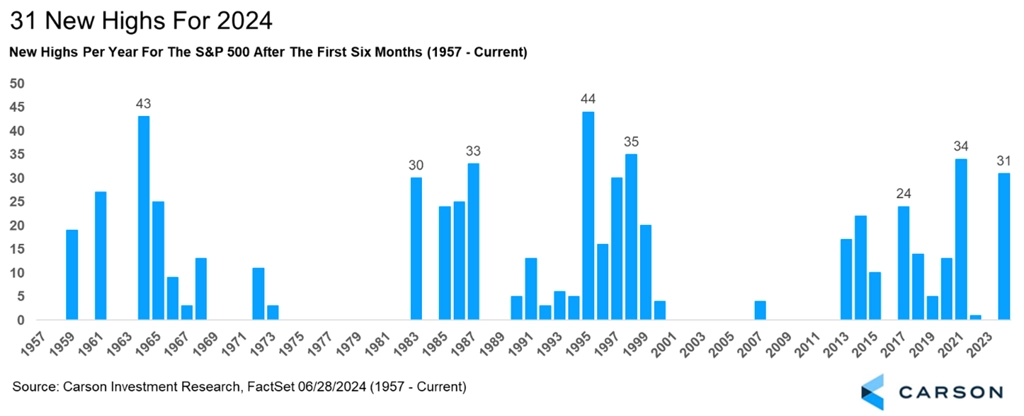

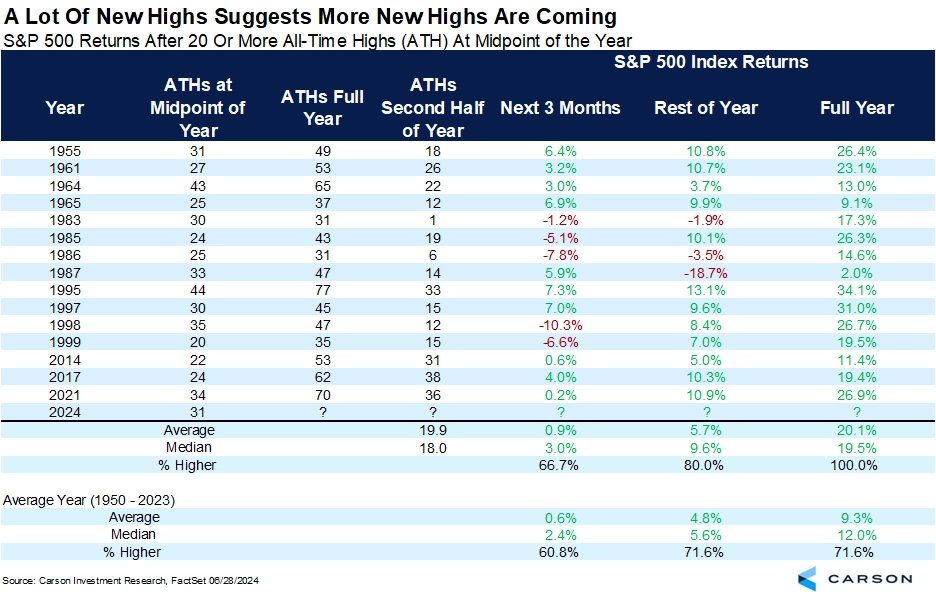

Akciový trh v USA jako celek pokračuje v růstu na nová historická maxima. Rizika v oblasti inflace a vývoje sazeb, (geo)politiky (válečné konflikty s dopady na ceny komodit, americké prezidentské volby a další) nebo technických faktorů (rally táhne malý počet firem, valuace jsou vysoké) nikam nemizí, některá se dokonce prohlubují. Hlavní indexy ale zatím rostou a investoři nechávají peníze zainvestované v akciích (nemluvě o několika bilionech dolarů ve fondech peněžního trhu, které by teoreticky mohly s postupně klesajícími úroky postupně začít přitékat na akciový trh). A slibný je i samotný opakovaný posun na nové rekordy. V prvním pololetí jich index S&P 500 stihl 31.

Po prvních pololetích s alespoň 20 závěrečnými historickými maximy se indexu zpravidla dařilo i v dalším období. Podobně jako v případě sezónnosti se ale ani u burzovního almanachu nedoporučuje jím nabízená data chápat jako základ pro investiční rozhodnutí.

Zdroj: Carson Group, Optuma, CNBC, SentimenTrader, Renaissance Macro Research, Michael Roberts Associates, AlmanacTrader, Goldman Sachs, AAII, Yardeni Research

Aktuality