S&P 500: Začal se snad lámat chleba? Pro akciový trh jedině dobře

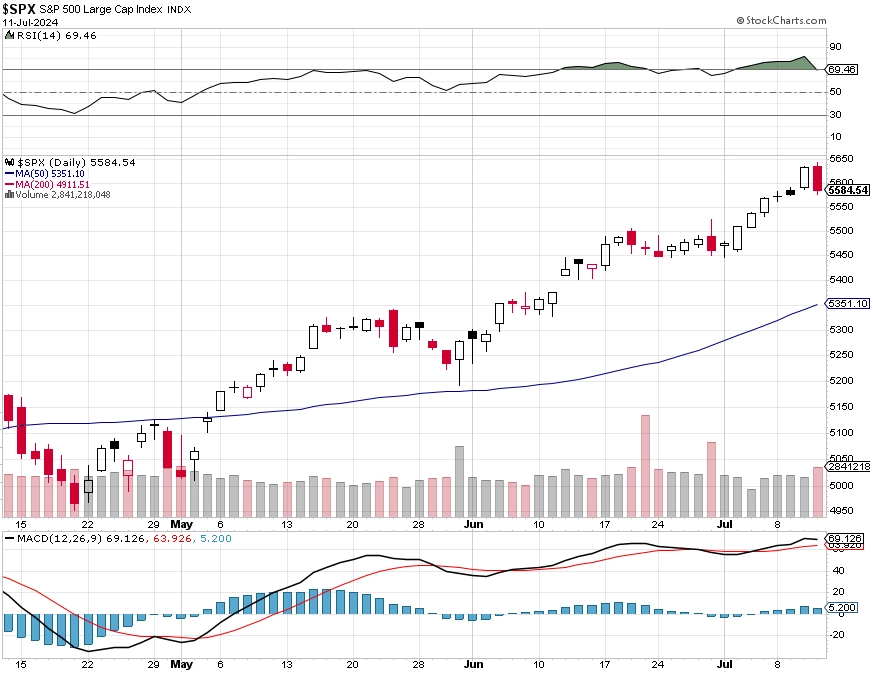

Americký akciový index S&P 500 ve čtvrtek po delší době neposunul historické maximum. Předvedl naopak nejhlubší pokles za několik měsíců, byť to bylo jen -0,88 %. Připomeňme si pár argumentů, proč by nebylo vlastně žádným překvapením, kdyby korekce indexu pokračovala, ale i to, proč by to mohla být v delším horizontu dobrá zpráva.

Index S&P 500 odepsal ve čtvrtek 11. července 0,88 % a Nasdaq Composite klesl o 1,95 %. Index akcií firem s malou tržní kapitalizací Russell 2000 naopak zpevnil o 3,59 %.

Rozdíl v denní výkonnosti více než 5 procentních bodů v prospěch Russell 2000 oproti Nasdaq Composite byl největší v historii a byl to teprve třetí den (první nastal v roce 1979, další v říjnu 2008), kdy index akcií menších firem přidal přes 3 %, zatímco S&P 500 klesl.

Proč by čtvrteční vývoj, který byl reakcí na nižší než očekávanou inflaci v USA, mohl být vnímán pozitivně pro další vývoj na akciovém trhu? Protože oslabily (a výrazně) v první řadě největší tituly na trhu, které v uplynulých týdnech a měsících z velké části táhly vzhůru indexy S&P 500 i Nasdaq. A býčí trend na akciovém trhu asi nic nepotřebuje více, než aby byl poháněn co největším počtem jednotlivých titulů, ne pouze těmi s největšími váhami v indexech. Investoři v naději na to, že nízká inflace v dohledné době umožní Fedu začít snižovat sazby, zaměřili své nákupní objednávky ve větší míře na menší společnosti, které jsou páteří americké ekonomiky.

"Čtvrtek je významným dnem pro americký akciový trh. Investoři ve velkém přesunuli pozornost z takzvané úžasné sedmičky akcií. Nemyslím si přitom, že by to mělo dlouhodobě stahovat index S&P 500 níže. Na trhu je dost peněz na to, aby i největší tituly zůstaly na vysokých cenových úrovních, poptávka se ale nebude soustředit v tak velké míře na ně. Věřím, že S&P 493 a také indexy středně velkých a malých firem budou dohánět, co v poslední době 'zameškaly'," uvedl ve vysílání CNBC známý investor Ed Yardeni.

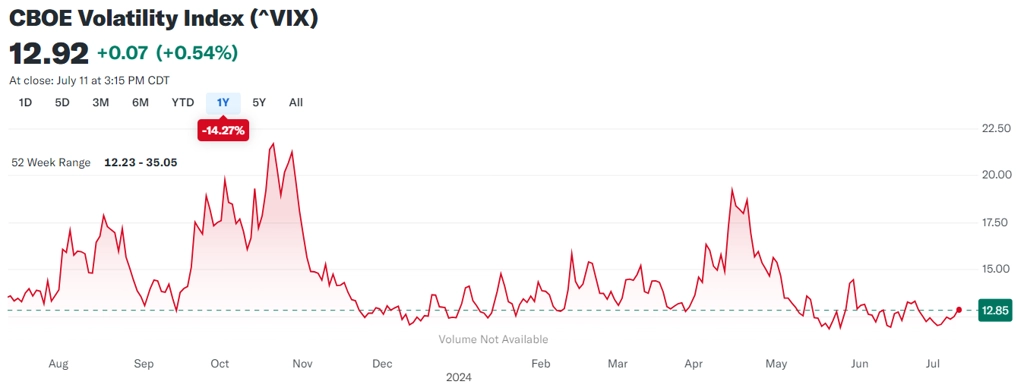

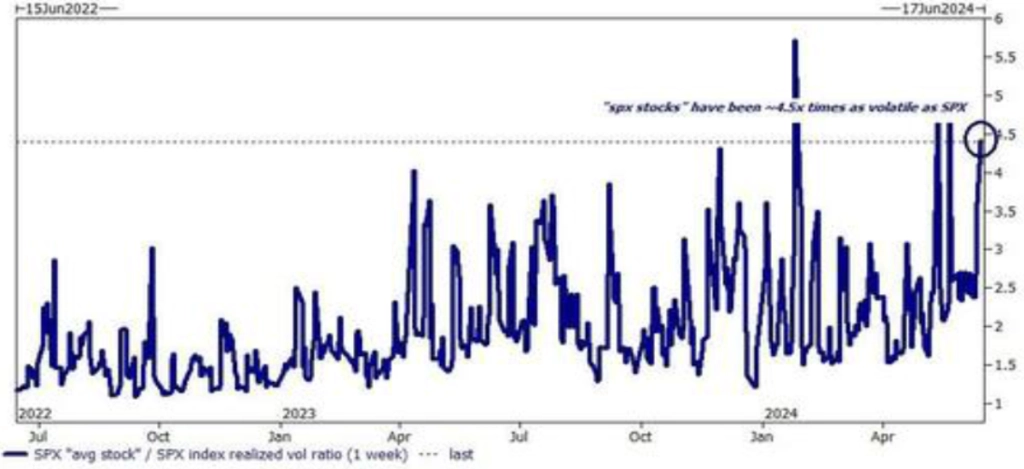

Stojí za pozornost, že index volatility VIX ve čtvrtek vzrostl pouze o 0,54 %. Při výrazných ztrátách indexu S&P 500 jsou přitom běžné růsty "indexu strachu" o několik procent, výjimkou nejsou ani skoky o více než 10 %. To naznačuje, že obchodníci ve čtvrtek opravdu nebyli výrazněji nervózní a zkrátka pouze přesouvali peníze do zajímavěji oceněných akcií menších firem a odvětví mimo technologický sektor.

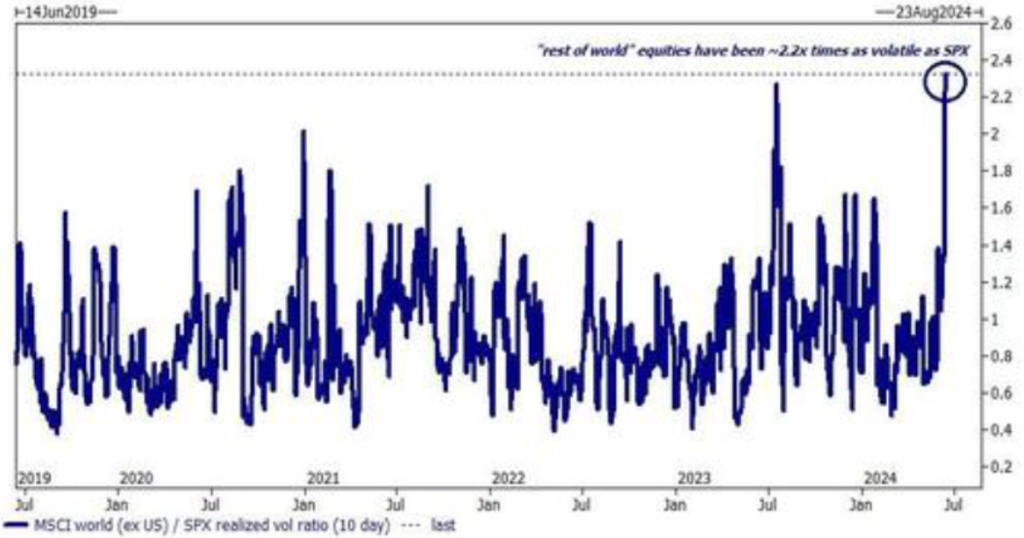

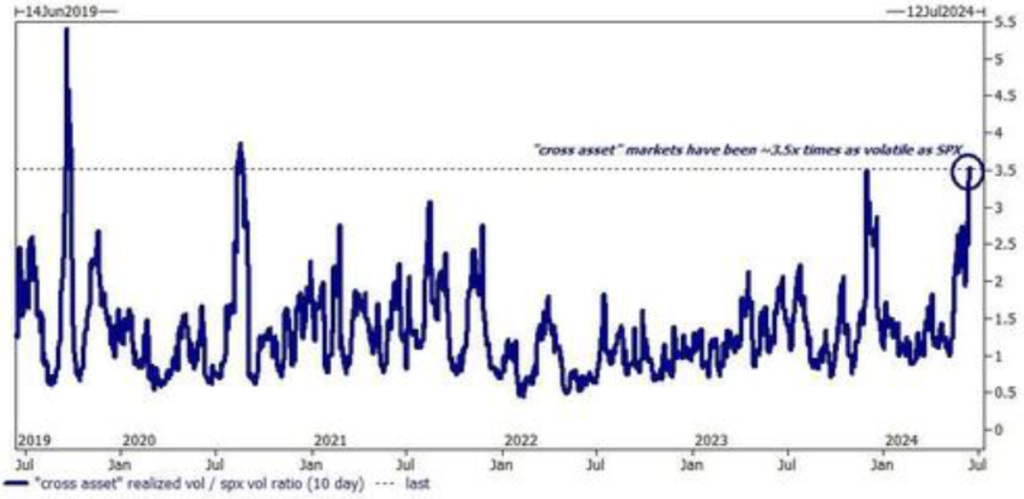

Na nízkou volatilitu S&P 500 přitom nedávno upozornila banka Goldman Sachs. Světové akcie jako celek byly 2,2krát kolísavější než americký index, koš rovnoměrně navážených investic do zlata, stříbra, eura, ropy a firemních bondů s vysokým výnosem kolísal 3,5krát více a průměrná akcie z indexu S&P 500 měla zhruba 4,5krát vyšší volatilitu než samotný benchmark. Bylo by snad až podezřelé, kdyby takový stav trval další týdny a měsíce.

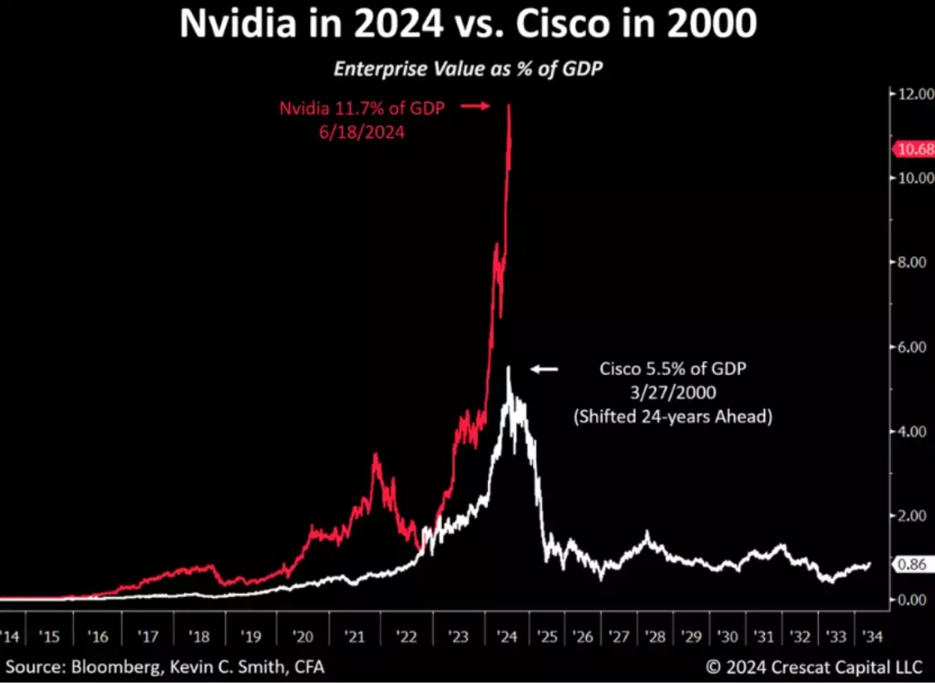

Na abnormální nadvýkonnosti největších firem ukazují nejen tržní skeptici, kteří považují růst indexu S&P 500 za nezdravý. Jde o něco, co zkrátka nelze přehlédnout. Vlajkovou lodí tohoto fenoménu je v posledních dvou letech na vlně zájmu o umělou inteligenci společnost NVIDIA. Její enterprise value, tedy hrubá hodnota firmy (hodnota tržní kapitalizace a hotovosti ponížená o dluh), dosáhla ve vztahu k americkému HDP již dvakrát vyšší úrovně než enterprise value společnosti Cisco na vrcholu technologické bubliny v roce 2000.

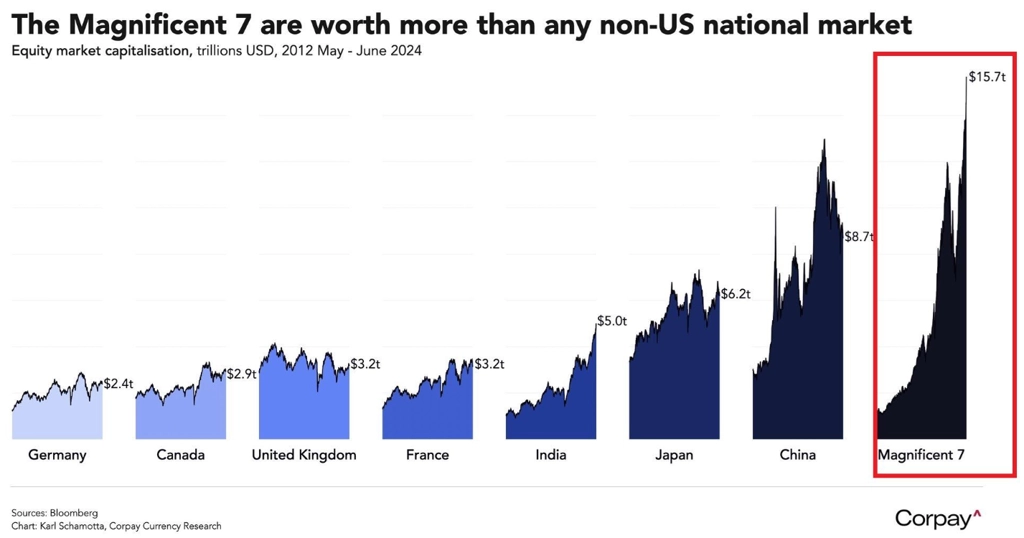

NVIDIA je součástí již zmíněné úžasné sedmičky. Tržní kapitalizace těchto velkých amerických firem (Tesla v uplynulém roce znemožňuje skupinu nazývat největšími společnostmi na americké burze) přitom dalece překonává velikosti celých národních akciových trhů.

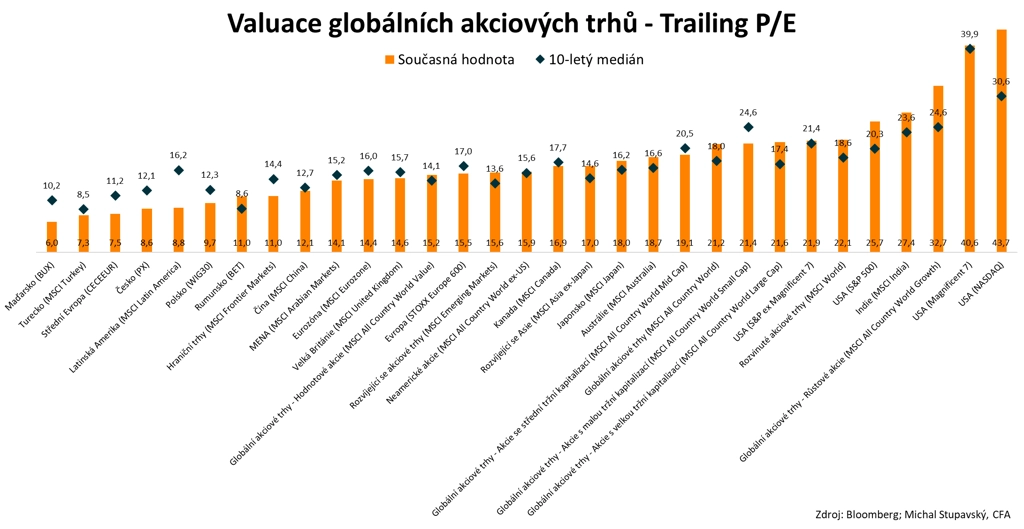

A ačkoli firmy jako Apple, Microsoft, Alphabet nebo právě NVIDIA vydělávají neuvěřitelné peníze, ocenění této skupiny na základě poměru cen akcií a zisků na akcii je vysoce nadprůměrné. Totéž platí o indexech Nasdaq Composite a S&P 500.

Pomyslné ubrání plynu na americkém akciovém trhu by nemělo nikoho překvapit. Jak říká dlouhodobý akciový býk Yardeni (a nejen on), peníze by do značné míry mohly trhem začít rotovat a z největších titulů se přesouvat do těch ostatních. To vše v očekávání poklesu sazeb v dohledné době (o září se v souvislosti s Fedem a uvolněním měnové politiky nyní opět hovoří velice hlasitě), které by navíc mělo přispívat k poklesu dalších tržních úroků. A jak akcioví optimisté nezapomínají připomínat, ve fondech peněžního trhu v USA je zaparkovaných několik bilionů dolarů, které by postupně – se snižováním sazeb – mohly začít hledat zajímavější investiční cíle. Třeba i na akciovém trhu.

Zdroj: CNBC, Conseq IM, Crescat Capital, Goldman Sachs

Aktuality