Burzovní kalendář (29. 7. - 2. 8. 2024)

Výsledková sezóna ve Spojených státech se dostala do klíčové fáze, v nadcházejícím týdnu kvartální hospodářská čísla představí Meta Platforms, QUALCOMM, Amazon, Microsoft nebo Apple. Ze společností obchodovaných na pražské burze výsledky zveřejní Komerční banka a Erste Group Bank. Nouze nebude ani o významná makrodata, vyjdou finální červencové indexy nákupních manažerů ve výrobě, americká nezaměstnanost a také HDP a inflace za eurozónu. O nastavení měnové politiky budou jednat Fed, Bank of England, ČNB a Bank of Japan.

Ohlédnutí

"Hlavní událostí začátku uplynulého týdne se stalo rozhodnutí Joea Bidena, že nebude kandidovat na amerického prezidenta pro další volební období. Biden zároveň v boji o Bílý dům podpořil viceprezidentku Kamalu Harrisovou. Akciové trhy přijaly zprávu mírně pozitivně a hlavní indexy skončily v pondělí v plusu. Optimismus ovšem v zámoří nevydržel dlouho, ve středu technologický index Nasdaq Composite zaznamenal propad o 3,64 %. Důvodů tohoto vývoje vidíme několik - vybírání zisků, rotace z technologických do hodnotových akcií a také nepřesvědčivá čísla v rámci výsledkové sezóny, když investory nepotěšily například zprávy Tesly, Visy či Alphabetu," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech si za týden index Dow připsal 0,75 %, širší S&P 500 ale klesl o 0,83 % a index technologického trhu Nasdaq Composite odepsal 2,08 %. Panevropský index STOXX Europe 600 za týden přidal 0,55 %, britský FTSE 100 zpevnil o 1,59 % a německý DAX se zvýšil o 1,35 %, zatímco francouzský CAC 40 oslabil o 0,22 %. Akcie na pražské burze podle indexu PX za týden oslabily téměř o procento, když nejvíce zpevnily akcie Erste Group Bank (+1,91 %), naopak nejvýraznější oslabení zaznamenaly cenné papíry společnosti Piluka Lékárny (-14,13 %).

Z makrodat investoři v týdnu vyhodnocovali mimo jiné předběžné červencové indexy nákupních manažerů, index podnikatelské nálady Ifo v Německu, index důvěry spotřebitelů v německou ekonomiku a ve Spojených státech zprávu o HDP nebo statistiku osobních příjmů a výdajů.

Tempo růstu americké ekonomiky podle prvního odhadu ministerstva obchodu v druhém čtvrtletí výrazně stouplo. Hrubý domácí produkt se v celoročním přepočtu zvýšil o 2,8 %, zatímco růst v prvních třech měsících roku dosáhl 1,4 %. Ke zrychlení růstu přispělo především zvýšení spotřebitelských výdajů, soukromých investic do zásob a nebytových fixních investic.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Verizon Communications, Coca-Cola, General Electric, Visa, Alphabet, Tesla, AT&T, Ford Motor, IBM nebo 3M a v Evropě Ryanair Holdings, Deutsche Bank, BNP Paribas, Nestlé či Stellantis.

Na pražské burze hospodářské výsledky za první pololetí představila MONETA Money Bank. Společnost v období od ledna do června hospodařila s čistým ziskem 2,7 miliardy korun. Meziročně se zisk zvýšil o 9,1 %. Výsledek je v souladu s výhledem banky zveřejněným na začátku února. Ovlivněn byl stabilizací čistého úrokového výnosu díky pokračujícímu ožívání poptávky po úvěrech, nárůstem klientských vkladů a lepším než očekávaným čistým výnosem z poplatků a provizí.

Týden do 26. července na amerických trzích

Týden do 26. července na evropských trzích

Týden do 26. července na pražské burze

Výhled

"V příštím týdnu bude pokračovat výsledková sezóna za druhé čtvrtletí, která se v USA dostala do klíčové fáze. Výsledky budou reportovat mimo jiné velké technologické společnosti. Ve výhledu zůstáváme obezřetní, neboť stále platí, že očekávání trhu jsou poměrně vysoká a jakékoli zaváhání může vyvolat výraznou reakci investorů," napsal Milan Vaníček z J&T Banky.

Z dat budou investoři vyhodnocovat zprávy o HDP Německa a eurozóny, německou inflaci, nezaměstnanost a maloobchodní tržby, indexy cen amerických rezidenčních nemovitostí, inflaci za eurozónu, finální červencové indexy nákupních manažerů ve zpracovatelském sektoru nebo data z amerického trhu práce.

"Pondělní ekonomický kalendář je takřka prázdný, ale úterý bude plné událostí. Ve značné části Evropy budou zveřejněny úvodní odhady růstu ekonomik ve druhém kvartálu. V případě českého hospodářství se očekává mírné zrychlení dynamiky růstu, naopak v Německu i celé eurozóně mírné zpomalení. V Německu bude také publikován prvotní odhad červencové inflace, který naznačí směr pro celou eurozónu. Ve středu Eurostat zveřejní právě odhad červencové inflace v eurozóně. Ještě větší pozornost ale bude poutat zasedání Fedu. Měnový výbor sice pravděpodobně ponechá sazby na stávající úrovni, ale na následné tiskové konferenci může Jerome Powell naznačit, zda jsou sázky trhu na zahájení cyklu uvolňování měnové politiky na zářijovém zasedání opodstatněné," uvedli analytici z Raiffeisenbank. "Čtvrtek bude patřit datům z české ekonomiky. Nejprve bude zveřejněn index nákupních manažerů, odpoledne pak plnění státního rozpočtu. Nejzajímavější událostí bude ovšem zasedání bankovní rady ČNB, která rozhodne o nastavení úrokových sazeb. Zároveň bude představena i nejnovější makroekonomická predikce z dílny analytického aparátu ČNB. Pátek pak bude ve znamení výhradně amerických dat. Bedlivě budou sledovány především statistiky z tamního trhu práce. Ten v posledních měsících vykazuje určité znaky ochlazování. Jestli tomu tak je nadále, naznačí zejména tvorba pracovních míst mimo zemědělský sektor a vývoj nezaměstnanosti."

"Nová data poodhalí kondici evropských ekonomik a další kroky ČNB nebo Fedu. Podle nás růst českého HDP ve 2Q2024 dále zpomaloval a mezičtvrtletně dosáhl pouze 0,1 %. Na pozadí slabé ekonomiky a utlumených inflačních tlaků si ale myslíme, že se ČNB nakonec přikloní ke zpomalení snižování úrokových sazeb, byť by data volala po výraznějším uvolnění měnové politiky. Slabý růst, stejně jako v 1Q2024, zřejmě přetrvával i v eurozóně, kde kolegové ze Société Générale odhadují pro Německo a Francii mezikvartální růst o 0,2 %, zatímco periferie eurozóny by si měla vést lépe a vytáhnout celkový růst na 0,3 %. Data z USA (trh práce, index ISM) pravděpodobně naváží na uplynulý týden a potvrdí pokračující sílu tamní ekonomiky. To by ale nemělo zabránit blížícímu se snížení sazeb Fedu (pod podmínkou pokračování dezinflačního trendu)," napsal ekonom Kevin Tran Nguyen.

Změna nastavení měnové politiky v USA se nečeká, investoři ale budou pozorně sledovat tiskovou konferenci Jeromea Powella ve snaze rozklíčovat, kdy centrální banka USA poprvé sníží úrokové sazby. Zatím trh počítá se zářím. O nastavení měnové politiky budou jednat i britská centrální banka, ČNB (analytici většinou čekají pokles základní sazby o 25 bazických bodů) a Bank of Japan.

Kvartální hospodářské výsledky ve Spojených státech zveřejní McDonald's, ON Semiconductor, Merck & Co, Pfizer, AMD, Microsoft, Boeing, Mastercard, Meta Platforms, QUALCOMM, Booking Holdings, Intel, Amazon, Apple nebo ExxonMobil a Chevron. V západní Evropě výsledkovou mozaiku doplní Airbus, BP, adidas, Deutsche Lufthansa, GSK, Société Générale, Volkswagen, Daimler Truck Holding či BMW a na pražské burze hospodářská čísla odtajní Komerční banka a Erste Group Bank.

"U Komerční banky očekáváme za druhé čtvrtletí čistý zisk 3,6 miliardy Kč (meziročně -20 %), když za poklesem je především rozpouštění opravných položek v loňském druhém kvartálu. Zároveň očekáváme, že management potvrdí celoroční výhled. V případě Erste Group Bank očekáváme opět relativně silné čtvrtletí s čistým ziskem 813 milionů eur (meziročně -9 %) a na základě dosavadního vývoje vidíme potenciál pro zvýšení celoročního výhledu u hlavních výnosových položek. Prezentace výsledků Erste bude první pod vedením nového generálního ředitele Petera Boseka, nicméně žádné výraznější změny ve strategii a směřování banky neočekáváme," napsali analytici z J&T Banky.

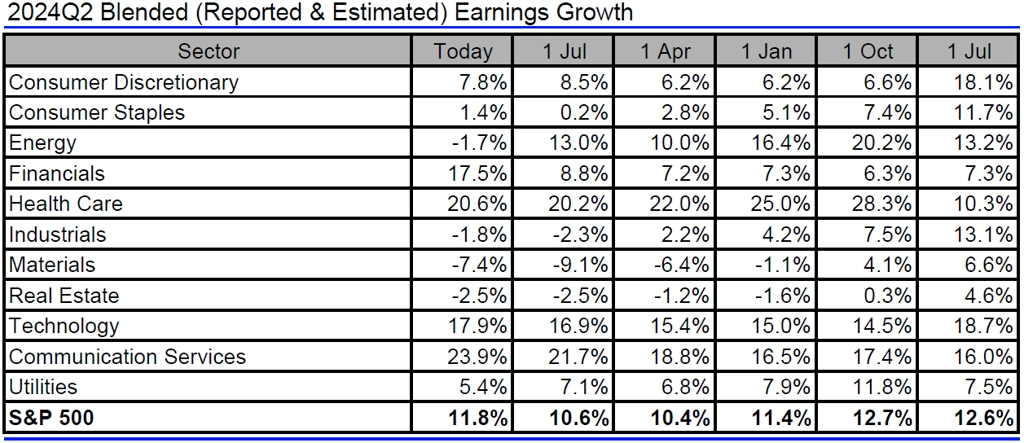

Analytici oslovení agenturou LSEG očekávají, že společnosti z indexu S&P 500 za druhé čtvrtletí vykáží meziroční nárůst zisků o 11,8 % při růstu tržeb o 4,7 %. Výrazný růst zisků by měly vykazovat společnosti ze sektorů komunikačních služeb, zdravotnictví a technologií, naopak více než 7% propad zisků predikují analytici u firem z odvětví základních materiálů. Dosud výsledky zveřejnilo zhruba 200 firem z S&P 500 a očekávání analytiků jich překonalo téměř 80 %.

Jak se mění odhady vývoje zisků amerických firem za 2Q2024, zdroj: LSEG I/B/E/S

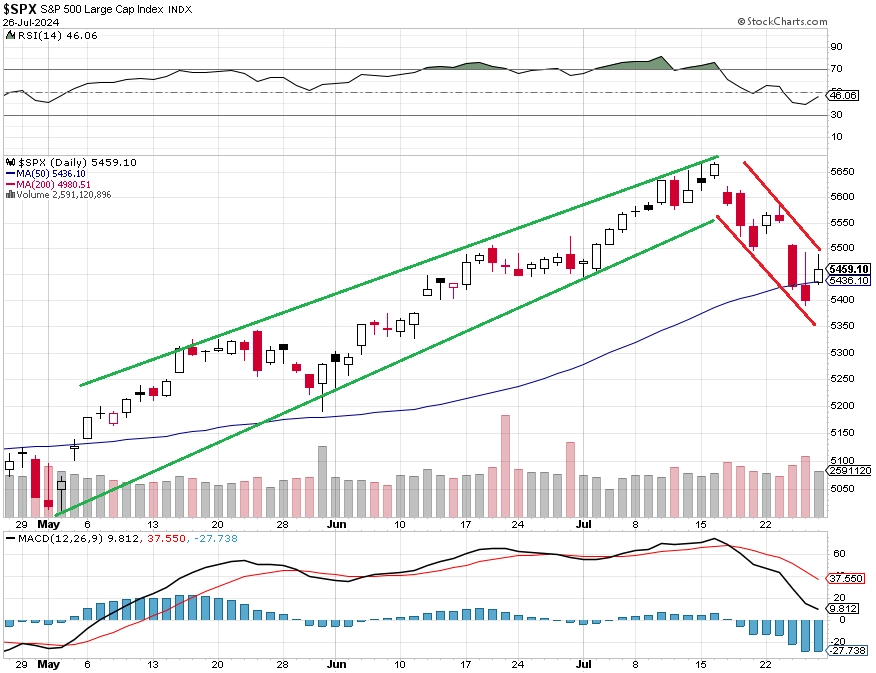

"Na denním grafu S&P 500 došlo k obratu a krátkodobě se formuje sestupný trend (nižší maxima i minima). Index se zatím po poklesech nedokázal vrátit nad předchozí vyšší ceny. Ve středu a ve čtvrtek byl prolomen support 5 450 až 5 500. Po pátečním návratu z týdenních minim se index drží na 5 450, tato hladina tedy stále může zapůsobit jako podpora, navíc zesílená 50denním klouzavým průměrem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavějších údajů vyjde jen ve Spojených státech index průmyslové aktivity dallaského Fedu.

V noci na úterý zveřejní Japonsko data z trhu práce. Dopoledne přidají Česko a Německo zprávy o HDP a Eurostat zveřejní zprávu o HDP za eurozónu a sérii indexů důvěry v ekonomiku evropského měnového bloku. Odpoledne se investoři zaměří v Evropě na německou inflaci a ve Spojených státech na indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board a statistiku otevřených pracovních pozic (JOLTS).

Ve středu nad ránem se investoři v Japonsku zaměří na průmyslovou výrobu, maloobchodní tržby, statistiku vydaných stavebních povolení a zahájené výstavby a index spotřebitelské důvěry a na výsledek měnověpolitického jednání centrální banky. Vyhodnocovat budou rovněž australskou inflaci nebo oficiální čínské indexy nákupních manažerů za červenec. Dopoledne bude patřit v Německu indexu cen dovozu, maloobchodním tržbám a nezaměstnanosti, ve Spojeném království indexu cen rezidenčních nemovitostí od Nationwide a Eurostat přidá zprávu o inflaci v eurozóně. Ve Spojených státech odpoledne dojde na zprávu o změně počtu pracovních míst v soukromém sektoru od ADP, index nákupních manažerů chicagského Fedu a rozjednané prodeje rezidenčních nemovitostí a ve 20.00 SELČ skončí dvoudenní měnověpolitické jednání FOMC.

Čtvrtek bude ve světě dnem finálních červencových indexů nákupních manažerů ve zpracovatelském sektoru. Dopoledne vydá Eurostat zprávu o vývoji nezaměstnanosti v eurozóně, v 13.00 SELČ skončí měnověpolitické jednání Bank of England a v 14.30 jednání ČNB a z amerických dat budou investoři vyhodnocovat pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, stavební výdaje nebo zprávu o produktivitě práce a jednotkových nákladech na ni.

Pátek bude patřit americkým datům, konkrétně údajům z trhu práce nebo průmyslovým zakázkám.

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika podle nás v 2Q2024 dále ztrácela momentum a mezičtvrtletně vzrostla pouze o 0,1 % po 0,2 % a 0,3 % v 1Q2024, respektive 4Q2023. Růst spotřeby domácností zřejmě dále nezrychloval, jak dokazují data tržeb v maloobchodu a službách, stále by ale spolu s čistým vývozem měla být hlavním důvodem, proč ekonomika mezičtvrtletně vůbec rostla. Vývoz by měl odrážet vyskladňování, když průmyslová výroba ve čtvrtletí výrazně klesla. Čistý vývoz by tak měl kompenzovat negativní příspěvek tvorby zásob. Investice byly navzdory nepříznivému ekonomickému vývoji v předešlých letech jedním z povzbudivých faktorů, když rychle rostly. Nicméně v 2H2023 již pouze téměř stagnovaly a na začátku letošního roku výrazně klesaly. Investiční aktivita tak může být do jisté míry vyčerpána, celkově se podle nás letos sníží. Ekonomika by ale měla dále těžit z ožívání spotřeby domácností v souvislosti s reálným růstem mezd a zlepšenou důvěrou domácností. Pro celý letošní rok očekáváme růst HDP o 0,7 % a zrychlení na 1,9 % v roce 2025.

- Pokračující slabý růst české ekonomiky a utlumené inflační tlaky by nejspíše volaly po dalším výrazném snížení úrokových sazeb, ČNB ale podle nás zvolí opatrnější postup a zpomalí snižování sazeb na 25 bazických bodů. Riziko směrem k 50 bodům ale vnímáme jako výrazné, a to navzdory tomu, že komunikace bankovní rady zůstává jestřábí, což stejně jako před předešlými zasedáními přispívá k nejistotě ohledně dalších kroků banky. Vyjádření v uplynulém týdnu ale měla stálý jestřábí tón a celkově zvyšovala šance na 25bodové snížení sazeb. Čekáme, že klíčová repo sazba ke konci letošního roku klesne na 3,75 % a námi odhadované neutrální úrovně 3,5 % dosáhne již v únoru příštího roku. Nicméně i vzhledem k našemu výhledu, že inflace v roce 2025 klesne pod 2 %, vidíme riziko, že pokles sazby bude pokračovat až ke 3 %.

- Fed by mohl již začít vysílat signály ohledně blížícího se zahájení uvolňování měnové politiky. První snížení sazeb čekáme až v září. Ke zvýšení jistoty ohledně pokračující dezinflace přispěla květnová i červnová data poté, co na začátku roku inflace nad očekávání zrychlovala. Centrální bankéři v posledních týdnech vyjádřili spokojenost s odkazem na poslední inflační čísla, proinflační rizika plynoucí z pouze omezeného ochlazování trhu práce a silné americké ekonomiky je nikterak nerozhodila. Podobně to vidí i finanční trh, který navzdory nad očekávání silné ekonomice a napjatému trhu práce vyhlíží snížení sazeb v září a v úhrnu do konce roku jejich pokles o téměř 70 bazických bodů. Ekonomická data z USA by ovšem mohla sentiment lehce zchladit. Index ISM v průmyslu se podle nás opět dostane nad 50 bodů a přírůstek pracovních míst v nezemědělském sektoru zůstane silný, když opět přesáhne 200 tisíc.

- V týdnu bude zasedat také Bank of England, která by se mohla přidat k ostatním světovým centrálním bankám a zahájit uvolňování měnové politiky. Rozhodnutí o snížení sazeb o 25 bazických bodů by ale mohlo být jen velice těsné.

- Globálně bude pro investory zajímavé středeční zasedání Bank of Japan, která podle nás ani na tomto zasedání - poté, co odešla od politiky záporných úrokových sazeb - nepřistoupí k dalšímu zvýšení sazeb. Spekulace ohledně jejich zvýšení ve spojení se stupňováním očekávání kolem uvolňování měnové politiky Fedu již vedla k významné redukci dolarových pozic, což by ve zbytku roku nemělo příliš prospívat zeleným bankovkám.

- Předběžné údaje o vývoji HDP zemí eurozóny zřejmě ukáží na pokračující slabý růst ekonomiky. Kolegové ze Société Générale předpokládají, že růst HDP v Německu a Francii zůstal slabý na 0,2 % mezikvartálně a naopak silnější na periferii eurozóny (Španělsko 0,6 %, Itálie 0,3 %). Negativně by se měl projevit horší výkon stavebnictví, který v 1Q2024 těžil z neobvykle příznivého počasí. V Německu budou špatný výkon průmyslu pravděpodobně vyvažovat vyšší spotřebitelské útraty v obchodech. Právě spotřeba domácností by měla být významným motorem růstu ekonomiky eurozóny. Nicméně slabý výkon v průmyslu stále představuje značné riziko pro budoucí růst.

- Červencová inflace v eurozóně by měla ukázat na meziměsíční stagnaci cen. V meziročním vyjádření podle nás celková inflace vzrostla o desetinu bodu na 2,6 % a ta jádrová zůstala beze změny na 2,9 % meziročně. Do celkové inflace by se mělo propsat zdražení pohonných hmot a pravděpodobně i zrušení vládních opatření, které by mělo zvýšit ceny energií. Současná turistická sezóna posílená například i olympiádou v Paříži či mistrovstvím Evropy ve fotbale v Německu měla zatím pouze omezený dopad na inflaci.

Aktuality