Akcie Nvidie: Takhle (ne)realistická jsou očekávání investorů

Na konci srpna reportoval kvartální hospodářské výsledky asi největší současný miláček investorů, společnost NVIDIA. Její čísla byla (opět) vynikající, byť trh evidentně čekal ještě větší zázraky. Pro hodnotově orientované investory s dlouhodobým investičním horizontem ovšem nejsou jedny kvartální výsledky zásadní. Podstatné je něco jiného.

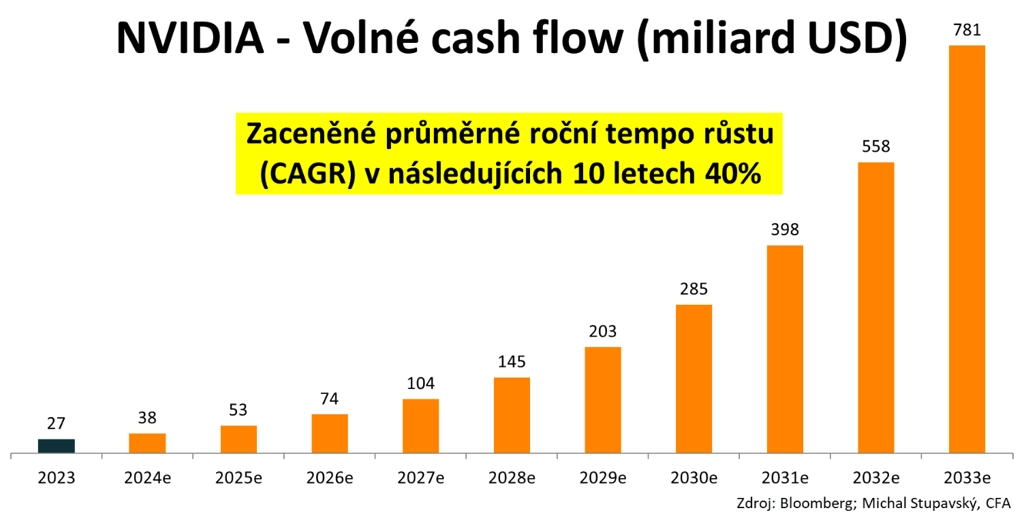

Zásadní z hlediska společnosti je dlouhodobý očekávaný tok volného cash flow (free cash flow, FCF) v budoucnosti, který je v současnosti zahrnutý v ceně akcií, a tedy také v tržní kapitalizací a valuacích. A stejně důležitá je také subjektivně vnímaná pravděpodobnost toho, že bude tento tok volného cash flow v budoucnosti skutečně realizován.

První graf ilustruje, jaký je v současnosti implikovaný vývoj volného cash flow Nvidie až do roku 2033 s ohledem na aktuální tržní kapitalizaci společnosti NVIDIA kolem úrovně tří bilionů dolarů, a to na základě mého reverzního valuačního modelu diskontovaného cash flow (reverse-engineered DCF model). Každý investor si přitom musí sám odpovědně vyhodnotit, jak vysoká je pravděpodobnost realizace tohoto do ceny akcií momentálně zahrnutého tržního očekávaní.

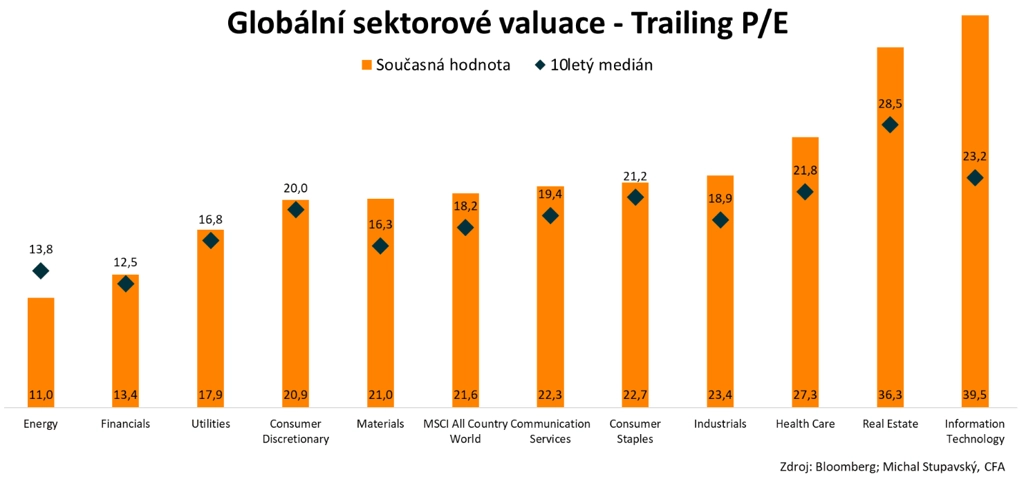

Kdybychom se podívali na valuace společností ze sektoru informačních technologií, jejich průměrné P/E nyní činí 39,5. To znamená, že akcie z IT sektoru se nyní v průměru obchodují za téměř 40násobek čistého zisku za posledních 12 měsíců. A to je přitom o velice výrazných 70 % vyšší hodnota, než je současný 10letý medián (23,2). V tomto ohledu se proto nyní akcie ze sektoru informačních technologií jeví jako celek velice výrazně nadhodnocené.

Aktuality