Burzovní kalendář (9. 9. - 13. 9. 2024)

Investoři netrpělivě vyhlížejí americká inflační data. Ta dostanou v nadcházejícím týdnu rovnou ve dvou dávkách, ve středu vyjde zpráva o spotřebitelské inflaci a ve čtvrtek ta o výrobní. Ve čtvrtek navíc bude Evropská centrální banka jednat o nastavení měnové politiky a podle analytiků přikročí ke snížení základní úrokové sazby o čtvrt procentního bodu.

Ohlédnutí

"Začátek září byl podle očekávání pozvolný z důvodu zámořského svátku. Nicméně v průběhu týdne trhy pozorně sledovaly zámořská makroekonomická data s důrazem na páteční údaje z trhu práce. Opět se skloňovalo téma možné recese v USA. Slabší makroekonomická čísla po celý týden byla důvodem pro spekulace nad potenciálem recese, a tudíž důvodem pro vybírání zisků," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat investoři v týdnu vyhodnocovali vedle pátečních amerických údajů z trhu práce ve světě finální srpnové indexy nákupních manažerů, dále výrobní inflaci, maloobchodní tržby a HDP za eurozónu nebo německou průmyslovou výrobu.

Míra nezaměstnanosti ve Spojených státech v srpnu v souladu s očekáváním klesla o desetinu procentního bodu na 4,2 %. Mimo zemědělství vzniklo minulý měsíc asi 142 tisíc pracovních míst. Údaj za červenec byl revidován ze 114 tisíc na 89 tisíc. Za srpen se čekal vznik asi 160 tisíc míst. Mírný pokles nezaměstnanosti při solidní tvorbě pracovních míst potvrdil očekávání, že předpokládané první snížení sazeb Fedu v polovině měsíce bude jen v rozsahu 25 bazických bodů.

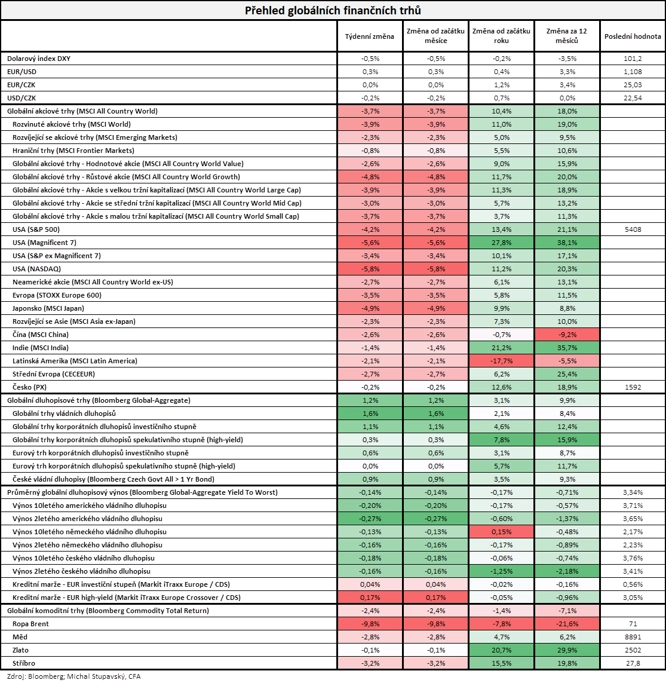

Ve Spojených státech za týden index Dow oslabil o 2,93 %, širší S&P 500 se snížil o 4,25 % a index technologického trhu Nasdaq Composite korigoval o 5,77 %. Panevropský index STOXX Europe 600 spadl o 3,52 %, britský FTSE 100 odepsal 2,33 %, německý DAX klesl o 3,20 % a francouzský CAC 40 se snížil o 3,65 %. Akcie na pražské burze za týden podle indexu PX oslabily o 0,2 %.

"Akciové trhy zaznamenaly poměrně výraznou korekci, globální index MSCI All Country World odepsal 3,7 %. Dařilo se naopak dluhopisům, jejich index Bloomberg Global-Aggregate si připsal 1,2 %. Komoditám se v průměru nedařilo, jejich globální index Bloomberg Commodity Total Return odepsal 2,4 % a cena severomořské ropy Brent poklesla dokonce o 9,8 % na 71 USD za barel," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

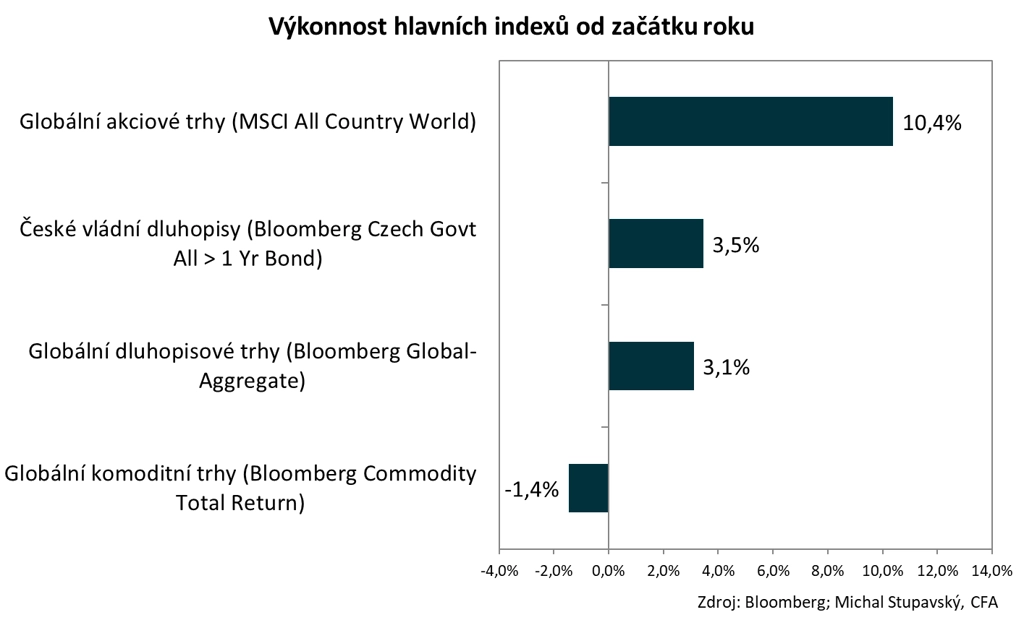

"Od začátku roku globální akcie drží velice solidní zisk, index MSCI All Country World si připisuje 10,4 %. Poměrně dobře se daří také dluhopisům, index Bloomberg Global-Aggregate je 3,1 % v plusu a index českých vládních dluhopisů si připisuje 3,5 %. Komoditám se v průměru příliš nedaří, index Bloomberg Commodity Total Return odepisuje 1,4 %," dodává stratég.

"Cena severoamerické lehké ropy WTI klesla během týdne o 5 % pod 70 dolarů za barel a je nejnižší v letošním roce. Nejnovější makrodata ze Spojených států, eurozóny a Číny ukázala slabost ve výrobním sektoru, což vyvolalo obavy ze zpomalení poptávky. Pokles zesílila také blížící se dohoda mezi politickými frakcemi v Libyi, jež by mohla podpořit vývoz suroviny ze země. Ropný kartel OPEC+ na to reagoval odložením zvýšení produkce o dva měsíce, ceny ropy se mu ale ani tak zvýšit nepodařilo," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Dollar Tree, Hormel Foods, Hewlett Packard Enterprise nebo Broadcom.

Týden do 6. září na amerických trzích

Týden do 6. září na evropských trzích

Týden do 6. září na pražské burze

Výhled

"Příští týden se budou zraky investorů upínat k inflačním datům, která budou zveřejněna ve Spojených státech. Údaje budou opět dotvářet obrázek pro výhled nastavení měnové politiky. Ta evropská bude na pořadu dne ve čtvrtek, kdy ECB pravděpodobně sníží depozitní úrokovou sazbu o 25 bazických bodů na 3,50 %. Výhled dalšího vývoje sazeb zřejmě šéfka ECB Christine Lagardeová nechá otevřený a závislý na nadcházejících datech," napsal Milan Vaníček.

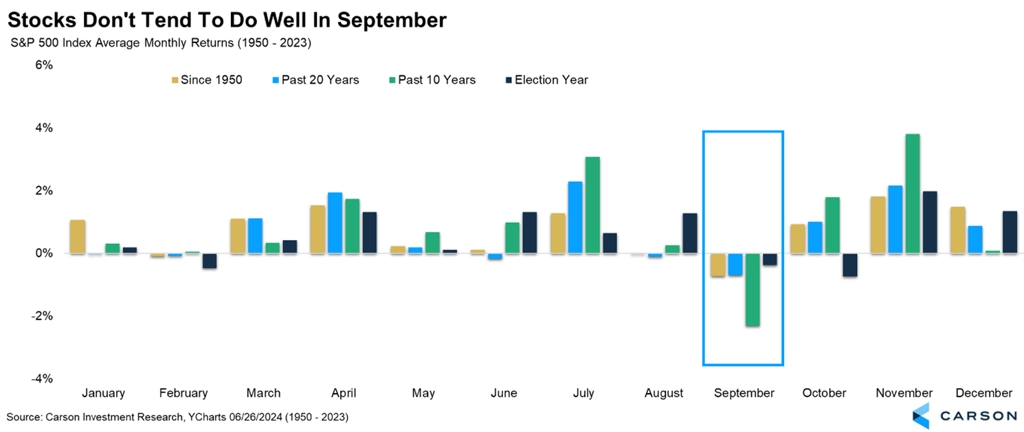

"Máme za sebou první týden září, historicky nejhoršího měsíce pro akciové trhy. Od roku 1950 dosahoval index S&P 500 v devátém měsíci roku průměrné ztráty kolem 0,5 %. Důvodem jsou častá rebalancování portfolií podílových a hedgeových fondů nebo daňově motivované prodeje institucionálními investory. Pro dlouhodobé investory to ale může být spíše nákupní příležitost než důvod k obavám," poznamenal Martin Luňáček.

Z dat budou investoři vyhodnocovat čínskou výrobní a spotřebitelskou inflaci a obchodní bilanci, německou inflaci, britskou nezaměstnanost a průmyslovou výrobu, americkou výrobní a spotřebitelskou inflaci a spotřebitelskou důvěru nebo průmyslovou výrobu za eurozónu. Ostře sledovaná bude také úterní debata kandidátů na amerického prezidenta Kamaly Harrisové a Donalda Trumpa. Série ekonomických údajů vyjde také v Česku. K dispozici budou nová data o nezaměstnanosti, inflaci a běžném účtu nebo zpráva o devizových rezervách České národní banky.

"Klíčovou událostí v USA bude zveřejnění inflace za srpen. Ta zřejmě dále zvolnila, na 50bodové snížení úrokových sazeb na zasedání FOMC o týden později to ale podle našeho názoru stačit nebude. Z politických událostí přitáhne pozornost úterní televizní debata prezidentských kandidátů Kamaly Harrisové a Donalda Trumpa. Evropská centrální banka ve čtvrtek sníží sazby o dalších 25 bazických bodů. Z evropských dat stojí za zmínku červencová průmyslová produkce, která podle již zveřejněných výsledků z velkých ekonomik v meziměsíčním srovnání zřejmě vykáže pokles. Inflace bude zveřejněna i v Česku, v důsledku nižších cen energií očekáváme její zpomalení," říká ekonomka Jana Steckerová z Komerční banky.

Kvartální hospodářské výsledky ve Spojených státech zveřejní například společnosti Oracle, GameStop, Kroger a Adobe a v Evropě mimo jiné Industria de Diseno Textil nebo Colt CZ Group.

"Očekáváme, že Colt CZ Group za první pololetí vykáže meziroční nárůst EBITDA o 20,9 % na 1,77 miliardy Kč. Za růstem je mimo jiné začlenění akvírovaného výrobce munice Sellier & Bellot. Za klíčový považujeme výhled na letošní rok. Pokud bude zhruba naplněn náš odhad výsledků za první pololetí, management podle nás potvrdí výhled na celý letošní rok, který počítá (včetně Sellier & Bellot) s tržbami 20-22 miliard Kč (+34,6 % až +48,1 %) a upraveným výsledkem EBITDA 4,3-4,7 miliardy Kč (+41,1-54,2 %)," uvedl Vaníček.

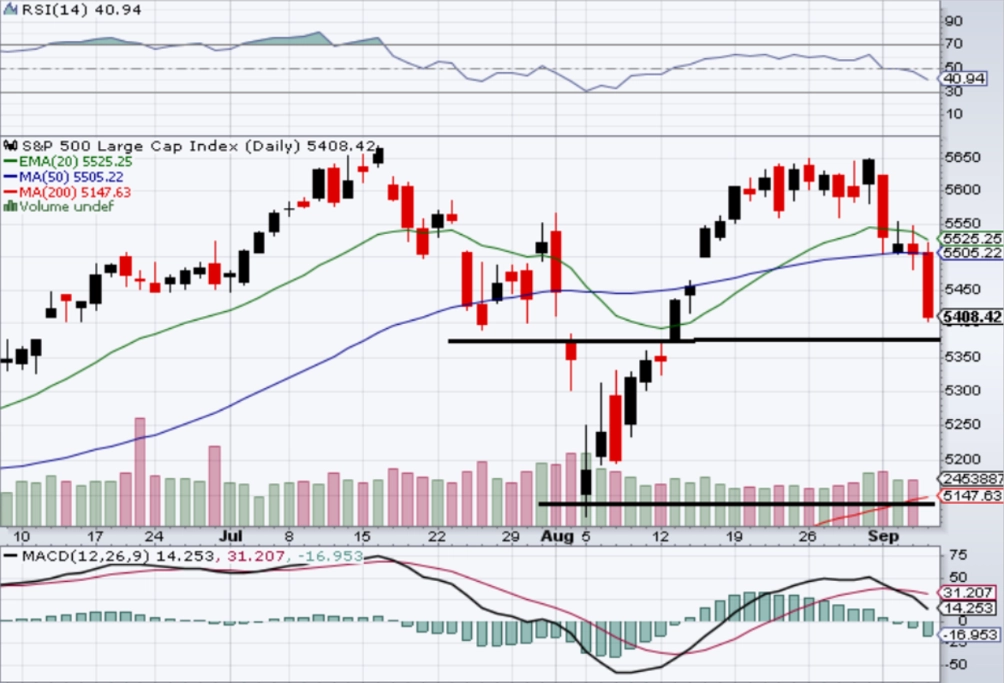

"Index S&P 500 prudce spadl z úrovní na dohled historickému rekordu pod předchozí obchodní pásmo 5 550 až 5 650. Při sestupu uzavřel kurzový odskok z poloviny srpna, klesl pod 20- i 50denní klouzavý průměr a otestoval psychologicky zajímavou hladinu 5 400, na které byl v červenci krátkodobý support. Na 5 370 je ještě jeden gap a také nejbližší hladina podpory. Další support je na 5 100, tedy asi 5,5 % od současné úrovně," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí vyjde v Číně výrobní a spotřebitelská inflace a Japonsko přidá zprávy o HDP, obchodní bilanci a běžném účtu. Společnost Sentix dopoledne zveřejní index důvěry investorů v ekonomiku eurozóny, v Česku dojde na nezaměstnanost a devizové rezervy ČNB a ve Spojených státech se odpoledne investoři zaměří na statistiku velkoobchodních zásob. V rámci jednotlivých firem zaujme akce společnosti Apple, která by měla představit iPhone 16.

V úterý nad ránem vyjde čínská obchodní bilance a dopoledne Německo na trh pošle inflační data, Spojené království přidá údaje z trhu práce a Česko zprávu o inflaci.

Středeční dopoledne bude patřit britské průmyslové výrobě, obchodní bilanci a HDP a odpoledne Spojené státy přidají zprávu o spotřebitelské inflaci.

V noci na čtvrtek Japonsko zveřejní index výrobních cen. Odpoledne skončí měnověpolitické zasedání Evropské centrální banky a ve Spojených státech dojde na výrobní inflaci, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti nebo na měsíční bilanci federálního rozpočtu.

V pátek nad ránem vyjde japonská průmyslová výroba. Dopoledne bude v Česku zveřejněn výsledek běžného účtu a Eurostat přidá za eurozónu průmyslovou produkci. Ve Spojených státech se odpoledne investoři zaměří na indexy dovozních a vývozních cen nebo na předběžný zářijový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Americká inflace v srpnu zřejmě zpomalila z červencových 2,9 % na 2,6 % meziročně. V meziměsíčním vyjádření podle našeho odhadu ceny stouply o 0,2 %. Tempo růstu cen imputovaného nájemného, které tvoří 36 % amerického spotřebního koše, klesá. Za poslední tři měsíce rostly tyto ceny v průměru o 0,36 % meziměsíčně, což představuje anualizovaný růst o 3,8 %. Podobný výsledek očekáváme i v srpnu. V každém případě je to výrazně méně než 5,8 % meziročně zaznamenaných za posledních dvanáct měsíců. Ceny nových i ojetých automobilů poklesly v srpnu o 1,2 % meziměsíčně a ceny pohonných hmot rostly pouze umírněně. Zpomalení cenových tlaků vykazuje i sektor služeb. Inflace tedy podle všeho směřuje k cíli americké centrální banky, čímž dává zelenou k prvnímu snížení sazeb na zářijovém zasedání.

- Z politických událostí bude pozornost směřovat na první televizní debatu mezi prezidentskými kandidáty Donaldem Trumpem a Kamalou Harrisovou, která proběhne v úterý.

- Evropská centrální banka ve čtvrtek sníží úrokové sazby o dalších 25 bazických bodů. Zatímco inflace dopadla v souladu s očekáváními, vývoj mezd a ukazatele aktivity spíše zklamávaly. Slabší ekonomická výkonnost tak znamená riziko snížení úrokových sazeb i v říjnu, ačkoli náš základní scénář počítá s uvolňováním měnových podmínek jednou za kvartál. Klíčový pro další nastavení měnové politiky bude vývoj ekonomické aktivity, když inflační data zatím dávají ECB prostor pro pozvolné kroky.

- Z dat bude stát za pozornost evropská průmyslová produkce. Ta podle již zveřejněných výsledků z velkých národních ekonomik poklesne o 0,8 % meziměsíčně.

- Inflačních dat za srpen se dočkáme také v Česku. Míra inflace zřejmě poklesne z červencových 2,2 % na rovná 2 % meziročně. Hlavní příčinou budou ceny pohonných hmot, které v srpnu výrazně poklesly. Navíc loni ve stejném období rostly, a zvýšily tak srovnávací základnu. V meziměsíčním srovnání spotřebitelské ceny zůstaly podle našeho odhadu beze změny. Jádrová inflace oproti tomu podle nás zrychlí z 2,3 % meziročně na 2,4 %. Na meziměsíční bázi po sezónním očištění (o vliv sezónně vyšších cen zájezdů) však zvolní z červencového růstu o 0,4 % meziměsíčně na 0,2 % meziměsíčně.

Aktuality