Burzovní kalendář (14. 10. - 18. 10. 2024)

V nadcházejícím týdnu budou poutat pozornost zejména výsledková sezóna a měnověpolitické jednání Evropské centrální banky, od níž se čeká snížení sazeb o čtvrt procentního bodu. Kvartální hospodářská čísla představí ve Spojených státech například Netflix, Bank of America a Goldman Sachs a v Evropě ASML Holding.

Ohlédnutí

Uplynulý týden patřil makroekonomickým datům a začínající americké výsledkové sezóně za třetí čtvrtletí. "Z makroekonomických dat se trh soustředil především na americkou inflaci, jejíž dynamika růstu se snížila méně, než se očekávalo (2,4 % vs. odhad 2,3 % po 2,5 %). Výsledek byl sice horší než projekce, ale jednalo se o další pokles inflace, což investorům stačilo pro udržení pozitivní nálady. Geopolitická situace na Blízkém východě se minulý týden nijak výrazně nevyostřila, což rovněž pomáhalo rizikovým aktivům. Zahájení výsledkové sezóny v USA se nepovedlo Delta Air Lines, ale velké banky jako JPMorgan Chase a Wells Fargo oznámily dobrá čísla," napsal analytik z J&T Banky Milan Vaníček.

Americký index Dow za týden posílil o 1,21 %, širší S&P 500 zpevnil o 1,11 % a index technologického trhu Nasdaq Composite se zvýšil o 1,13 %. Panevropský index STOXX Europe 600 za týden přidal 0,66 %, německý DAX se zvýšil o 1,32 % a francouzský CAC 40 zpevnil o 0,48 %, zatímco britský FTSE 100 klesl o 0,33 %. Akcie na pražské burze podle indexu PX zpevnily o 0,14 %, když nejvíce si připsaly akcie Philip Morris ČR a nejvýraznější ztrátu zaznamenaly akcie zbrojovky Colt CZ Group.

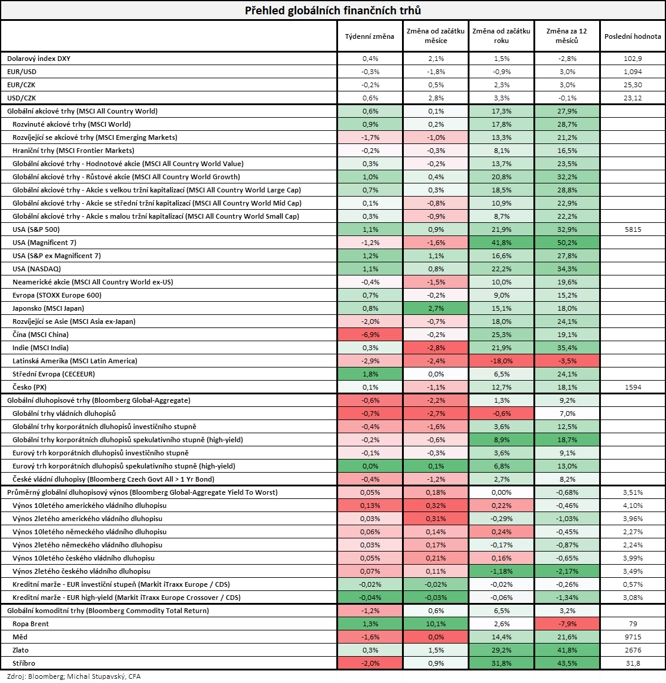

"Akcie v uplynulém týdnu zaznamenaly v průměru mírný růst, globální akciový index MSCI All Country World si připsal 0,6 %. Na druhou stranu pokračoval pokles cen dluhopisů, jejichž globální index Bloomberg Global Aggregate odepsal 0,6 %. Výnos do doby splatnosti pro investory toho vůbec nejdůležitějšího dluhopisu, amerického vládního s 10letou splatností, vzrostl o dalších 13 bazických bodů na 4,10 %. Komodity podle indexu Bloomberg Commodity Total Return v průměru odepsaly 1,2 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři v týdnu vedle americké inflace vyhodnocovali také v Německu průmyslovou výrobu, obchodní bilanci, maloobchodní tržby a inflaci, dále maloobchodní tržby za eurozónu nebo britský HDP a průmyslovou výrobu.

Týden do 11. října na amerických trzích

Týden do 11. října na evropských trzích

Týden do 11. října na pražské burze

Česká národní banka ve čtvrtek oznámila, že od 2. ledna zvýší povinné minimální rezervy, které si u ní ukládají banky, z dvou na čtyři procenta. Krok zdůvodnila úsilím o snížení nákladů na provádění měnové politiky při zachování její efektivity. ČNB se dlouhodobě snaží řešit vysoké náklady na provádění měnové politiky. Loni proto ukončila úročení povinných minimálních rezerv, když stejný krok předtím udělala i Evropská centrální banka. Náklady na měnovou politiku vzrostly i v souvislosti se zvýšením úrokových sazeb, ke kterému ČNB v minulých letech přistoupila s cílem potlačit vysokou inflaci.

Z událostí na pražské burze zaujalo mimo jiné oznámení Kofoly ČeskoSlovensko, že jako zálohu na dividendu ze zisku za rok 2024 vyplatí 7,50 Kč na akcii. Posledním obchodním dnem s nárokem na ni byla středa 9. října, výplata bude zahájena 31. října. Dále zbrojařská společnost Colt CZ Group informovala, že její per rollam valná hromada schválila emisi až 3,9 milionu akcií v souvislosti s převzetím společnosti Sellier & Bellot.

Výhled

Nadcházejícímu týdnu by měly dominovat čtvrteční měnověpolitické jednání Evropské centrální banky a rozjíždějící se americká výsledková sezóna za třetí čtvrtletí. "V případě ECB se čeká snížení depozitní sazby o 25 bazických bodů na 3,25 %. Nelze vyloučit, že se mírně změní rétorika banky směrem k obezřetnosti vůči makroekonomickému výhledu, což by si trh mohl vyložit jako větší odhodlání měnové autority k holubičímu postoji. Na druhou stranu se ale bude guvernérka Christine Lagardeová pravděpodobně snažit být co nejvíce neutrální, což může trhy mírně znejistit," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat čínskou obchodní bilanci, HDP, průmyslovou výrobu a maloobchodní tržby, britskou nezaměstnanost, indexy důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW, průmyslovou výrobu, inflaci a obchodní bilanci za eurozónu nebo britskou inflaci a maloobchodní tržby a americké maloobchodní tržby.

Kvartální hospodářské výsledky zveřejní ve Spojených státech například společnosti UnitedHealth Group, Johnson & Johnson, Bank of America, Goldman Sachs Group, Citigroup, Morgan Stanley, Travelers, Netflix, Procter & Gamble či American Express a v Evropě Telefonaktiebolaget LM Ericsson, ASML Holding, Nokia nebo Volvo.

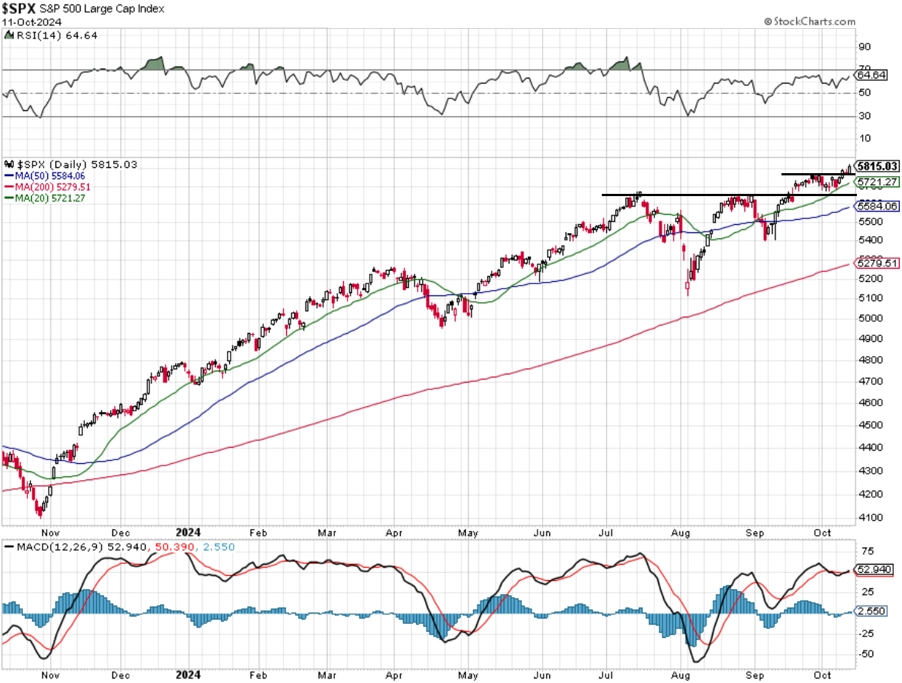

"Zhruba od poloviny srpna do poloviny září se index S&P 500 pohyboval v úzkém rozpětí a zdálo se, že momentum ochabuje a že by přece jen mohla být ve hře jistá korekce. K té je nyní opět o něco dále. Denní graf indexu je v býčím nastavení a ukáže se, zda kulatá hladina 5 800 bude nově nejbližším supportem. Platná podpora je zatím v pásmu 5 650 až 5 670 (3 % pod aktuálním kurzem). Rezistenci trh teprve hledá," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavějších údajů vyjde jen nad ránem výsledek čínské obchodní bilance a v Česku výsledek běžného účtu.

V noci na úterý představí Japonsko údaje o průmyslové výrobě. Dopoledne bude patřit datům z britského trhu práce, indexům důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW a průmyslové výrobě za eurozónu a Spojené státy odpoledne přidají index průmyslové aktivity newyorského Fedu (Empire State index) a večer ještě měsíční bilanci federálního rozpočtu.

Středeční dopoledne vyplní britská výrobní a spotřebitelská inflace, index cen britských rezidenčních nemovitostí od DCLG a tuzemská výrobní inflace a Spojené státy odpoledne přidají indexy dovozních a vývozních cen.

V noci na čtvrtek zveřejní Japonsko výsledek obchodní bilance a Austrálie přidá data z trhu práce. Dopoledne se investoři zaměří v eurozóně na inflaci a obchodní bilanci, odpoledne oznámí Evropská centrální banka výsledek měnověpolitického jednání a ve Spojených státech vyjdou pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu, maloobchodní tržby, průmyslová výroba, podnikové zásoby a index trhu rezidenčních nemovitostí od NAHB.

V pátek nad ránem vyjdou v Japonsku inflační statistika a v Číně zprávy o HDP, průmyslové výrobě a maloobchodních tržbách a oficiální index cen rezidenčních nemovitostí. Dopoledne přidá Spojené království zprávu o maloobchodních tržbách a Eurostat vydá za eurozónu výsledek běžného účtu a stavební výrobu a ve Spojených státech se investoři odpoledne zaměří na údaje o vydaných stavebních povoleních a zahájené výstavbě.

Z makroekonomického výhledu Komerční banky:

- Evropská centrální banka zřejmě dále sníží úrokové sazby o 25 bazických bodů. Představitelé ECB přitom byli ještě donedávna nakloněni pauze v uvolňování měnové politiky. A stejně tak finanční trh. To ale převážila data, která ukázala na slabý růst ekonomiky, zhoršující se sentiment a inflaci v září pod 2% cílem. Nepřesvědčivé vyhlídky ekonomiky a nižší ceny energií navíc představují riziko, že by se inflace mohla pohybovat pod 2 % i po většinu příštího roku. Nejistota ohledně tohoto výhledu, vývoje ekonomiky a trhu práce v souvislosti se mzdovým růstem ale zůstává vysoká. I proto bude 25bodový cut zřejmě doprovázen jestřábí rétorikou bez náznaků pro prosincové zasedání. Další postup by měl být opět závislý na vyhodnocení příchozích dat. Klíčové budou národní účty za třetí čtvrtletí spolu s ostatními daty z trhu práce, která ukáží, zda růst jednotkových mzdových nákladů zmírňuje. V opačném případě by to vyvíjelo tlak na udržení zvýšené jádrové inflace. Finanční trh v posledních týdnech téměř plně zacenil snížení sazeb o 25 bazických bodů v říjnu. Pro příští rok pak očekává dokonce stimulační efekt měnové politiky ECB, když implikuje pokles depozitní sazby pod námi odhadovanou neutrální úroveň 2,5 %. My očekáváme pozvolný pokles po 25 bazických bodech na 2,5 % v červnu příštího roku s rizikem oddálení docílení této úrovně v případě nad očekávání silného mzdového růstu.

- Průmyslová produkce v eurozóně na základě dat z většiny členských zemí v srpnu zřejmě meziměsíčně vzrostla o 2,1 %. Produkce silně vzrostla v Německu (+3,3 %) a Francii (+1,4 %), nepatrně v Itálii (+0,1 %), zatímco ve Španělsku klesla o 0,4 %. Na základě srpnového výsledku odhadujeme, že průmyslová výroba po poklesech v předchozích čtvrtletích v třetím kvartálu mezičtvrtletně narostla o 1,7 %. Silný nárůst přišel navzdory tomu, že předstihové indikátory sentimentu v průmyslu se zhoršovaly a zůstávají na nízkých úrovních. Ty tak naznačují, že by případné oživení průmyslu v eurozóně mělo zůstat v letošním roce na tenkém ledě. Finální statistiky inflace v eurozóně by měly potvrdit celkovou a jádrovou inflaci na 1,8 %, respektive 2,7 % v září.

- Spojené státy zveřejní maloobchodní tržby za září, které podle nás meziměsíčně vzrostly o 0,2 % díky prodejům aut, bez nich ovšem stagnovaly. Vzhledem k tomu, že jde o nominální údaj, výrazný vliv bude mít zlevnění pohonných hmot o 4 %. Oproti předchozím měsícům by to ovšem znamenalo oslabení spotřebitelských výdajů, které byly dosud vcelku silné navzdory nízké spotřebitelské náladě a zpomalujícímu růstu výdělků. Obecně ale byla spotřebitelská poptávka ve třetím čtvrtletí silná, když podle našeho předběžného odhadu rostla tempem 3,2 % mezičtvrtletně v anualizovaném vyjádření. Vidíme ale riziko postupného zpomalování.

- Ekonomika USA ale stále pravděpodobně expanduje zdravým tempem. A s ohledem na zmírnění obav kolem trhu práce, k čemuž pomohl zářijový report, a přetrvávající inflační rizika, která zase potvrdily nové inflační statistiky, budou představitelé Fedu zřejmě muset lehce rekalibrovat svá očekávání. Kromě dat tak budou v centru pozornosti vystoupení členů FOMC. Finanční trh nyní podobně jako my očekává v úhrnu snížení úrokových sazeb pouze o 50 bazických bodů do konce letošního roku. To by znamenalo zmírnění cutů na 25 bazických bodů po zářijovém 50bodovém snížení.

- Čínská ekonomika v letošním třetím čtvrtletí zřejmě zůstala slabá, když tamní HDP podle nás meziročně vzrostl jen o 4,6 %. Společně s měsíčními daty o průmyslové produkci, maloobchodních tržbách a fixních investicích za září bude statistika zveřejněna v pátek. Pětiprocentní cíl růstu HDP se ale zřejmě oddaluje. Poslední letošní čtvrtletí by však již mělo být podpořeno silným stimulem čínské vlády, který momentálně dominuje i diskuzi na trzích. Případný stimul na podporu čínské domácí poptávky by mohl být povzbuzením i pro ekonomiky USA a eurozóny, a to včetně Německa, kde průmysl naráží mimo jiné právě na slabší poptávku z Číny.

Aktuality