Rostoucí peněžní zásoba jako podpora pro další růst cen již tak drahých akcií

Silný růst globální peněžní zásoby je pro riziková aktiva v čele s akciemi velice pozitivním faktorem. Například oblíbený akciový index S&P 500 je ale zároveň z historického hlediska již nyní výrazně nadhodnocený.

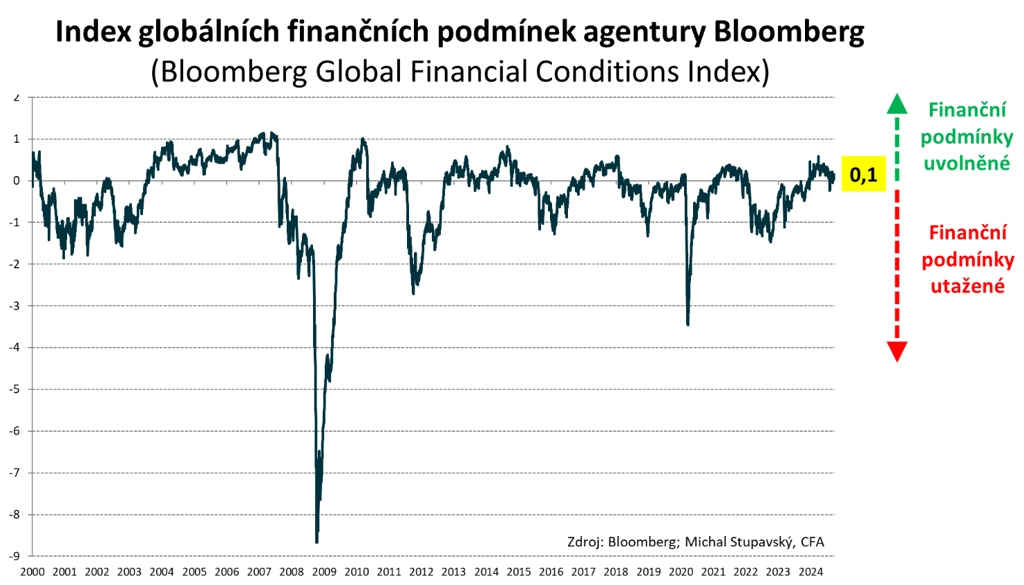

Celkové globální finanční podmínky (měřeno podle úrovně základních úrokových sazeb centrálních bank, valuací akcií, kreditních marží a dalších indikátorů) jsou zatím letos poměrně hodně uvolněné. To je pro riziková aktiva v čele s akciemi a korporátními dluhopisy s neinvestičním spekulativním ratingem (high yield) velice pozitivní.

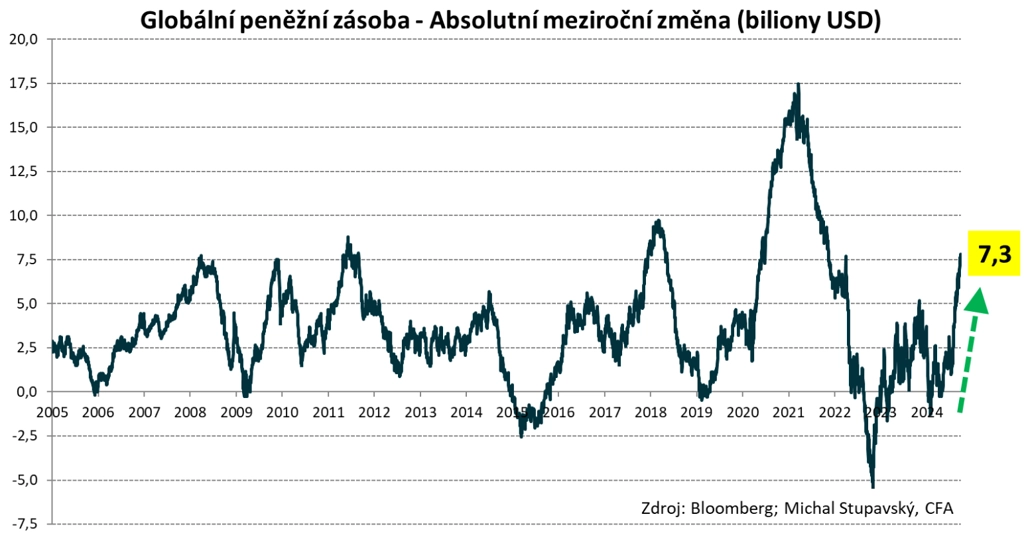

Uvolněné finanční podmínky se projevují i v tom, že globální peněžní zásoba roste meziročním absolutním tempem 7,3 bilionu USD. To je nejsvižnější růst od začátku roku 2021. Objem likvidity ve světové ekonomice a na globálních finančních trzích tedy v posledních měsících silně roste, což výkonnosti rizikových aktiv prospívá.

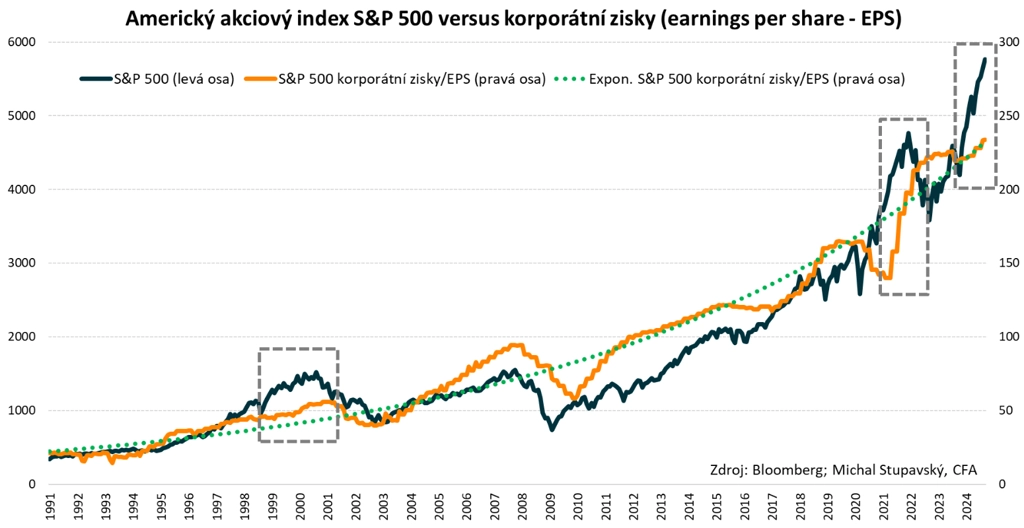

Zároveň se ale zdá, že akciové trhy poněkud předběhly fundamenty firem, tedy dynamiku korporátních zisků. To platí především pro americké akcie. Hlavní americký akciový index S&P 500 se opět vyhoupl poměrně výrazně nad trend určený vývojem zisků firem. To má za následek silně nadprůměrné ocenění. Obdobné epizody v minulosti, zejména v letech 2000 a 2022, vyústily ve výrazné propady cen akcií (v letech 2000-2002 index spadl o 40 % a v roce 2022 o 25 %).

Neznamená to, že v současnosti hrozí stejně hluboký propad cen akcií jako po roce 2000, určitá opatrnost je ale kvůli přemrštěným valuacím namístě. A to i přes zmíněný pozitivní vliv uvolněných finančních podmínek a strmého růstu globální peněžní zásoby.

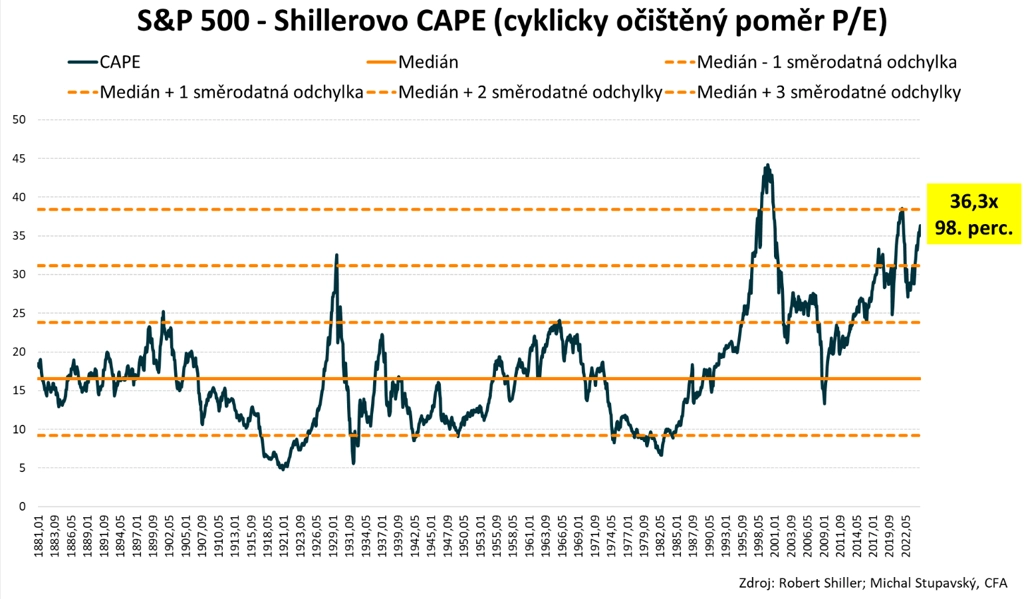

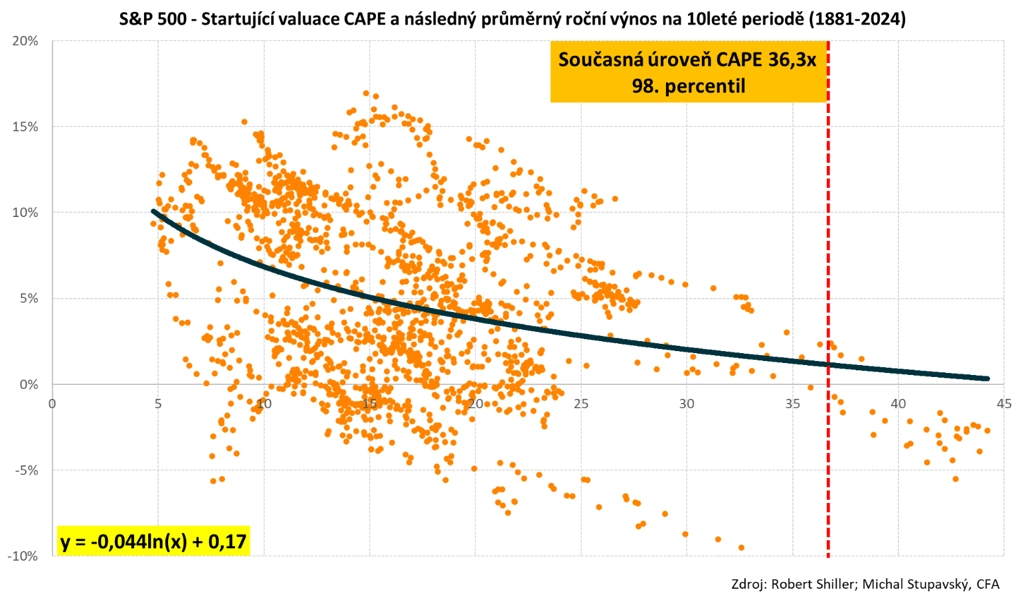

Podívejme se v této souvislosti ještě na populární valuační indikátor pro index S&P 500. Tím je CAPE neboli Shillerovo P/E, ukazatel nazvaný podle profesora ekonomie Roberta Shillera, nositele Nobelovy ceny. Jde o cyklicky očištěný poměr P/E (10letý průměr očištěný o inflaci). Nyní je nad 36, tedy téměř tři směrodatné odchylky nad dlouhodobým mediánem a zároveň na úrovni 98. percentilu všech hodnot od roku 1881. To znamená, že pouze ve 2 % období byly americké akcie dražší než v současnosti, konkrétně kolem roku 2000 a na přelomu let 2021 a 2022.

I na základě tohoto cyklicky očištěného ukazatele se tedy index S&P 500 jeví jako výrazně nadhodnocený. To přitom ve střednědobém a dlouhodobějším horizontu implikuje citelně podprůměrné očekávané výnosy z držení amerických akcií. Na základě regresní analýzy pomocí logaritmické funkce, v níž jsem počáteční valuaci (CAPE) proložil následným průměrným ročním výnosem v 10letých obdobích, je očekávané průměrné roční zhodnocení indexu S&P 500 pro dalších 10 let v současnosti silně podprůměrné.

Aktuality