Trump trade může narazit. Tohle jsou tři významná varování pro akciové býky

Po vítězství Donalda Trumpa v prezidentských volbách a republikánů v těch do Kongresu nastalo několik extrémně silných růstových dnů pro americké akcie. Investoři vyhlížejí nižší zdanění firem a uvolnění regulace. Hlavní akciové indexy v čele s S&P 500 stouply na nové rekordy, když nejsilnější růst zaznamenaly cenné papíry firem s menší tržní kapitalizací, bank nebo třeba Tesly a firem z oblasti kryptoměn. Po necelém týdnu ale euforie přece jen opadla a existuje několik dobrých důvodů, proč by investoři měli v rámci výhledu na další kvartály zůstat střízliví.

Zatímco akciový trh výrazně vzrostl, americké vládní dluhopisy v prvotní reakci na výsledky voleb ztrácely a jejich výnosy rostly. Investoři na trhu s bondy totiž vidí za plány na nižší daně riziko velice reálné riziko dalšího prohlubování deficitu federálního rozpočtu Spojených států, Trumpovy plány na nahrazení příjmů penězi získanými díky novým a vyšším clům totiž působí až příliš ambiciózně.

Stratégové z Morgan Stynley patří dlouhodobě k té skeptičtější části odborné veřejnosti, a nepřekvapuje proto, že i teď po volbách, ve dnech takřka bezstarostné akciové jízdy vzhůru, přišli se třemi navýsost relevantními faktory, které mohou bujarou náladu zarazit. A ne pouze krátkodobě.

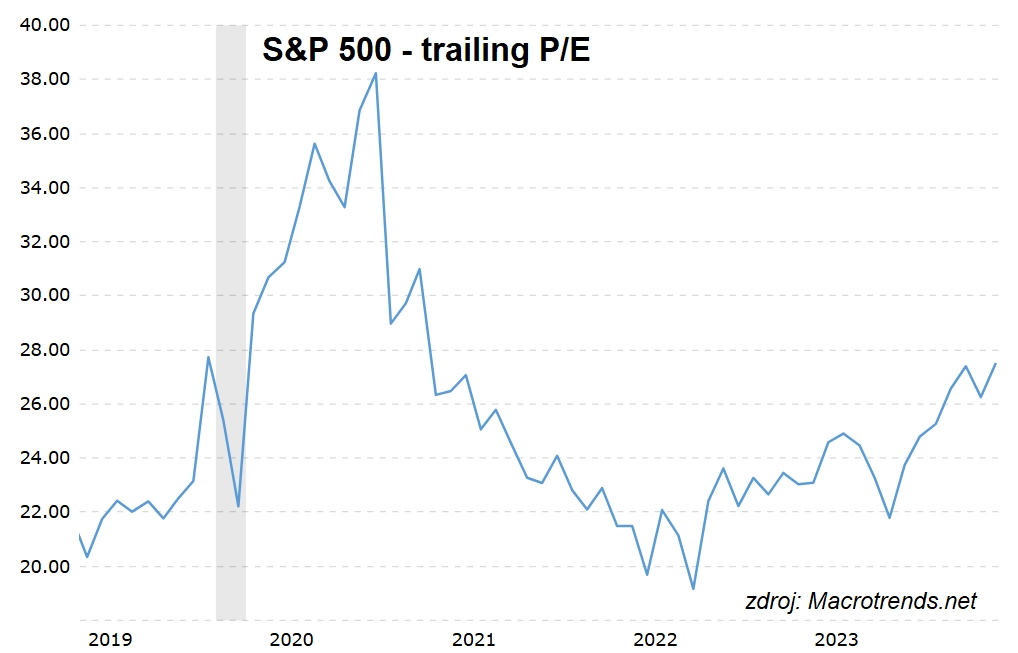

1. Americké akcie jsou výrazně nadhodnocené

Ocenění amerických akcií je již extrémně vysoké. To je riziko samo o sobě, podtrhují to navíc rostoucí výnosy vládních dluhopisů. Je otázka, jak bude v dalších měsících pracovat se sazbami americká centrální banka. Pokud by úroky v ekonomice obecně neklesaly tak, jak se v průběhu letošního roku čekalo, může to dolehnout na výdaje spotřebitelů i na zisky firem, a tedy do budoucna i na výnosy z držení akcií. Čím vyšší je současné ocenění, tím historicky slabší dlouhodobé zhodnocení akcií.

S&P 500 - trailing P/E (poměr ceny a zisku na akcii za uplynulých 12 měsíců)

2. Až příliš optimistické odhady vývoje zisků firem

Prognózy růstu zisků firem z indexu S&P 500 na rok 2025 (okolo +15 %) se jeví jako přehnané. Díky slibované politice nové administrativy se sice může nadprůměrně dařit tradiční energetice nebo finančnímu sektoru, silnější dolar může dolehnout na růst ziskovosti největších firem s velkou zahraniční expozicí. Silnější domácí měna navíc komplikuje export z USA a zvyšuje firmám náklady v případě, že budou zaváděna nová dovozní cla. Menší firmy s byznysem zaměřeným dominantně na USA proto mohou být zajímavější než některé velké firmy, jež táhly trh vzhůru v uplynulých letech.

3. Nejednoznačné dopady Trumpovy politiky

Zatímco deregulace a nižší daně by měly stimulovat hospodářský růst, celní bariéry a omezení imigrace mohou pozitivní dopad prvních zmíněných opatření eliminovat. Záležet může i na pořadí zavádění jednotlivých změn. Cla a odliv levné pracovní síly by mohly tlačit na růst cen a nepříznivě zasáhnout služby, menší firmy a sektor zemědělství, kde nedostatek pracovní síly.

Jak se na tyto faktory mohou připravit investoři? Jistě není od věci zvážit realizaci alespoň části zisků z držení akcií z uplynulých dvou let. Naopak nákupní příležitosti se podle Morgan Stanley dají najít mezi hodnotovými firmami, u růstových společností střední velikosti a také na rozvíjejících se trzích, kde lze v současnosti aktivně "hrát" výrazné výkyvy hodnoty místních měn vůči dolaru.

Dlouhodobí investoři by pak měli dbát na vyváženost svých portfolií mezi akcie a dluhopisy, v rámci diverzifikace a stabilizace hodnoty svého kapitálu by neměli opomíjet ani reálná aktiva v čele s nemovitostmi a v zájmu vyšších výnosů by v době očekávaných nižších výnosů na akciovém trhu měli zvážit také investice v rámci private equity.

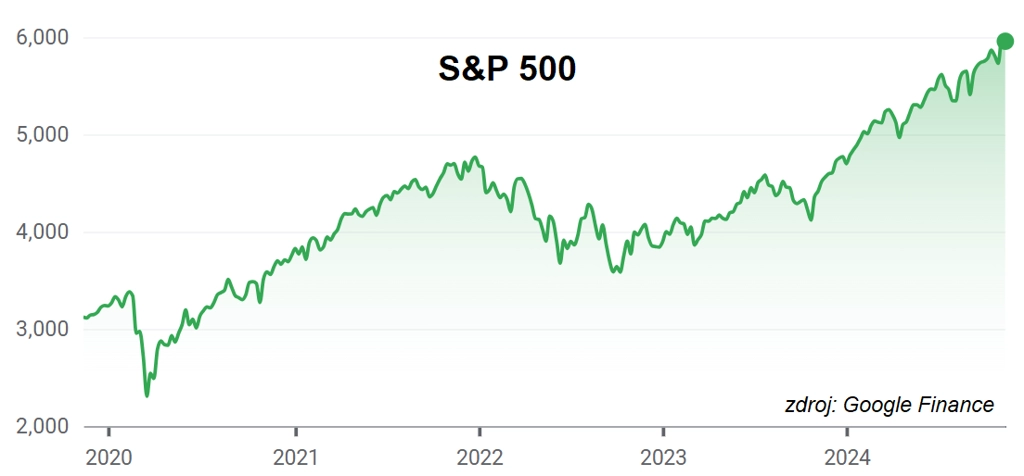

Americký akciový index S&P 500

Zdroj: Morgan Stanley

Aktuality