Burzovní kalendář (10. 2. - 14. 2. 2025)

Trhy za sebou mají volatilní týden, v kterém byla v centru pozornosti americká celní politika. Nadcházející týden bude patřit makrodatům a další sérii hospodářských výsledků firem. Ve Spojených státech bude rovněž ostře sledované vystoupení šéfa centrální banky v Kongresu.

Ohlédnutí

"V prvním únorovém týdnu investoři sledovali dění kolem změn v celní politice USA vůči vybraným státům na popud prezidenta Donalda Trumpa, výsledkovou sezónu za poslední loňské čtvrtletí a makroekonomická data. Ještě během minulého víkendu uvalil Donald Trump nová cla na Mexiko, Kanadu a Čínu. Krok výrazně rozhýbal hned v pondělí finanční trhy. Avšak rovněž ještě v pondělí došlo k oddálení platnosti cel na Mexiko a Kanadu, což vytvořilo prostor pro další jednání a současně pomohlo trhu částečně vyrovnat pondělní výprodej," napsal analytik Milan Vaníček z J&T Banky.

Dění kolem cel dopadlo (nečekaně) nejvýrazněji na kryptoměny. Hodnota trhu s digitálními měnami klesla o 500 miliard dolarů, přičemž v čele ztrát stála druhá nejhodnotnější kryptoměna ether, která ztratila téměř třetinu hodnoty. Bitcoin opět klesl pod 100 000 USD. Po zbytek týdne se nicméně ceny zotavovaly.

Americký akciový index Dow v týdnu klesl o 0,54 %, širší S&P 500 odepsal 0,24 % a index technologického trhu Nasdaq Composite se snížil o 0,53 %. Panevropský index STOXX Europe 600 přidal 0,60 %, britský FTSE 100 se zvýšil o 0,31 %, německý DAX zpevnil o 0,25 % a francouzský CAC 40 posílil o 0,29 %.

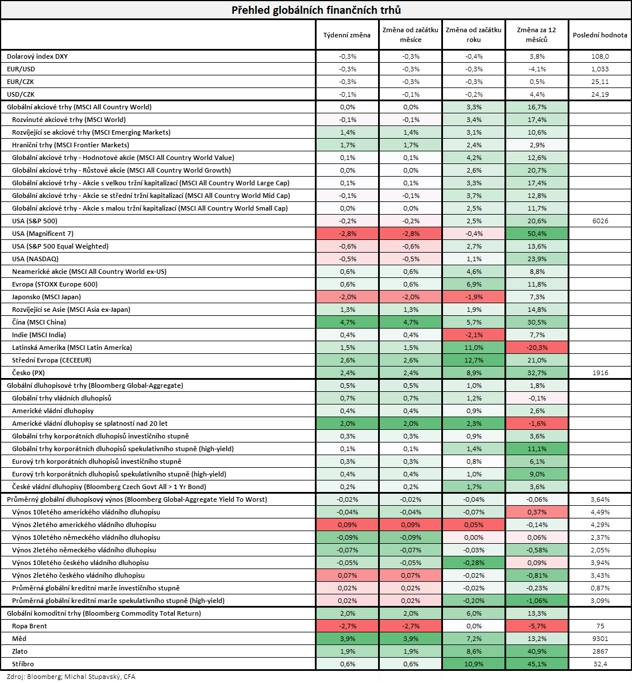

"Dolarový index klesl o 0,3 % na 108 bodů. Globální akciový index MSCI All Country World svoji úroveň z předcházejícího týdne nezměnil, nicméně index takzvané fantastické sedmičky klesl o 2,8 %. Na druhou stranu nejlepší výkonnost zaznamenaly čínské akcie, jejichž index MSCI China si připsal vysoce nadstandardních 4,7 %. Globální dluhopisový index Bloomberg Global-Aggregate si připsal zisk 0,5 % s tím, že průměrný globální dluhopisový výnos do doby splatnosti klesl o dva bazické body na 3,64 %. Globální komoditní index Bloomberg Commodity Total Return pak zaznamenal zisk 2 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali finální lednové indexy nákupních manažerů, dále výrobní a spotřebitelskou inflaci a maloobchodní tržby za eurozónu či americkou obchodní bilanci, nezaměstnanost a spotřebitelskou důvěru. Vedle toho se také konala měnověpolitická zasedání České národní banky a Bank of England.

Česká národní banka se vrátila ke snižování úrokových sazeb, tu základní snížila o 25 bazických bodů na 3,75 %. V aktualizované prognóze zhoršila výhled hospodářského růstu pro letošní rok, avšak mírně zlepšila výhled inflace. Rozhodnutí o snížení sazeb bylo jednomyslné, uvedl na tiskové konferenci po jednání guvernér ČNB Aleš Michl. Rizika plnění inflačního cíle jsou podle šéfa ČNB mírně proinflační.

Také britská centrální banka rozhodla o snížení úrokových sazeb, její základní úrok klesl o 25 bazických bodů na 4,50 %, jak se čekalo. Od začátku cyklu snižování sazeb loni v srpnu jde o třetí uvolnění měnové politiky. Pro snížení sazeb v únoru zvedlo ruku všech devět členů měnového výboru, čekalo se, že jeden hlas bude pro zachování sazeb beze změny.

Hospodářské výsledky za poslední loňské čtvrtletí ve Spojených státech představily mimo jiné společnosti Tyson Foods, Merck & Co, Pfizer, PepsiCo, AMD, Alphabet, Walt Disney, Uber Technologies, Ford Motor, QUALCOMM, Eli Lilly & Co, Yum! Brands nebo Amazon.com a v Evropě například UBS Group, Ferrari, Raiffeisen Bank International, BNP Paribas, GSK, Novo Nordisk, Société Générale, ING Groep, A.P. Møller-Mærsk či AstraZeneca nebo tuzemská Komerční banka.

Zisk Komerční banky v loňském roce dosáhl 17,24 miliardy Kč. Meziročně byl vyšší o 10,4 %. Celkové provozní výnosy bance stouply o 1,6 % na 36,79 miliardy Kč. Zisk byl podpořen prodejem společnosti VN42 vlastnící budovu na Václavském náměstí hlavnímu městu Praze. Bez započítání této transakce čistý zisk dosáhl 14,77 miliardy Kč, a meziročně tak klesl o 5,4 %. Představenstvo společnosti navrhuje výplatu dividendy 91,30 Kč na akcii (v celkovém objemu 17,2 miliardy Kč), což představuje hrubý dividendový výnos 10,1 %. O výplatě rozhodne valná hromada, která se uskuteční 24. dubna.

Týden do 7. února na amerických trzích

Týden do 7. února na evropských trzích

Týden do 7. února na pražské burze

Na pražské burze se ve čtvrtek začalo obchodovat s akciemi plzeňského výrobce turbín Doosan Škoda Power. V úpisu byla cena akcií firmy stanovena na 240 Kč. Emise byla díky velkému zájmu investorů přeupsána, a objednávky tak musely být kráceny. Nabídka vzbudila silný zájem u institucionálních i retailových investorů v Česku a napříč Evropou. Takzvaný free float (podíl volně obchodovaných akcií společnosti) bude 33 %. Doosan Škoda Power prodejem svých nových akcií dosáhla hrubého výtěžku 696 milionů korun a Doosan Power Systems získala prodejem 6,67 milionu stávajících akcií podniku 1,824 miliardy korun. Hned první den na burze titul zpevnil o 18,33 % na 284 korun a v pátek přidal dalších 4,93 % na závěrečných 298 korun.

Výhled

"V příštím týdnu se investoři zaměří na výsledkovou sezónu, makroekonomická data a na potenciální další kroky amerického prezidenta Donalda Trumpa. Výsledková sezóna bude pokračovat dalším vydatným týdnem, co se počtu firem týče. Očekáváme, že vyznění výsledkové sezóny se měnit nebude, a dále tak budou firemní čísla poskytovat trhu podporu," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na americkou výrobní a spotřebitelskou inflaci a maloobchodní tržby, britský HDP, dále například na průmyslovou výrobu a HDP za eurozónu nebo na německou spotřebitelskou inflaci.

"Poslední data o americké inflaci ukazují, že se tempo růstu cen odrazilo ode dna. Z pohledu měnové politiky se výhledově nečeká žádná změna kurzu, na březnovém jednání by Fed měl potvrdit úrokové sazby na stávající úrovni," říká Tomáš Babušík, analytik z F.X.C.G. "Sledovat se bude i úterní a středeční vystoupení šéfa Fedu Jeromea Powella na půdě Kongresu, kde bude guvernér obhajovat kroky centrální banky."

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti McDonald's, ON Semiconductor, Coca-Cola, Cisco Systems, CVS Health, Kraft Heinz, Airbnb nebo Coinbase Global a v Evropě BP, UniCredit, Siemens, Barclays, KBC Groep či Commerzbank.

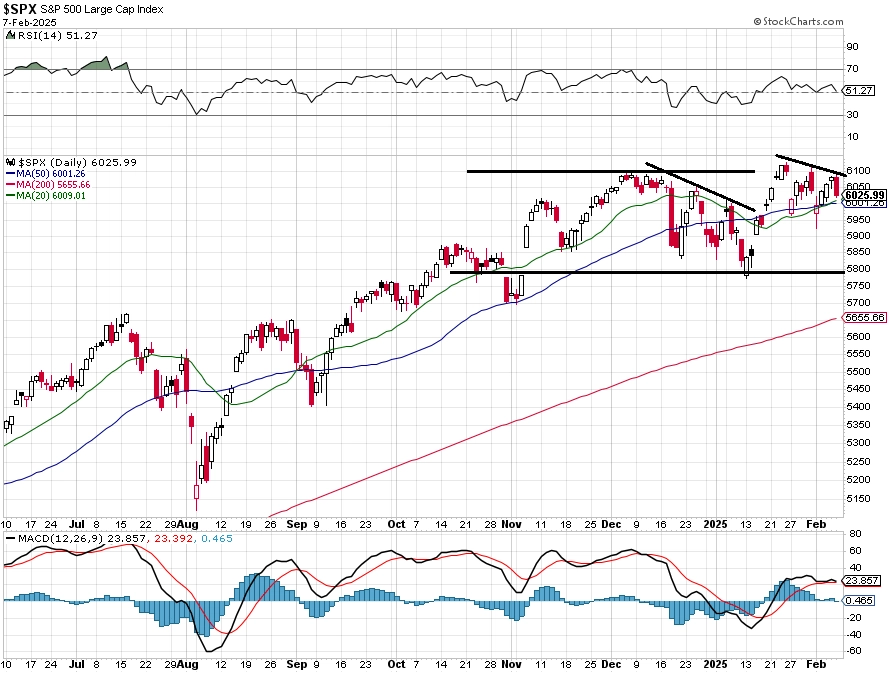

"Denní graf indexu S&P 500 se v minulém týdnu prakticky nezměnil, platí proto stejné supporty a rezistence jako před týdnem. Rezistence je na 6 100 a kurzové rozpětí od loňského listopadu (5 800 až 6 100) stále platí," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí vyjdou v Japonsku zprávy o obchodní bilanci a běžném účtu a dopoledne v eurozóně index důvěry investorů od společnosti Sentix nebo česká nezaměstnanost.

V úterý dopoledne vyjde ve Francii zpráva o situaci na trhu práce a odpoledne bude šéf americké centrální banky Jerome Powell hovořit na půdě Kongresu.

Středa bude patřit americké spotřebitelské inflaci a bilanci federálního rozpočtu Spojených států a Jerome Powell bude znovu mluvit v Kongresu. Předtím ještě Český statistický úřad zveřejní údaje o tuzemské inflaci.

Ve čtvrtek nad ránem vyjde japonská výrobní inflace. Dopoledne přidají Německo zprávu o spotřebitelské inflaci, Spojené království údaje o HDP, průmyslové výrobě a obchodní bilanci, Eurostat zveřejní průmyslovou výrobu za eurozónu a v Česku vyjde výsledek běžného účtu. Ve Spojených státech se odpoledne investoři zaměří na výrobní inflaci a pravidelnou statistiku počtu žádostí o podporu v nezaměstnanosti.

Páteční dopoledne bude patřit německému indexu velkoobchodních cen, švýcarské inflaci a zprávě o HDP eurozóny od Eurostatu. Odpoledne přidají Spojené státy statistiku maloobchodních tržeb, indexy dovozních a vývozních cen nebo zprávu o průmyslové výrobě a využití kapacit.

Z makroekonomického výhledu Komerční banky:

- Finální odhad tuzemské meziroční inflace za leden by měl zůstat na 2,8 %, k dispozici navíc budou data k výpočtu jádrové inflace. Růst cen v lednu překvapil směrem nahoru, ČNB od cutu na zasedání v minulém týdnu ale neodradil. Jádrová inflace by podle našeho odhadu měla být v blízkosti 2,7 %. Centrální bankéře bude ale nadále trápit perzistentní růst cen služeb, který v lednu dosáhl 4,7 %. Soudě i podle slov guvernéra ČNB Aleše Michla šlo o jestřábí cut, když dále zdůrazňoval proinflační rizika. Naproti tomu ovšem nová prognóza ČNB revidovala vývoj inflace na nižší úrovně, zatímco předpokládaná trajektorie sazeb doznala jen minimálních změn. To pro investory mohlo zčásti vyvažovat jestřábí vyznění zasedání.

- Vystoupení šéfa Fedu Jeromea Powella v Kongresu (úterý a středa) může naznačit další směřování měnové politiky v USA poté, co poslední zasedání potvrdilo, že centrální banka se snižováním sazeb příliš nespěchá. Lze čekat rovněž politicky motivované otázky vzhledem k tlaku na nižší úrokové sazby ze strany amerického prezidenta.

- Americká meziroční inflace v lednu podle nás klesla na 2,8 % z 2,9 % v prosinci a na meziměsíční bázi dosáhla 0,2 %. Jádrová meziroční inflace by měla klesnout rovněž o desetinu procentního bodu - na 3,1 %, v meziměsíčním vyjádření ale naopak o desetinu procentního bodu stoupne - na 0,3 %. Energie by dynamiku cen měly zmírnit, zatímco imputované nájemné dále poroste meziměsíčním tempem 0,3 %. Celkově ale ceny bydlení zřejmě rostly vyšším tempem vlivem ostatních položek. Součástí lednového údaje budou navíc každoroční revize sezónních faktorů, které více poodhalí dezinflační příběh v USA. Z cenových statistik bude zveřejněn také lednový index výrobních cen, který by měl ukázat na zrychlení meziměsíčního růstu cen průmyslových výrobců na 0,4 %. Meziměsíčně by se jádrový index výrobních cen měl zvýšit o 0,2 % po stagnaci v prosinci. Přispěje k tomu zdražení energií, zejména zemního plynu.

- Maloobchodní tržby v USA naznačí oslabení spotřebitelské poptávky na začátku roku. To ovšem následuje po silném závěru loňského roku, kdy spotřeba domácností v posledním loňském kvartálu anualizovaně vzrostla o 4,2 %. Na nižších útratách v lednu by se mohly negativně odrazit požáry v Kalifornii či extrémně studené počasí.

- Data z eurozóny obavy ohledně slabosti její ekonomiky příliš nezmírňují. Průmyslová produkce v eurozóně na základě většinově již zveřejněných národních dat v prosinci meziměsíčně klesla o 1,1 % vlivem volatilní výroby aut. Nízké hodnoty předstihových indikátorů předznamenávají slabý výkon průmyslu i na začátku letošního roku. Zvýšená politická nejistota ve Francii a Německu tomu příliš neprospěje, stejně tak vysoké ceny energií, které omezují výrobu v energeticky náročných sektorech a zároveň snižují jejich konkurenceschopnost. Zpřesněný odhad vývoje HDP eurozóny za poslední loňské čtvrtletí by měl setrvat na 0,9 % meziročně. Z velké čtyřky rostlo jen Španělsko, zatímco Itálie stagnovala a Německo a Francie klesly, byť u Francie to je zčásti dáno srovnáním s třetím kvartálem podpořeným olympijskými hrami. Struktura HDP bude známa až 7. března, čekáme však, že pozitivně přispěla primárně domácí poptávka, kterou ale plně kompenzovala tvorba zásob. K tomu by nicméně do budoucna již nemělo docházet. Spotřeba domácností by tak měla dále táhnout ekonomiku eurozóny, kterou podpoří mimo jiné i postupně odeznívající politická nejistota a oživení na realitním trhu.

Aktuality