Burzovní kalendář (10. 3. - 14. 3. 2025)

V novém obchodním týdnu budou investoři vedle vývoje na geopolitické a mezinárodněobchodní scéně pečlivě hodnotit americkou spotřebitelskou i výrobní inflaci, statistiku volných pracovních míst (JOLTS) nebo index spotřebitelské důvěry Michiganské univerzity, aby získali aktuální přehled o americké ekonomice. V Británii a Německu zaujmou průmyslová výroba a obchodní bilance a pozornost si zaslouží i rozhodnutí o sazbách centrální banky Kanady. Zaujmou také data z Číny (nové úvěry, prodeje aut), inflační data vyjdou také v Indii, Brazílii, Německu, Polsku nebo Česku, kde budeme sledovat také obchodní bilanci, průmyslovou produkci a maloobchodní tržby. Výsledková sezóna na vyspělých trzích pouze doznívá, na pražské burze ale přijde její vrchol v podobě celoročních hospodářských údajů firmy ČEZ. Dále oznámí výsledky ještě KARO Leather, VIG, Gevorkyan a Doosan Škoda Power.

Ohlédnutí

"První březnový týden byl o zvratech v celní politice Spojených států, zasedání Evropské centrální banky a makrodatech. Na trhu panovala značná volatilita. Donald Trump nejprve v úterý spustil 25% cla na dovoz z Mexika a Kanady, ale do konce týdne byla některá cla zase pozastavena do dubna, a utvořil se tak další prostor pro jednání. Situace se rychle mění a je poměrně nepřehledná. Vedle toho dodatečné 10% clo na Čínu od 4. března platí. Čína odpověděla USA uvalením dodatečných cel na vybrané produkty, ale celkově lze označit její reakci jako mírnou," napsal analytik Milan Vaníček z J&T Banky.

Americký akciový index Dow v týdnu ztratil 2,37 %, širší S&P 500 klesl o 3,10 %, nejvýrazněji od září, index technologického trhu Nasdaq Composite spadl o 3,45 % a zahájil korekci (pokles o 10 % z maxima) a Russell 2000 odevzdal 4,05 %. Panevropský index STOXX Europe 600 odepsal 0,69 %, německý DAX přidal 2,03 %, francouzský CAC 40 se zvedl o 0,11 % a britský FTSE 100 klesl o 1,47 %. Pro STOXX Europe 600 šlo o první ztrátový týden v letošním roce. Index PX pražské burzy si připsal zisk 2,91 %, vzhůru jej táhly zejména bankovní tituly, které těžily z příznivého vlivu růstu výnosů dluhopisů v Evropě.

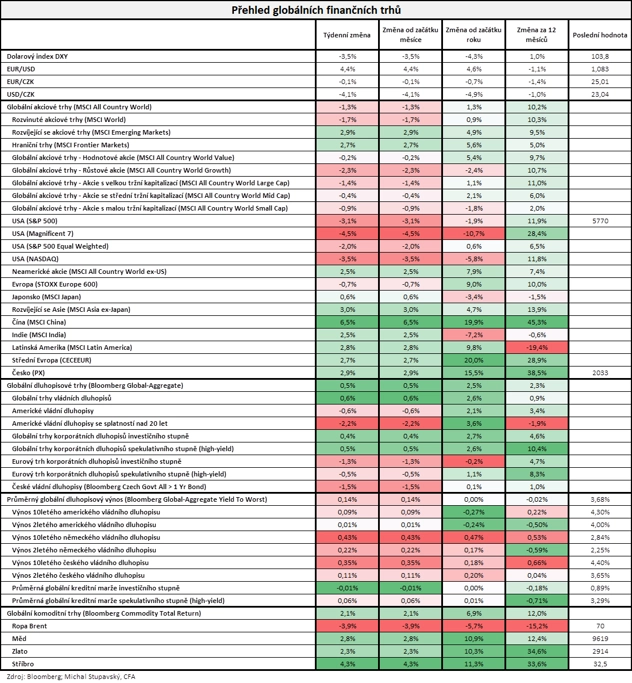

"Na finanční trhy se vrátila volatilita. Dolarový index klesl o 3,5 % na 103,8 bodu. Globální akciový index MSCI All Country World oslabil o 1,3 %, přičemž největší ztráty ze sledovaných indexů zaznamenaly akcie úžasné sedmičky (-4,5 %) a široký index amerických technologických akcií Nasdaq Composite (-3,5 %). Na druhou stranu se velice dobře dařilo čínským akciím (MSCI China +6,5 %). Globální dluhopisový index Bloomberg Global-Aggregate posílil o 0,5 %, nicméně se nedařilo americkým vládním dluhopisům (Bloomberg US Treasury Index -0,6 %) ani těm českým, jejichž index odepsal 1,5 %. Globální komoditní index Bloomberg Commodity Total Return si připsal 2,1 %. Cena severomořské ropy Brent poklesla o 3,9 %, dařilo se ale drahým kovům (zlato +2,3 %, stříbro +4,3 %)," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat trhy vyhodnocovaly finální únorové indexy nákupních manažerů, za eurozónu výrobní a spotřebitelskou inflaci, nezaměstnanost, maloobchodní tržby a HDP, americkou a čínskou obchodní bilanci nebo americkou nezaměstnanost.

"V americké ekonomice v únoru mimo zemědělství přibylo 151 tisíc pracovních míst, což bylo sice mírně pod odhady analytiků, ale stále výrazně více než v lednu. Míra nezaměstnanosti se ovšem zvýšila na 4,1 %. Celkově data vnímám jako pozitivní pro dolar, protože díky nim mírně poklesla pravděpodobnost květnového snížení sazeb ze strany Fedu," uvedl analytik Tomáš Babušík z F.X.C.G.

Rada guvernérů Evropské centrální banky ve snaze podpořit evropskou ekonomiku na čtvrtečním zasedání opět snížila úrokové sazby. Základní sazbu podle očekávání zredukovala o čtvrt procentního bodu na 2,65 % a depozitní sazbu posunula na 2,50 %. Trh prakticky nepočítal s jiným scénářem, inflace se totiž vyvíjí příznivě a poměrně brzy by na meziroční bázi mohla klesnout na 2% cíl. Podle nové prognózy centrální banky celková míra inflace v eurozóně dosáhne letos v průměru 2,3 %, 1,9 % v roce 2026 a 2,0 % v roce 2027. V prohlášení ECB připustila, že může pokračovat v uvolňování měnové politiky, ale prostor pro další snížení sazeb není již podle ní velký.

V pátek zaujal trhy projev předsedy Fedu Jeromea Powella. Ten zmínil, že centrální banka nemusí spěchat se změnami sazeb, protože nejistota plynoucí z politiky nové administrativy je vysoká. To si trh vyložil tak, že v březnu se sazby jistě měnit nebudou (a že na tom tedy americká ekonomika není až tak špatně, jak se někteří analytici a investoři začali obávat po sérii slabších dat v posledních týdnech).

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech představily mimo jiné společnosti Broadcom, Hewlett Packard Enterprise, Foot Locker nebo Abercrombie & Fitch a Evropě Deutsche Lufthansa či Air France-KLM.

Týden do 7. března na amerických trzích

Týden do 7. března na evropských trzích

Týden do 7. března na pražské burze

Výhled

"V nadcházejícím týdnu se budou investoři dále zajímat o kroky Donalda Trumpa se zaměřením na celní politiku. Vedle toho bude v jejich hledáčku rovněž vývoj na geopolitickém poli. Situace se vyvíjí překotně, což zřejmě bude na trzích udržovat zvýšenou volatilitu," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na německou průmyslovou výrobu a inflaci, japonský HDP, americkou výrobní a spotřebitelskou inflaci, průmyslovou výrobu za eurozónu, britský HDP a průmyslovou výrobu či předběžný americký index spotřebitelské důvěry Michiganské univerzity za březen.

"Nejdůležitějšími statistikami týdne budou únorová spotřebitelská a výrobní inflace v USA. Růst spotřebitelských cen podle našeho odhadu v únoru setrval na 3 % meziročně, meziměsíční dynamika by ale měla oproti silnému lednu zvolnit. V eurozóně i Německu bude zveřejněna lednová průmyslová produkce, která zřejmě prozatím mnoho optimismu nenabídne. V Česku bude zveřejněna sada lednových dat z reálné ekonomiky (průmysl, maloobchod, stavebnictví, zahraniční obchod), z pohledu ČNB a jejího březnového zasedání bude nejvýznamnější struktura inflace za únor, v rámci které by mohla být patrná nadále výrazná setrvačnost jádrové inflace. Podobně jako v několika posledních týdnech ale nelze vyloučit, že data na finančních trzích přehluší překotný vývoj na geopolitické scéně. V Evropě pokračuje debata o nutnosti navýšení výdajů na obranu. V Německu se i v souvislosti s tím hledá parlamentní většina ke zmírnění ústavní dluhové brzdy. Ze zámoří stále očekáváme upřesnění toho, kdy přesně a jak vysoká a plošná cla plánují USA uvalit na Evropu," napsal ekonom Jaromír Gec z Komerční banky. Nezmínil přitom dosud nezajímavé, vzhledem k výrokům Donalda Trumpa z posledních měsíců ovšem letos mimořádně sledované volby v Grónsku.

Úvod týdne přinese komplikace v evropské letecké dopravě. Pondělní 24hodinová stávka ochromí jedenáct velkých letišť v Německu. Důvodem stávky, k níž vyzval odborový svaz Verdi, jsou nadcházející jednání o platech v německém veřejném sektoru.

Na pražské burze se v nadcházejícím týdnu opět připomene výsledková sezóna. Hospodářská čísla představí v pondělí KARO Leather, ve středu Vienna Insurance Group a Gevorkyan, ve čtvrtek ČEZ a v pátek Doosan Škoda Power.

Pojišťovnická skupina VIG podle analytiků z J&T Banky vykáže zisk před zdaněním mírně nad výhledem managementu 825-875 milionů eur. Management by měl zároveň oznámit návrh dividendy ze zisku z minulého roku, čeká se 1,60 eura na akcii (4,6% hrubý dividendový výnos). Výsledky by podle analytiků měly potvrdit dosavadní trendy a nevybočovat ze standardu.

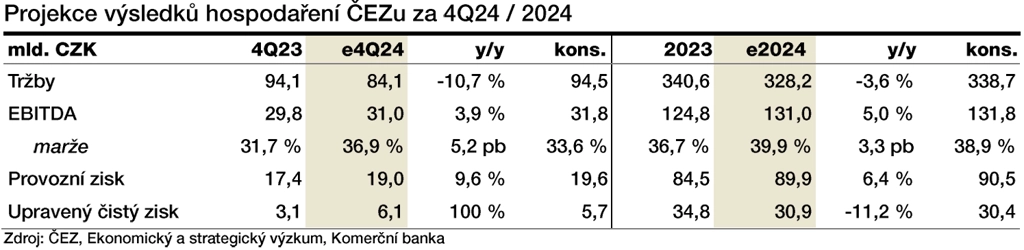

Energetická skupina ČEZ podle Milana Vaníčka za poslední loňské čtvrtletí vykáže EBITDA 31,9 miliardy Kč (meziročně +6 %) a čistý zisk (výrazně ovlivněný daní z mimořádných zisků) šest miliard korun. Za celý minulý rok by podle něj výsledky měly být mírně nad výhledem managementu - EBITDA 132 miliard Kč proti výhledu 126-130 miliard Kč a čistý zisk 30,8 miliardy Kč proti výhledu 26-30 miliard Kč.

Očekávané výsledky ČEZ podle analytiků z Komerční banky, zdroj: KB

"Metalurgická společnost Gevorkyan by podle nás měla za čtvrté čtvrtletí vykázat tržby 26,1 milionu eur (meziročně +29 %), tedy mírně nad svým celoročním výhledem. EBITDA očekáváme na úrovni 7,9 milionu eur, což je meziročně více než dvojnásobek a odpovídá to EBITDA marži 30,3 %, kde po nadprůměrně silném třetím kvartálu očekáváme normalizaci. Provozní zisk očekáváme na úrovni 3,9 milionu eur, tedy jen mírně vyšší hodnotu než za třetí čtvrtletí, nicméně výrazně více než za poslední kvartál loňského roku (0,7 milionu eur). Čistý zisk očekáváme na úrovni 1,2 milionu eur. Nižší hodnota oproti třetímu kvartálu je způsobena tím, jak firma reportuje průběžné výsledky, konkrétně v případě nákladových úroků v průběžných výsledcích vykazuje pouze výši v daném období vyplacených kupónů, v případě daně z příjmů pak počítala s daňovou sazbou 21 %. Výplata kupónu k dluhopisům ve výši 30 milionů eur v čtvrtém čtvrtletí v kombinaci s naběhlými úroky pak negativně ovlivní to, jak čistý zisk za čtvrtý kvartál vypadá při jeho dopočtení z výsledků za celý rok 2024 a prvních devět měsíců roku. Důležitý bude jako tradičně vývoj dlouhodobě podepsaných zakázek, dále podrobnosti o nově oznámené akvizici italských společností a výhled pro tržby z automotive a obranného průmyslu a vliv cel," napsali analytici z České spořitelny.

Na závěr týdne pak poprvé od vstupu na burzu hospodářské výsledky zveřejní plzeňský výrobce turbín Doosan Škoda Power. Podle Milana Vaníčka bude pro investory stěžejní to, zda budou zveřejněny výhledy do dalších let, případně informace o dividendě.

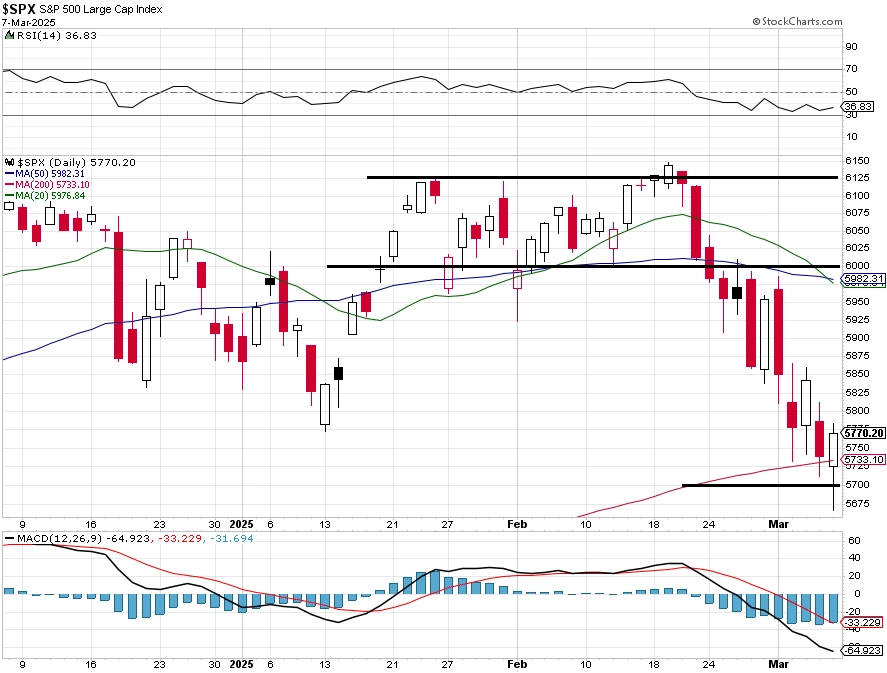

"Index S&P 500 klesá od začátku roku o 1,89 %. Na letošním minimu ve čtvrtek ztrácel na rekord z 19. února zhruba 6,5 %, což ještě není žádné drama. Trh je citlivý na zprávy z ekonomiky a politiky, což zvyšuje volatilitu. Příští týden by mohli býci usilovat o nápravu části škod. Pro růstový trend jako nejbližší podpora může zafungovat 200denní klouzavý průměr, na kterém se ostatně v posledních dnech sestup zastavil," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělní dopoledne bude patřit německé obchodní bilanci a průmyslové výrobě, dále indexu důvěry investorů v ekonomiku eurozóny od společnosti Sentix a v Česku obchodní bilanci a nezaměstnanosti.

V noci na úterý se investoři zaměří na japonský HDP. Dopoledne vyjde česká inflace a odpoledne ve Spojených státech statistika volných pracovních pozic (JOLTS).

Ve středu nad ránem Japonsko představí výrobní inflaci. Dopoledne Český statistický úřad vydá zprávy o průmyslové a stavební výrobě a odpoledne Spojené státy doplní spotřebitelskou inflaci, kanadská centrální banka rozhodne o nastavení měnové politiky a večer ještě USA přidají měsíční bilanci federálního rozpočtu.

Čtvrteční dopoledne bude patřit průmyslové výrobě za eurozónu a českým maloobchodním tržbám a odpoledne se investoři zaměří na americkou výrobní inflaci a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti v USA.

Páteční ráno nabídne německou inflaci a index velkoobchodních cen a sérii britských dat (HDP, průmyslová výroba, obchodní bilance) a odpoledne v USA vyjde předběžný březnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Inflace ve Spojených státech v únoru pravděpodobně setrvala na 3 % meziročně, zatímco v meziměsíčním vyjádření zpomalila z 0,5 % na 0,3 %. Zvýšený by měl zůstat meziměsíční růst cen potravin, který byl podle nás v únoru hlavním proinflačním rizikem. V rámci jádrové inflace zůstává důležitý především vývoj imputovaného nájemného, které rostlo v posledních třech měsících průměrným meziměsíčním tempem 0,3 %, a indikuje tak již výrazné zmírnění cenových tlaků, stejně jako ceny služeb. Celkový obrázek o únorovém cenovém vývoji v zámoří doplní i ceny výrobců, které podle nás vlivem složky energií vzrostly meziměsíčně o 0,4 %, tedy o desetinu procentního bodu rychleji než spotřebitelské ceny.

- Český kalendář zahrnuje data, která mohou ovlivnit výsledek březnového zasedání ČNB. Očekáváme další mírně pozitivní signál z průmyslu v podobě růstu lednové produkce, a naopak zpomalení spotřebitelských výdajů, byť z prosincového silného tempa. Nejostřeji sledovaná ovšem z pohledu ČNB bude pravděpodobně únorová jádrová inflace. Bleskový odhad zveřejněný na začátku března podle nás naznačil potenciál jejího pouze marginálního (pokud vůbec nějakého) zpomalení z lednových 2,5 % meziročně. V kombinaci se silným růstem mezd v tržních odvětvích ve 4Q2024, který překvapil ČNB (8,3 % skutečnost vs. 7,6 % odhad ČNB), by tyto statistiky mohly podpořit její jestřábí naladění, a zvýšit tak riziko opětovného přerušení procesu snižování měnověpolitických úrokových sazeb.

- Průmyslová produkce v eurozóně v lednu pravděpodobně meziměsíčně stagnovala, v Německu korigovala prosincový propad. Indikátory sentimentu z Evropy zatím nenaznačují významné zlepšení situace v průmyslovém sektoru. Krátkodobě na něj bude negativně působit riziko spojené s nejistotou ohledně celní politiky. Navrhované zvýšené výdaje na obranu evropských zemí a na infrastrukturu v Německu by naopak mohly představovat pozitivní impulz pro střednědobý výhled průmyslové výroby.