Americké akciové varování: Prudké odrazy po hlubokých poklesech jsou typické pro medvědí trendy

Americký akciový index S&P 500 se minulý týden intradenně svezl více než 20 % pod historické maximum z 19. února, závěrečným kurzem se ale klasické definici medvědího trendu zatím vyhnul. Odraz ode dna byl prudký a mimořádný a ne nadarmo po Trumpově středečním vzkazu, že "je dobrý čas na nákupy akcií", který těsně předcházel pozastavení velké části nově zavedených cel, kolují trhem řeči o manipulaci. Ani růst indexu S&P 500 o bezmála šest procent ale nevyvedl trh z "temného lesa", jak se v anglosaských zemích s oblibou říká tržnímu průšvihu, který nechcete moc rozebírat, ale cítíte, že je opravdu vážný. Prudké rally, které nenapraví všechny předchozí rychlé ztráty, jsou totiž typickým průvodním jevem hlubokých medvědích trendů.

O víkendu bylo oznámeno, že se cla na dovoz do USA nemají týkat chytrých telefonů, paměťových karet a dalších důležitých technologických produktů. To by mohlo mít na index S&P 500 samozřejmě pozitivní vliv. Na grafu indexu jsou ale dosavadní škody hodně výrazné, a ačkoli se podíl titulů nad 50denním průměrem stejně jako samotný index odrazil z minima, z technického hlediska je graf nadále v negativním nastavení. Takzvaný kříž smrti je otázkou dne a růst z uplynulého týdne nenapravil ztráty z toho předchozího. Až prolomení nad 5 600 bodů (případně nad klouzavé průměry, ty se ale budou hladině 5 600 nyní rychle přibližovat) by medvědy opravdu znepokojilo.

S&P 500 a podíl titulů nad 50denním klouzavým průměrem

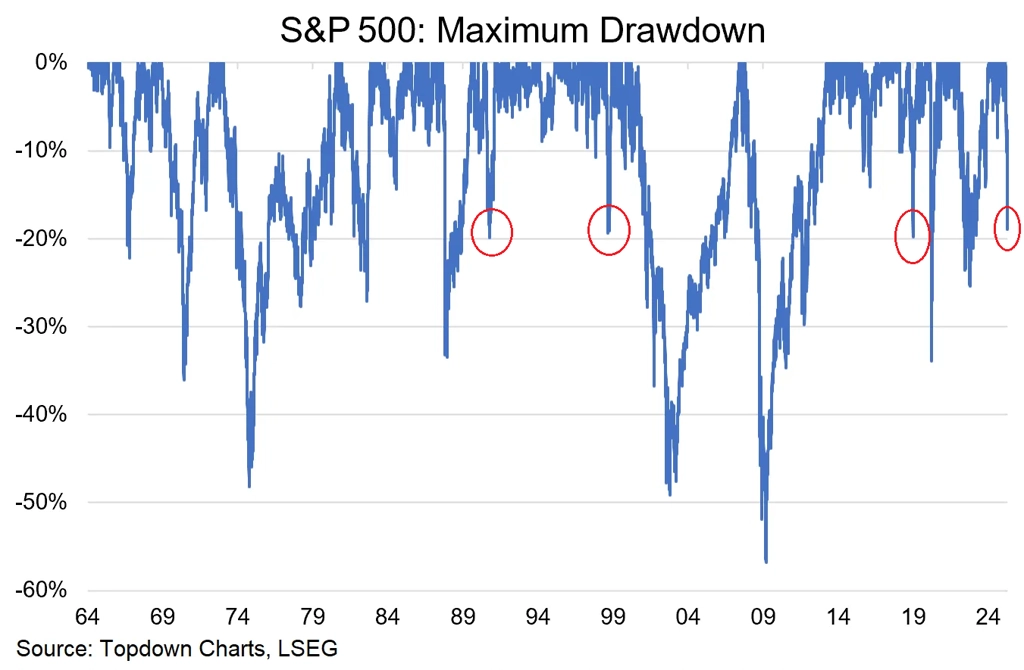

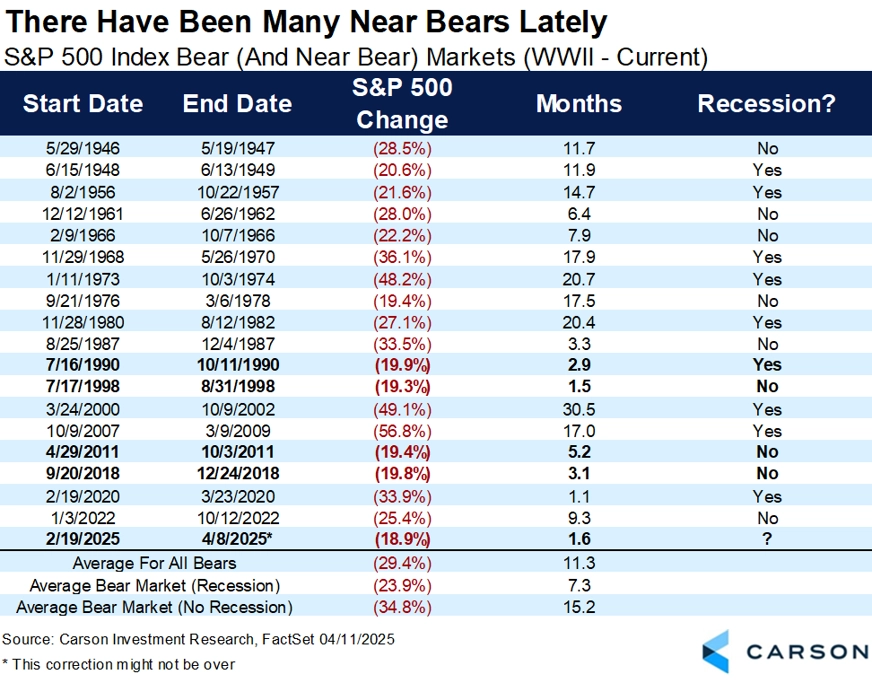

Propad z maxima se zatím dotkl úrovně -20 %. To je z historického hlediska celkem běžná záležitost.

S&P 500 - poklesy z maxima

Zajímavé je, že je i poměrně časté, že se propad právě na úrovni -20 % zastaví.

S&P 500 - medvědí trendy a poklesy, které se zastavily těsně okolo hladiny -20 %

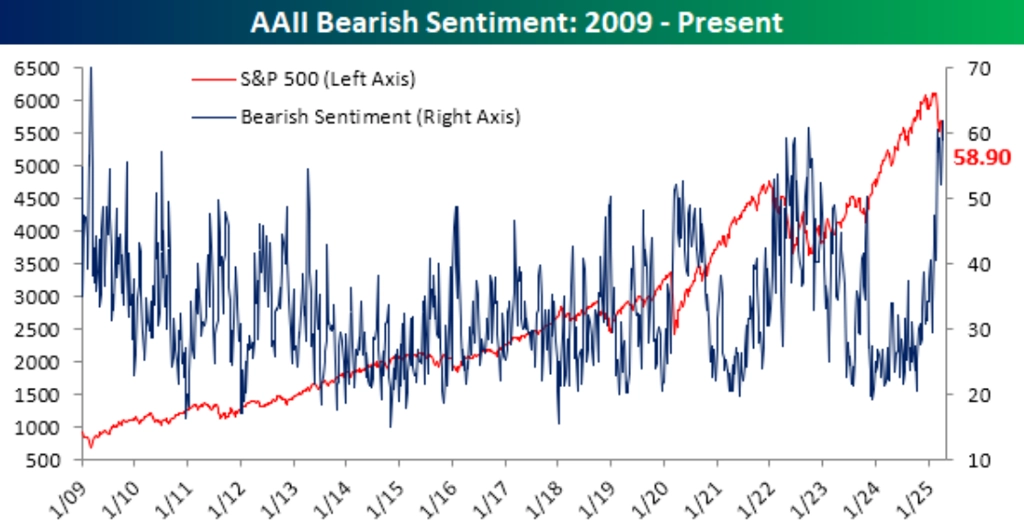

Co by mohlo hovořit pro spíše pozitivní výhled, je kombinace dlouhodobého supportu, přeprodanost trhu a také panika na trhu, byť v posledních několika dnech polevila.

Podíl pesimistů v týdenním průzkumu Americké asociace individuálních investorů sice lehce klesl, stále se ale drží na historicky extrémní úrovni kolem 60 %.

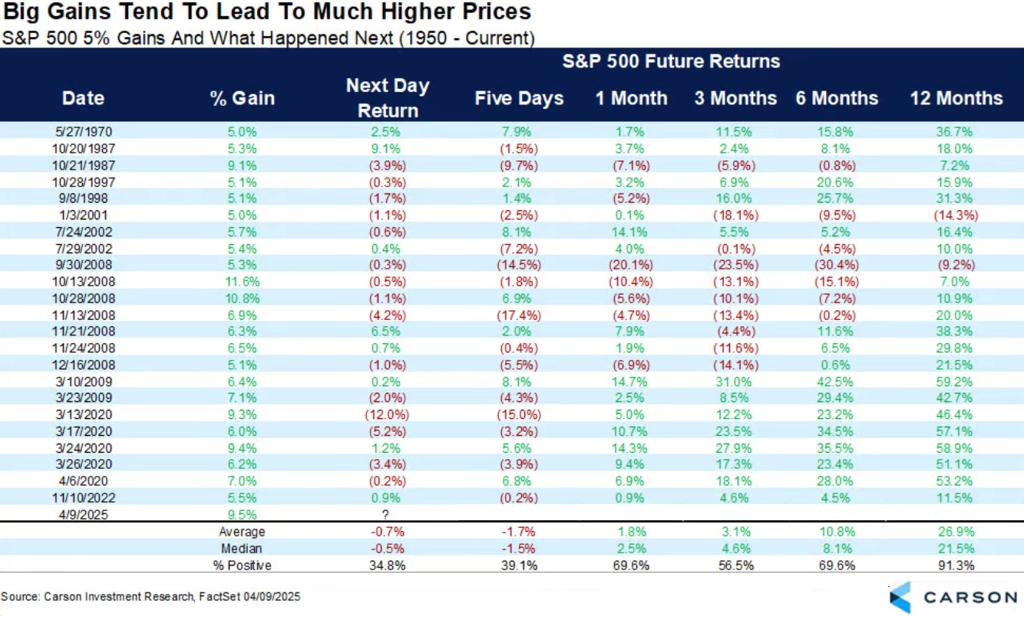

Po extrémně silném středečním růstu část investorů mohla získat pocit, že je trh z nejhoršího venku. Historicky jsou ale nejlepší obchodní dny pro index S&P 500 běžně součástí hlubokých dlouhodobějších propadů. V ročním výhledu nicméně burzovní almanach slibuje býčí vývoj.

S&P 500 - po silných denních růstech krátkodobě často pokračují propady, dlouhodobý výhled je ale pozitivní

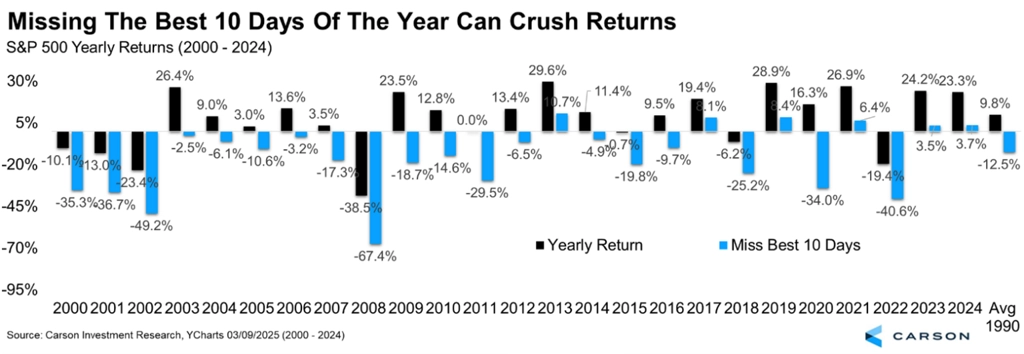

Zároveň historie ukazuje, že nemít zainvestováno během deseti nejlepších dnů každého roku (z nichž mnohé nastávají v etapách, kdy trh celkově klesá) znamená přijít o velkou část celkových výnosů.

S&P 500 - výkonnost bez 10 nejlepších dnů roku je podstatně nižší

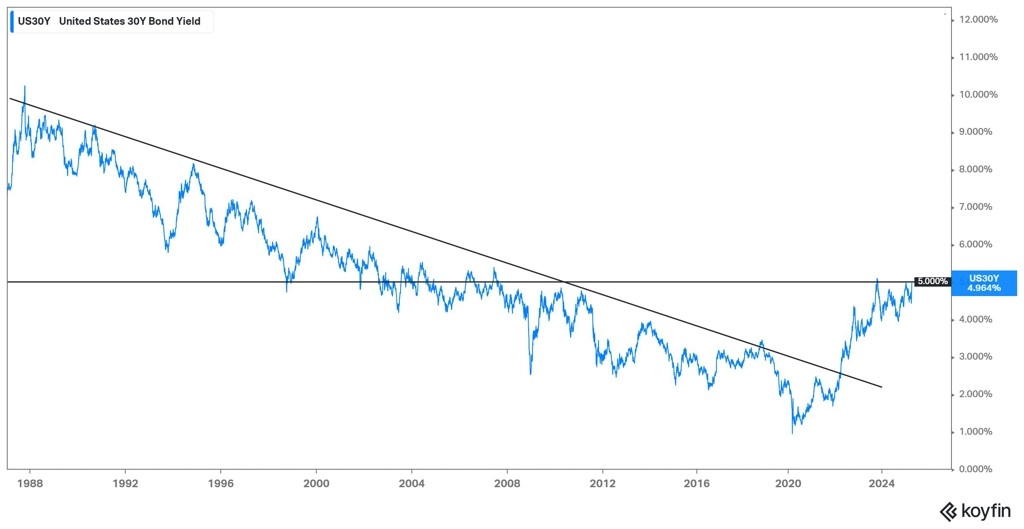

Situace v USA je ovšem nadále velice nejistá. Došlo sice k odrazu výše na akciovém trhu, ten dluhopisový je ale pod tlakem. Důvěra v Ameriku tak obecně spíše klesá, což pro akciový trh není pozitivní signál.

TLT - třetí nejhorší týden v 21. století

Výnos 30letých vládních dluhopisů USA

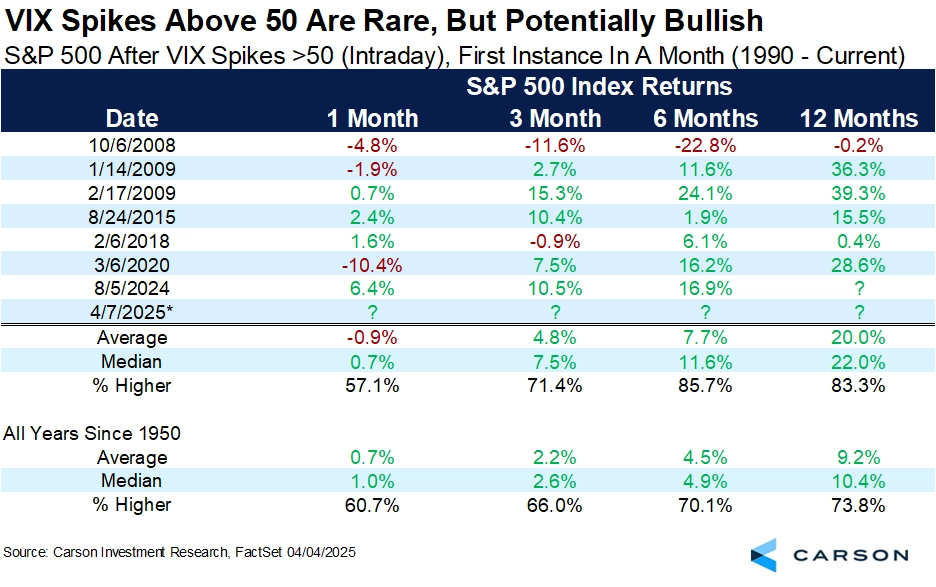

Ale ještě se vraťme k akciím a burzovní historii. V posledním měsíci výrazně vzrostla volatilita a index VIX několikrát uzavíral na 50 bodech a výše. Tak vysoké úrovně jsou dlouhodobě pozitivním znamením pro vývoj cen akcií.

S&P 500 - výkonnost po výrazných vzestupech indexu VIX

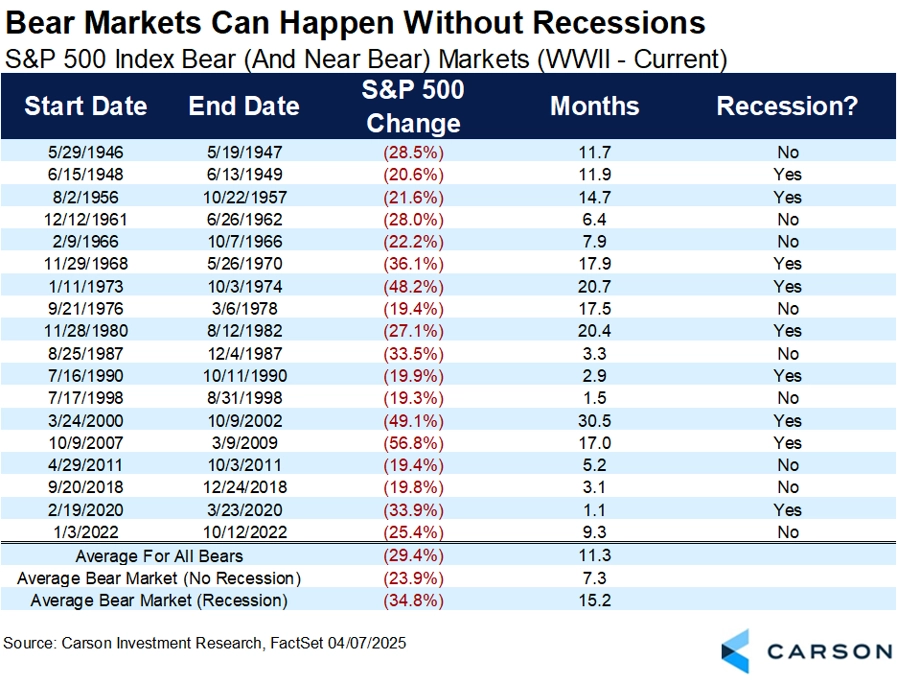

Hodně se mluví o tom, že Ameriku čeká recese, případně že v ní země de facto už je. Donald Trump a jeho okolí o zpomalení ekonomiky v krátkodobém horizontu podle řady náznaků přímo usilují. Medvědí trendy na akciovém trhu přitom nastávají častěji právě v souvislosti s recesí. Není to ale pravidlo.

S&P 500 - medvědí trendy mohou nastat i bez recese

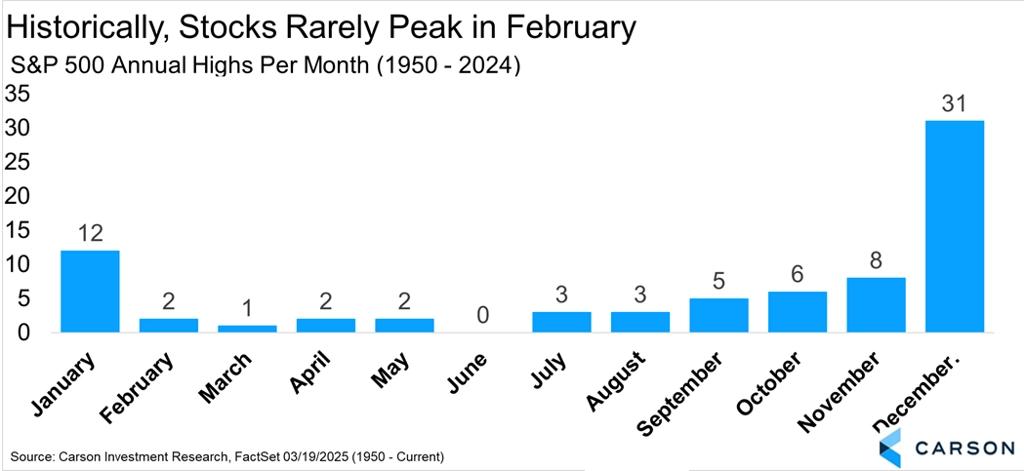

Vyloženě pro zajímavost pak ještě statistika toho, kdy v rámci kalendářního roku nastávají roční maxima indexu S&P 500. Letošní dosavadní vrchol nastal v únoru. Ten je nicméně historicky měsícem, kdy vrchol nastává jen výjimečně. Pokud by akcioví optimisté hledali zajímavost, kterou zmínit v intelektuální debatě o trzích, tento graf se jim může hodit.

S&P 500 - roční maxima podle jednotlivých měsíců

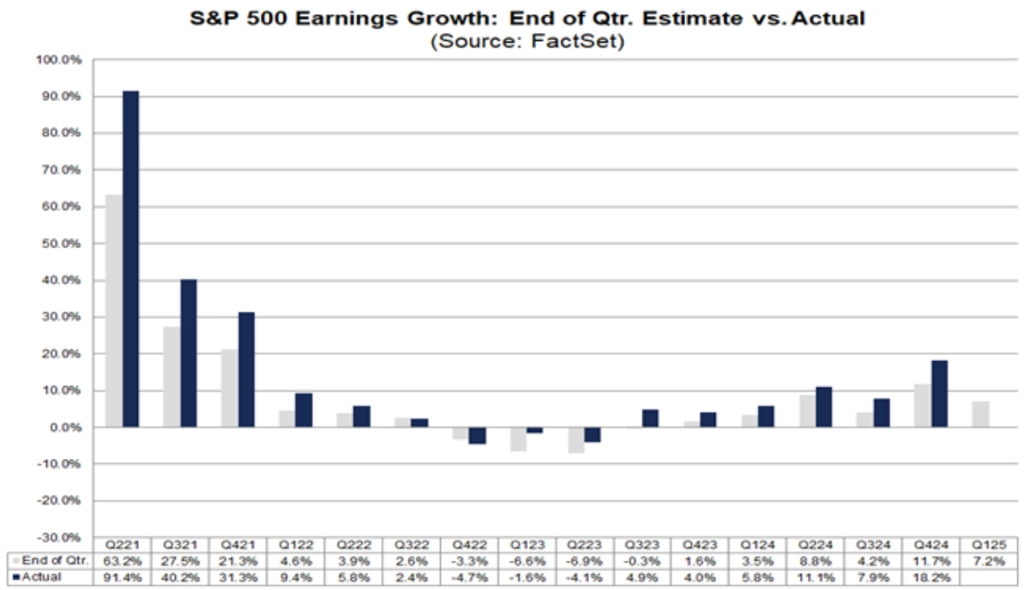

A na závěr k začínající výsledkové sezóně. Analytici od firem z indexu S&P 500 na konci března očekávali za první čtvrtletí růst zisků na akcii celkově o 7,2 %. Poté, co svá čísla již oznámilo 29 společností, je již odhad mírně vyšší (+7,3 %). Odborníci se ale shodují, že v prostředí začínající obchodní války budou zásadní zejména výhledy firem.

S&P 500 - odhadovaný a reálný růst zisků na akcii v jednotlivých kvartálech

Zdroj: TOPDOWN CHARTS, Carson Group, Hostile Charts, @MikeZaccardi, Hi Mount Research, FactSet, Bespoke Investment Group

Aktuality