Akcie v USA: S&P 500 i Nasdaq jsou na rekordech. Navážou na ně podceňované small caps?

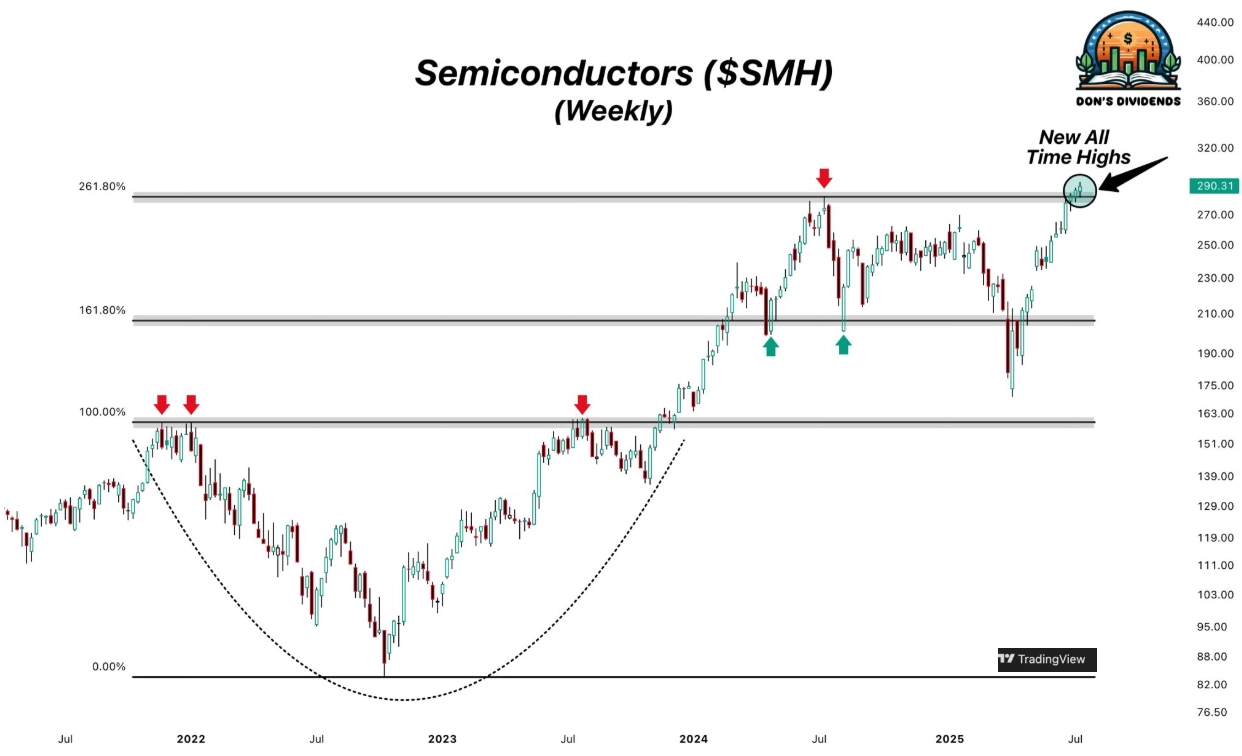

Americký akciový index Nasdaq Composite uzavřel uplynulý týden na novém historickém maximu a stejně tak odvětví polovodičů. Index S&P 500, který zahrnuje akcie největších firem v USA, zakončil na novém týdenním rekordu. Zároveň na Wall Street pokračuje silná spekulace na další pokles cen akcií malých firem z indexu Russell 2000. To a mnoho dalšího v pravidelné pondělní dávce grafů z amerického trhu.

Americký akciový index Nasdaq Composite strávil víkend na rekordním maximu a S&P 500 prakticky také. Vzhledem k tomu, co se děje v ekonomice a politice, je to potřeba vnímat jako projev mimořádné odolnosti amerického trhu.

StockCharts

Mezi hvězdami uplynulého týdne se nepochybně řadily akcie Nvidie, která poprvé v historii překonala hranici 4 bilionů USD tržní kapitalizace. To výrazně pomohlo na nový rekord celému odvětví polovodičů. To díky svému spojení s tématem umělé inteligence zůstává jedním z největších burzovních příběhů současnosti.

@TheDonInvesting

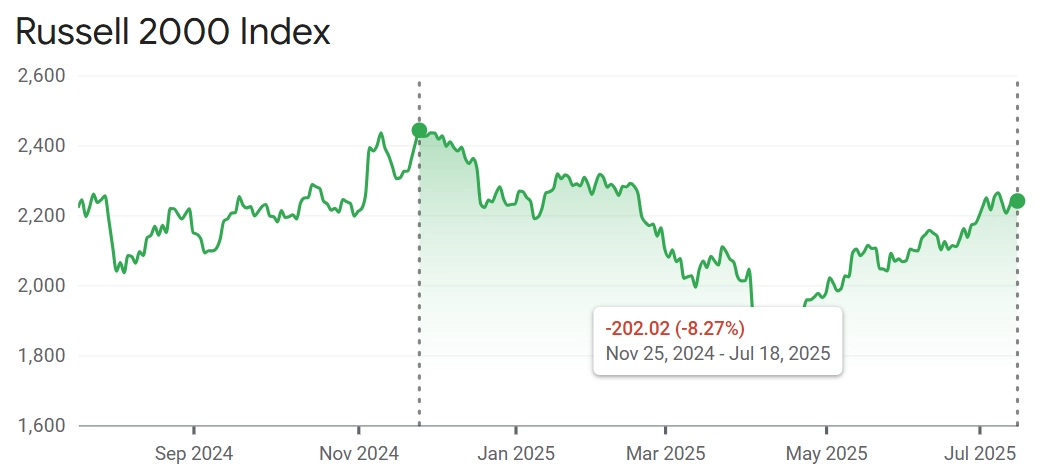

Index Dow naproti tomu zatím na své maximum z loňského prosince ztrácí procento a půl a index akcií malých firem Russell 2000 odepisuje z vrcholu z listopadu 2021 přes 8 % (loni v listopadu se k rekordu přiblížil na méně než bod, v grafu je současný kurz vztažen právě k loňskému maximu).

Google Finance

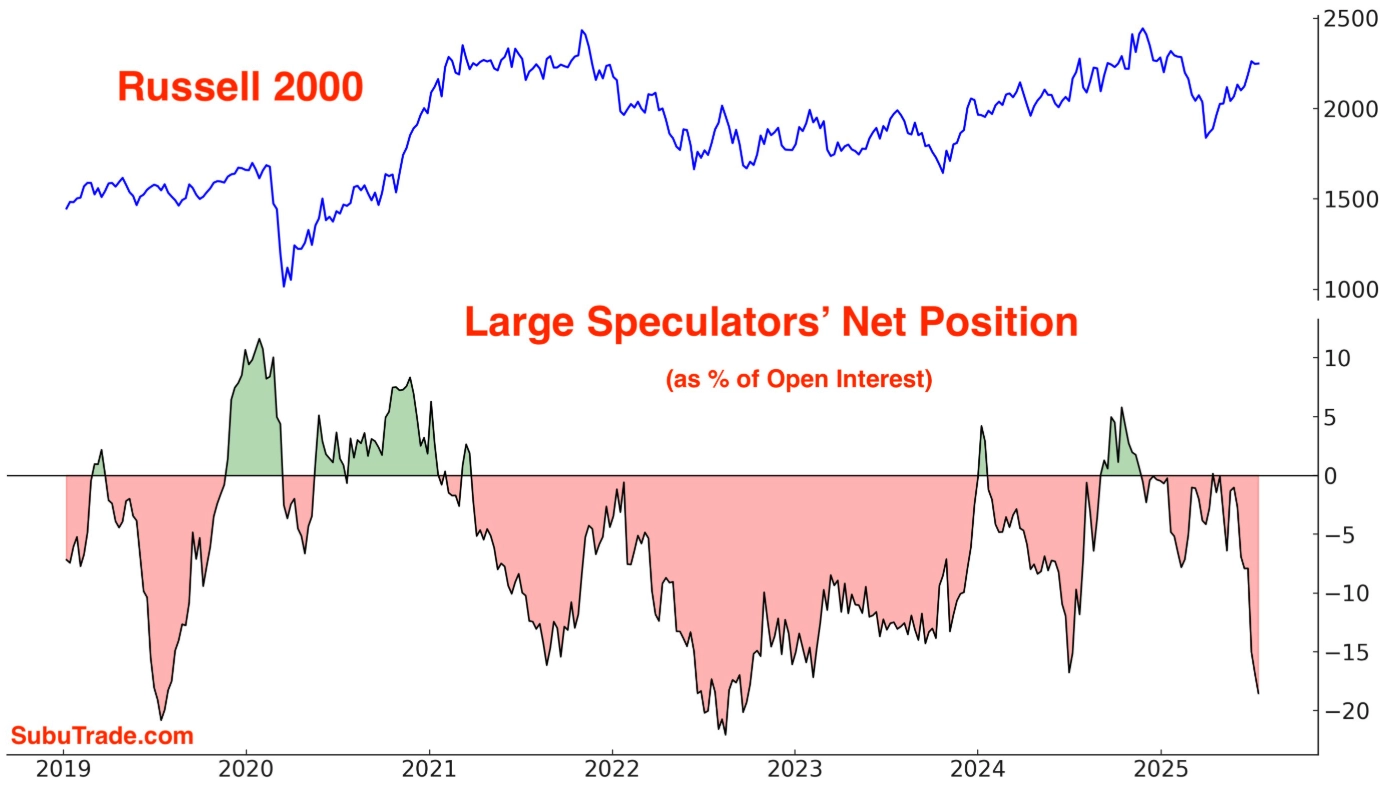

Akcie menších amerických firem jsou pod zvýšeným tlakem kvůli obavám z dopadů cel na ekonomiku USA. Pokud se v USA bude zdražovat, pocítí to spotřebitelé v Americe, na nichž jsou tyto menší firmy výrazně závislé. Možná již během pár týdnů bude jasněji v tom, jak to se cly dopadne. A pokud by se nenaplnil ty nejvíce nepříznivé scénáře, mohly by akcie menších společností v USA příjemně překvapit. V současnosti na ně mají velcí spekulanti mohutně vsazeno na SHORT straně. Nebylo by to poprvé, co by se mýlili. A případný short squeeze těchto objemných pozic by mohl výrazně zvednout nákupní poptávku po akciích z indexu Russell 2000. Small caps by tak mohly být cílem další případné rotace investorského kapitálu a jejich benchmark by se mohl připojit k letošní rekordní jízdě amerických akcií.

Subu Trade

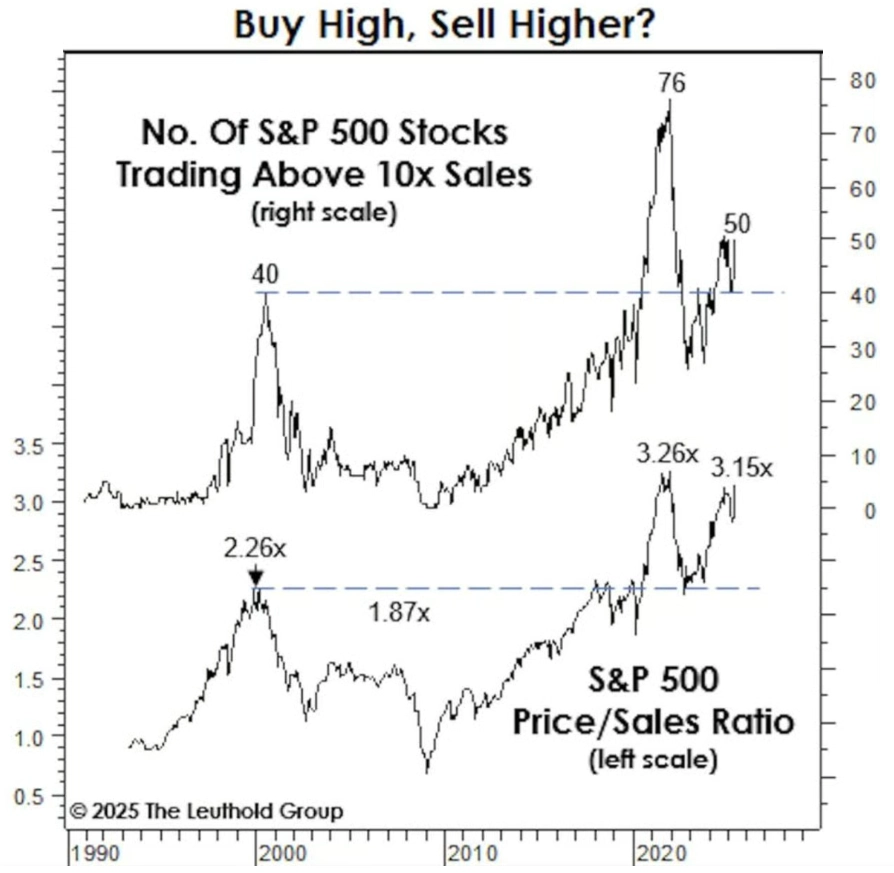

K rotaci z akcií největších firem by se jistě našly důvody. Třeba vysoké ocenění.

The Leuthold Group

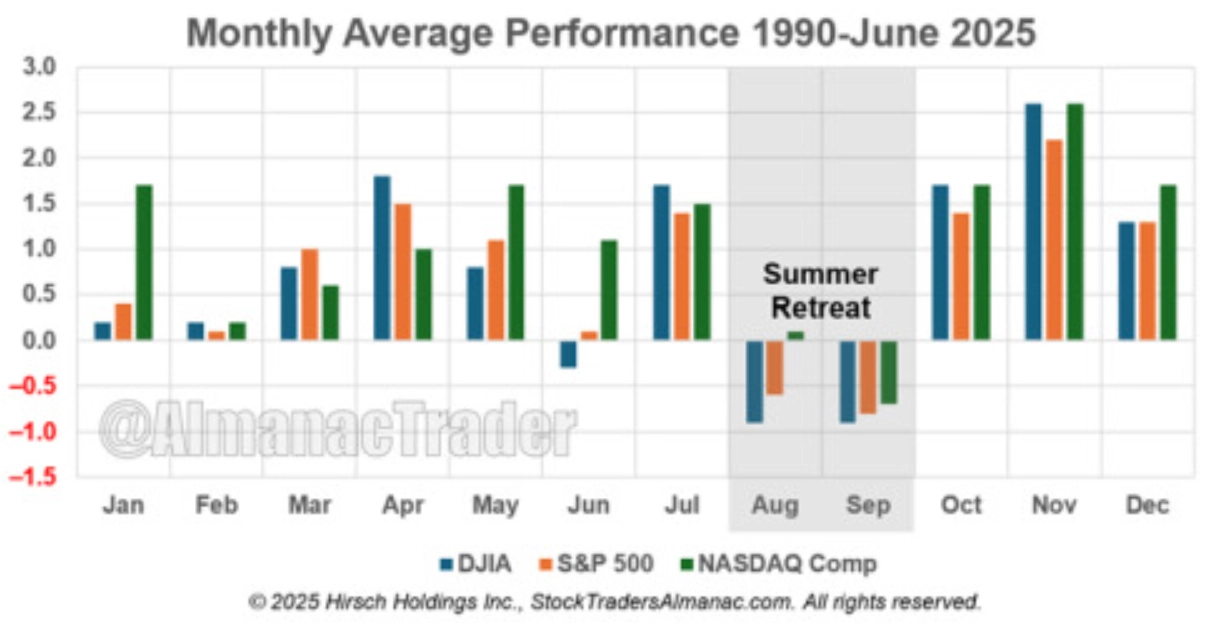

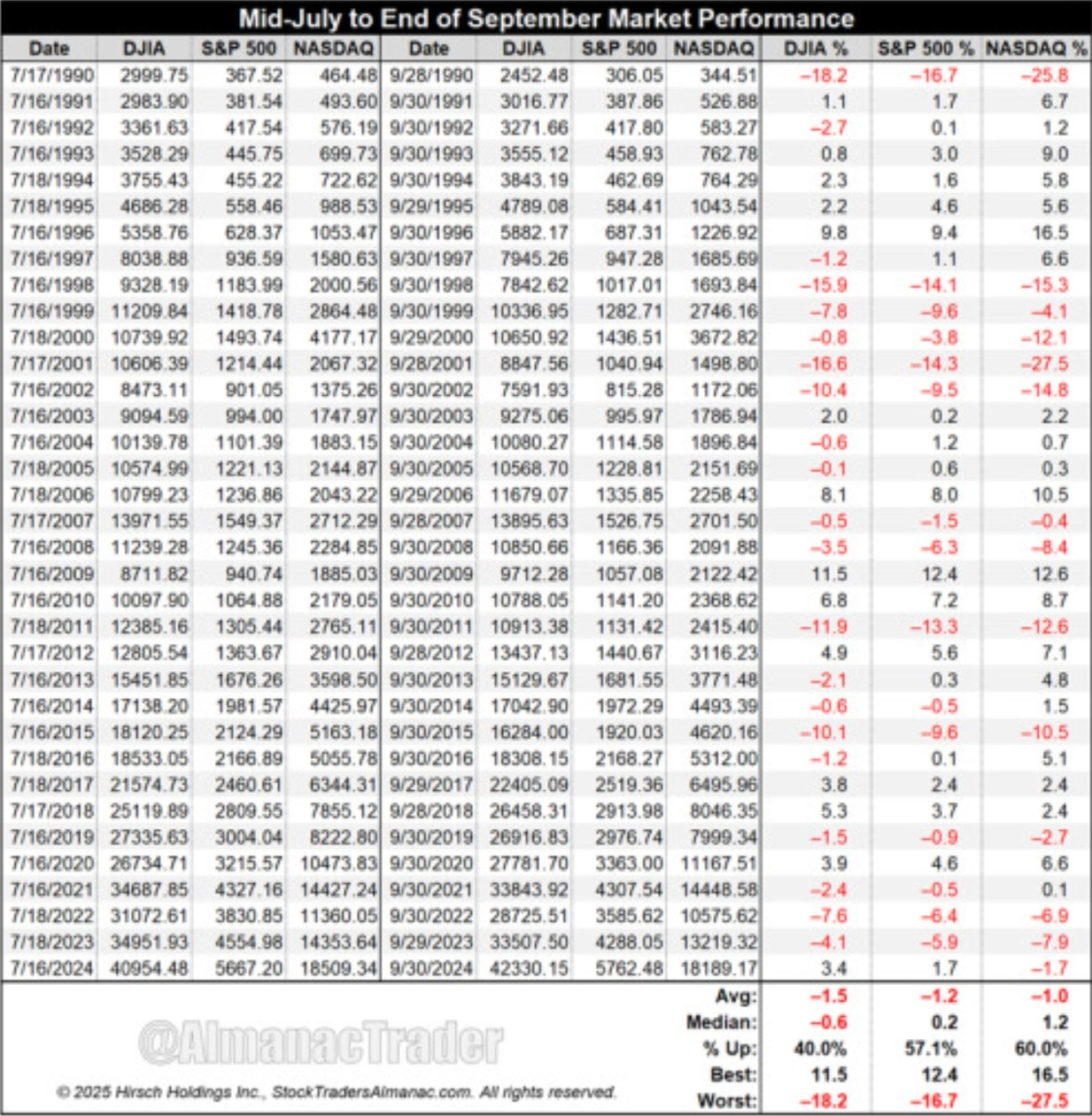

Pro nejbližší týdny a měsíce pak americký trh jako celek také může čelit nepříznivé sezónnosti. Období od poloviny července do konce září je totiž pro hlavní indexy historicky nejslabší v rámci kalendářního roku.

AlmanacTrader

AlmanacTrader

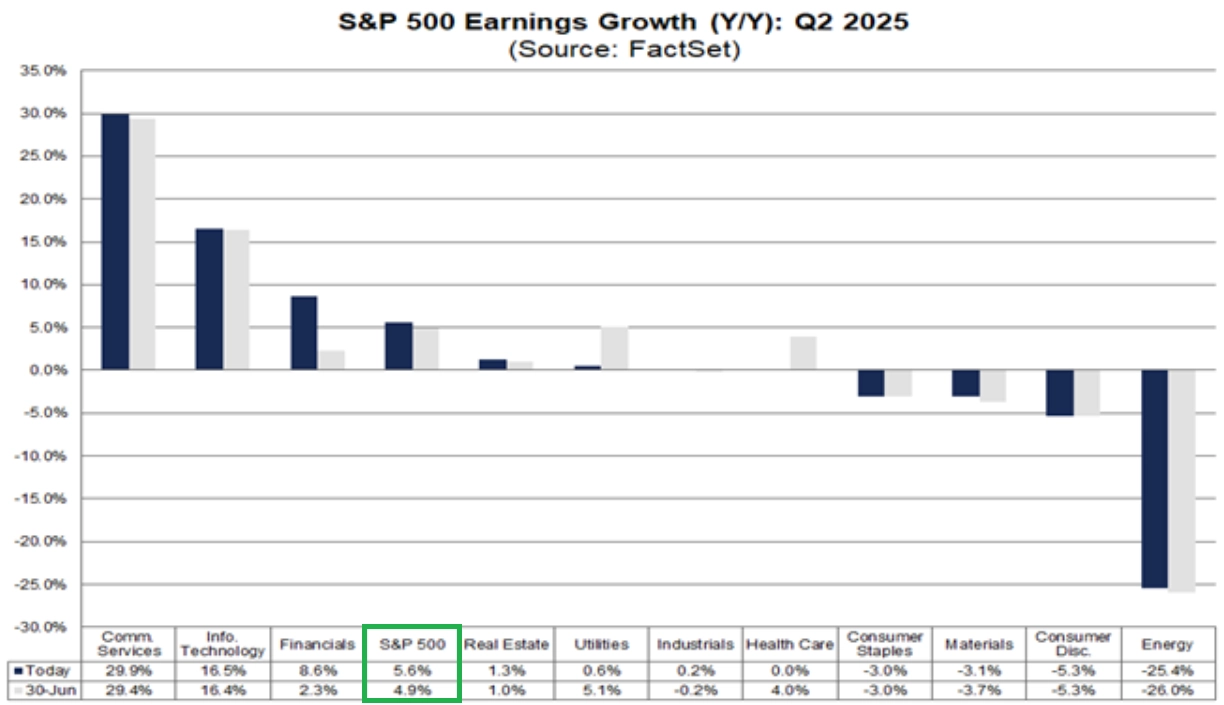

Začínající výsledková sezóna akciový trh zatím spíše podporovala, od konce června se zlepšil analytický výhled vývoje ziskovosti amerických firem.

FactSet

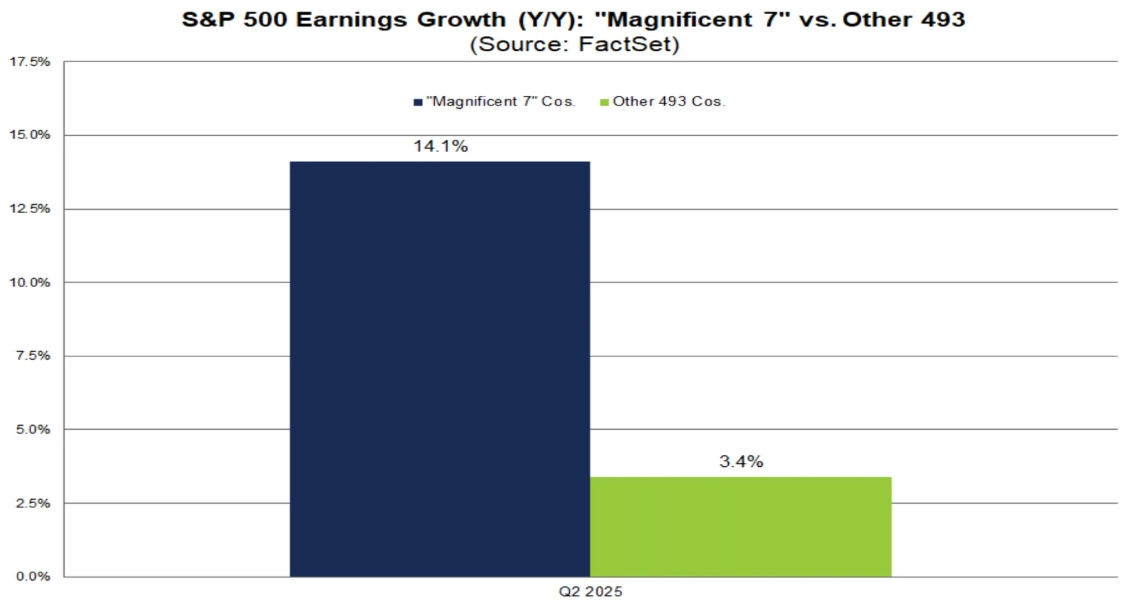

Tahouny růstu zisků v rámci indexu S&P 500 mají být opět akcie firem z takzvané úžasné sedmičky. Tesla a Alphabet oznamují svá kvartální čísla již tento týden.

FactSet

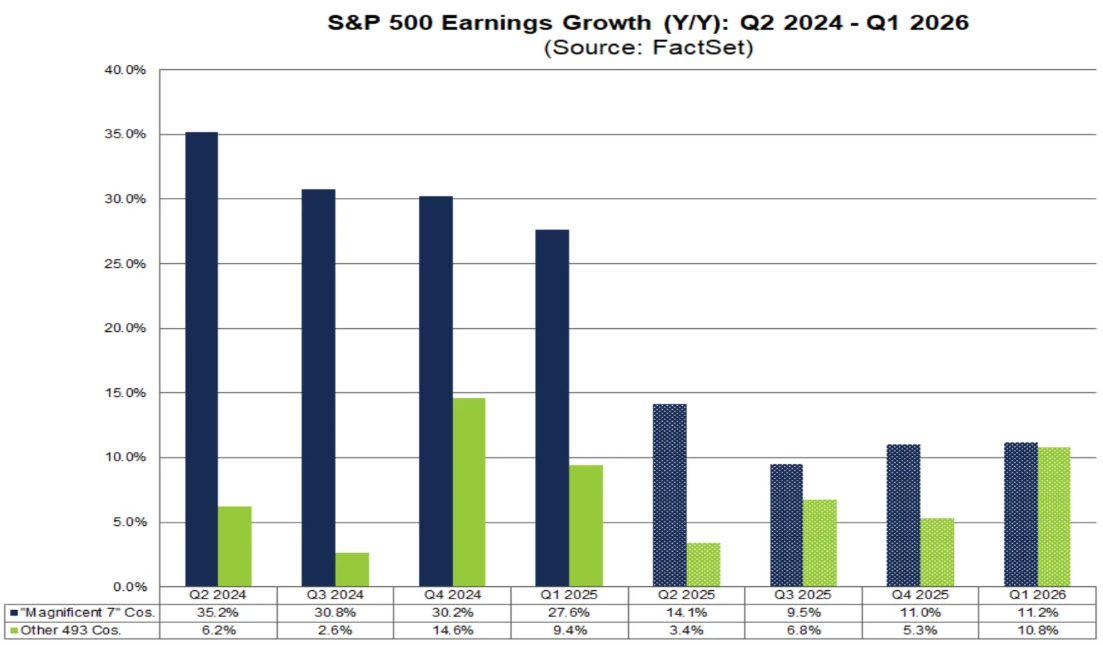

Mimořádný náskok sedmi velkých firem, pokud jde o růst ziskovosti, by měl v příštím roce být prakticky smazán.

FactSet

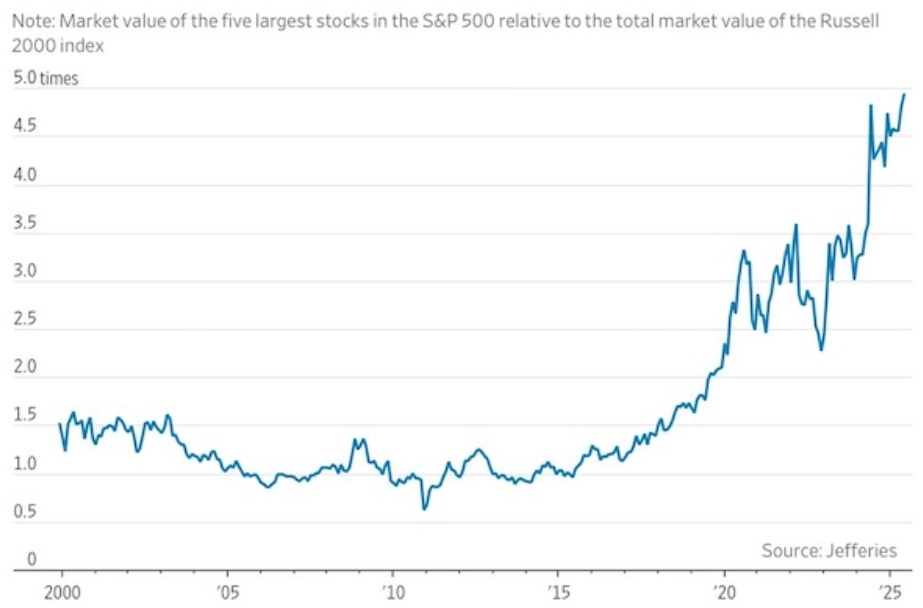

Právě ve srovnání s indexem Russell 2000 jsou největší firmy z indexu S&P 500 co do velikosti na novém maximu. Tipovat, kdy na tomto grafu dojde k obratu, je extrémně ošidné. Ostatně jako každé jiné časování trhu.

Jefferies

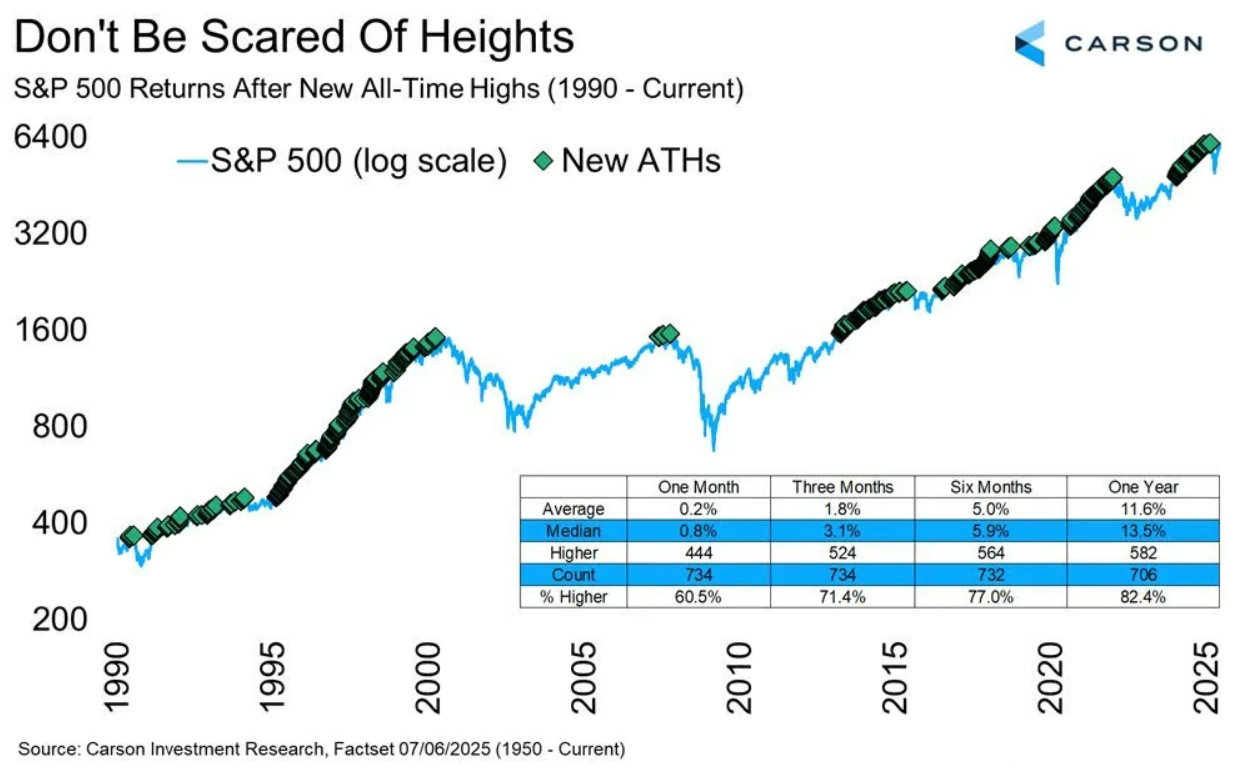

To se podle historických statistik nevyplácí ani při intuitivně lákavém omezení akciových pozic v době, kdy jsou hlavní indexy na vrcholu. V horizontu několika let jsou naopak investice přímo na historických maximech indexu S&P 500 lehce výnosnější než investice pod jeho vrcholem. A od roku 1990 byl index v ročním horizontu v plusu v 82,4 % případů s mediánovým posílením o 13,5 %.

Carson Group

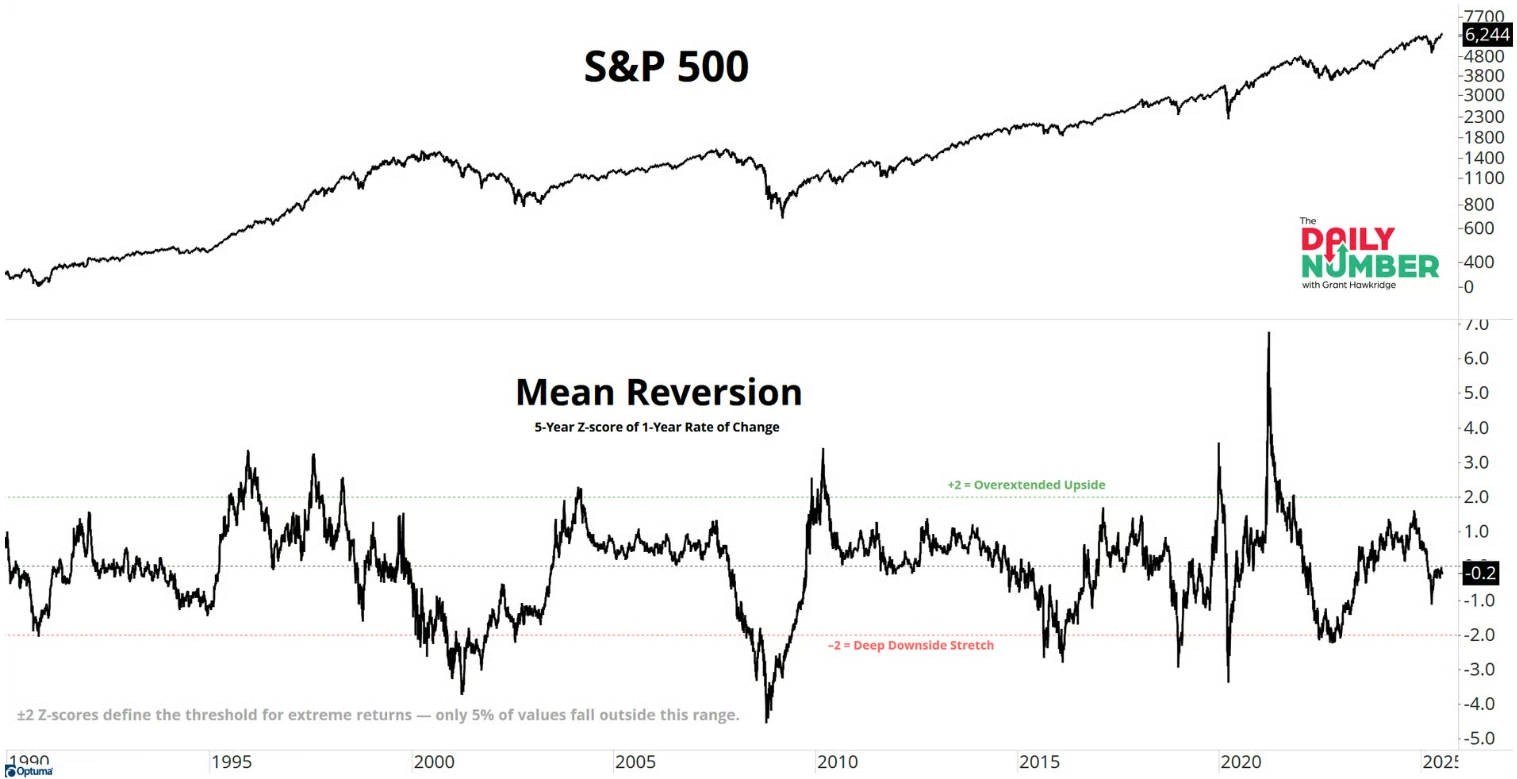

Aktuálně je pak index S&P 500 za posledních 12 měsíců svým ziskem téměř dokonale v souladu s průměrem uplynulých pěti let. Kdo letos sleduje trhy, chápe následující graf tak nějak bez práce.

The Daily Number

A už 59 obchodních dnů se drží nad svým 20denním klouzavým průměrem. Překonání rekordu z dubna 1998 (61 obchodních dnů) je na dohled a velice reálné.

@JohnKicklighter

Zdroj: AlmanacTrader, Subu Trade, Carson Group, The Daily Number