Burzovní kalendář (27. 10. – 31. 10. 2025): Fed a ECB rozhodnou o sazbách

V centru pozornosti budou v nadcházejícím týdnu zasedání Fedu a ECB a pokračující výsledková sezóna. Ve čtvrtek by se navíc měl prezident USA Donald Trump sejít se svým čínským protějškem Si Ťin-pchingem.

Ohlédnutí

"Vývoj jednání o obchodu mezi Spojenými státy a Čínou během týdne opět přinesl pro trh zajímavé informace, které se týkaly především plánovaného (pravděpodobně čtvrtečního) setkání Donalda Trumpa se Si Ťin-pchingem v Jižní Koreji na summitu APEC. Výsledková sezóna přinesla v uplynulých dnech smíšená data, kdy pozitivně překvapil například Intel, ale horší čísla zveřejnily Tesla nebo Netflix. Na geopolitické scéně pak rezonovaly obnovení bojů v Pásmu Gazy a zrušení plánovaného setkání Trumpa s Vladimirem Putinem v Maďarsku, čímž se opět vzdálily šance na jednání o míru na Ukrajině," poznamenal analytik z J&T Banky Milan Vaníček.

Z makrodat v uplynulém týdnu vyšly předběžné říjnové indexy nákupních manažerů, čínský HDP, průmyslová výroba a maloobchodní tržby, německá výrobní inflace, britská inflace a americká inflace.

Meziroční inflace ve Spojených státech v září vzrostla na 3 % ze srpnových 2,9 %. Je tak nejvyšší od ledna. Jádrová inflace, která nezahrnuje potraviny a energie, klesla na 3 % z 3,1 % v předchozích dvou měsících. Meziměsíčně se spotřebitelské ceny zvýšily o 0,3 %. Report nabyl na významu, protože jde o jediná federální data vydaná během probíhajícího vládního shutdownu, který začal 1. října.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti Netflix, Coca-Cola, American Airlines Group, T-Mobile US, General Motors, Tesla, 3M, AT&T, IBM, Intel nebo Ford Motor a v západní Evropě mimo jiné Barclays, Kering, Volvo Cars, L'Oréal, SAP, Hermes International, UniCredit, Lloyds Banking Group nebo NatWest Group.

Na pražské burze se ve čtvrtek výsledky pochlubila MONETA Money Bank. Provozní výnosy banky za prvních devět měsíců roku dosáhly 10,3 miliardy korun, což představuje meziroční nárůst o 9,1 %. Za tím stojí významné zlepšení jak čistého úrokového výnosu, tak čistého výnosu z poplatků a provizí. Čistý úrokový výnos meziročně vzrostl o 11,6 % na 7,2 miliardy díky nižším nákladům na financování klientských vkladů a růstu v poskytování úvěrů. Provozní náklady udržela MONETA meziročně na stabilní úrovni 4,2 miliardy korun. Čistý zisk dosáhl 4,9 miliardy korun, což představuje meziroční nárůst o 15,7 %.

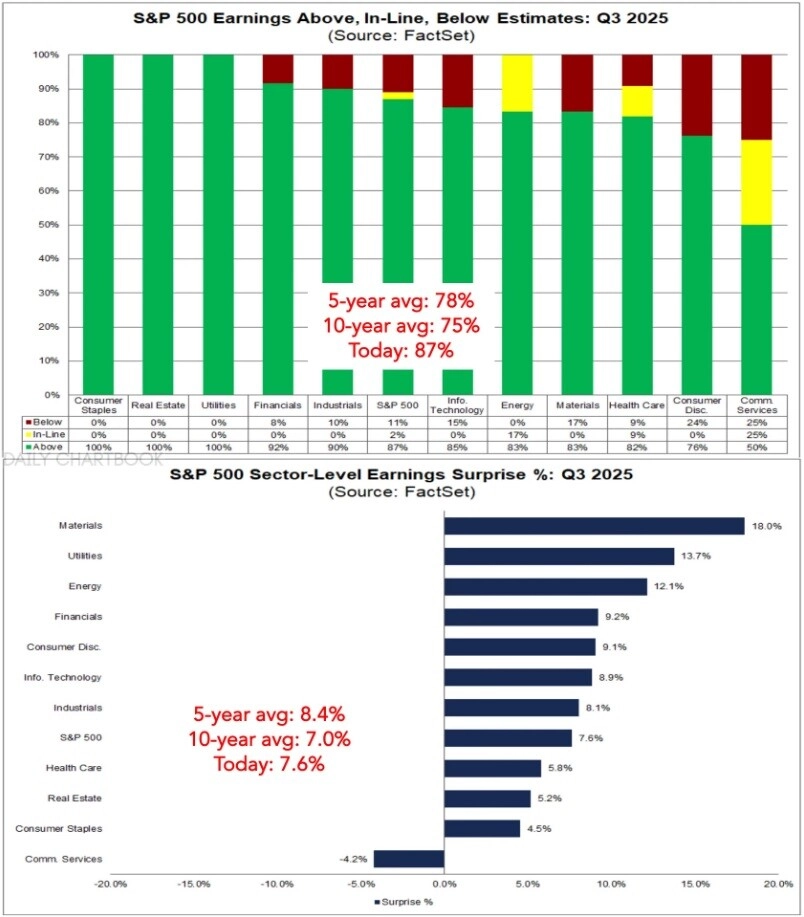

Americká výsledková sezóna zatím vychází nad očekávání dobře. Jak podíl společností z indexu S&P 500, které pozitivně překvapují na rovině zisku, tak míra těchto překvapení jsou podle agentury FactSet nad desetiletými průměry.

FactSet

Statistika výsledkové sezóny za 3Q2025 - firmy z S&P 500

Za týden americký akciový index Dow přidal 2,20 %, širší S&P 500 se zvýšil o 1,92 % a index technologického trhu Nasdaq Composite stoupl o 2,31 %. Panevropský index STOXX Europe 600 přidal 1,68 %, britský FTSE 100 se zvýšil o 3,11 %, německý DAX zpevnil o 1,72 % a francouzský CAC 40 stoupl o 0,63 %. Akcie na pražské burze za týden podle indexu PX posílily o 0,57 %, dařilo se cenným papírům Primoco UAV (+9,29 %), naopak poraženým byly akcie Photon Energy (-5,56 %).

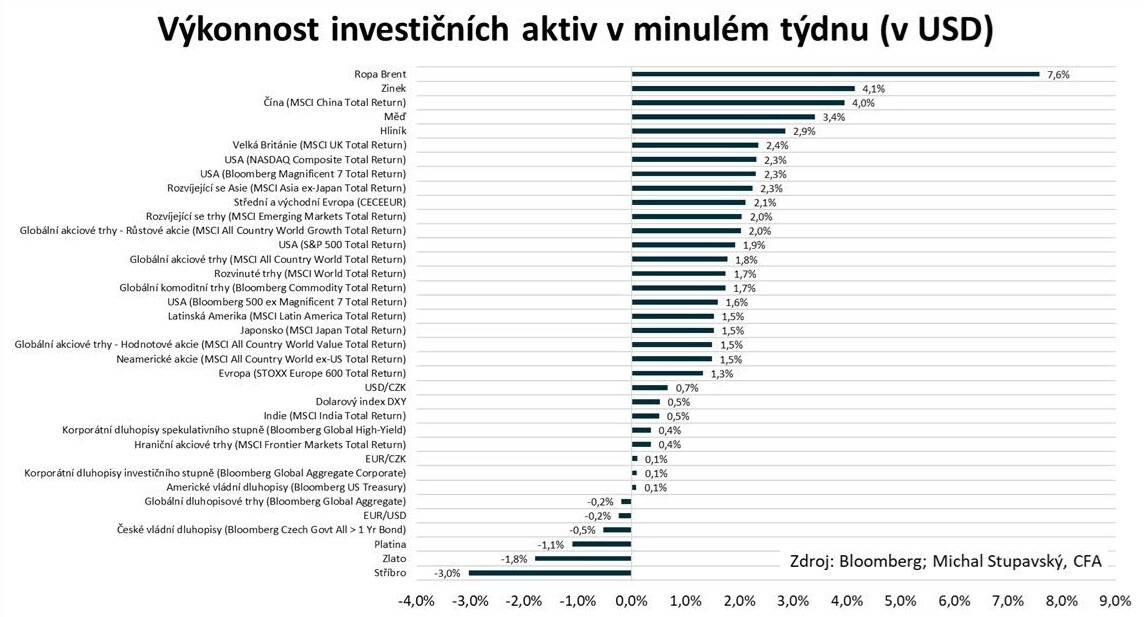

"Nejlepší výkonnost v americkém dolaru předvedly v týdnu ropa Brent (+7,6 %), zinek (+4,1 %) a čínské akcie (MSCI China Total Return +4,0 %), nejhorší naopak stříbro (-3,0 %), zlato (-1,8 %) a platina (-1,1 %). Průměrný globální dluhopisový výnos do doby splatnosti (Bloomberg Global Aggregate Yield to Worst) vzrostl o jeden bazický bod na 3,39 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Cena zlata v úterý klesla o více než pět procent, v jednu chvíli dokonce futures odepisovaly přes šest procent. Propad byl tak výrazný, že to vyvolalo vlnu reakcí a komentářů. Podle jedněch si pomyslný zlatý býk po extrémně silném růstu zkrátka potřebuje trochu odfrknout, než se znovu požene vzhůru. Podle druhých už zkrátka cena narostla na úroveň, kde kov ani jako bezpečnostní pojistka proti všemu myslitelnému i nemyslitelnému už zkrátka není tak atraktivní.

Týden do 24. října na amerických trzích

Týden do 24. října na evropských trzích

Týden do 24. října na pražské burze

Výhled

"Příští týden bude ve znamení zasedání centrálních bank, když ve středu bude o úrokových sazbách rozhodovat americká centrální banka a ve čtvrtek Evropská centrální banka. Očekává se, že Fed sazby sníží o 25 bazických bodů do pásma 3,75–4,00 %, ECB pak pravděpodobně o den později ponechá depozitní sazbu na 2,00 %. V obou případech bude důležité sledovat komentář k dalšímu výhledu. U Fedu se počítá se snížením sazeb i na posledním letošním zasedání. ECB by již snižovat sazby letos neměla. Pokud se potvrdí základní scénář, měla by to být podpora pro riziková aktiva," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na index podnikatelské nálady Ifo v Německu, nezaměstnanost, inflaci a HDP eurozóny a sérii indexů důvěry v ekonomiku eurozóny a dále na německý HDP, nezaměstnanost, inflaci a maloobchodní tržby.

"K jednacímu stolu zasednou představitelé významných centrálních bank. Fed by měl snížit sazby o 25 bazických bodů, když mezi členy FOMC v rámci duálního mandátu převáží rizika pro reálnou ekonomiku nad stále zvýšenou inflací. ECB pravděpodobně nastavení měnové politiky opět ponechá beze změny. Inflace v eurozóně se nicméně podle nás v říjnu vrátila na 2 % meziročně a v následujících měsících má nakročeno k dalšímu poklesu. V příštím roce by se tak v obavě o ukotvenost inflačních očekávání mohla ECB k debatě o dalším snížení sazeb ještě vrátit. Bude zveřejněn předběžný odhad vývoje HDP za třetí čtvrtletí v Česku i v eurozóně, kde v obou případech očekáváme zpomalení mezičtvrtletní dynamiky. Předstihové indikátory přitom naznačují, že naděje na budoucí oživení německé, ale i české ekonomiky jsou spojované s uvolňováním fiskální politiky. Ve Spojených státech bude vzhledem k uzavření federálních úřadů s velkou pravděpodobností datový 'blackout'," napsal v týdenním výhledu ekonom Jaromír Gec z Komerční banky.

Čtvrtletní hospodářské výsledky v nadcházejícím týdnu mají zveřejnit ve Spojených státech Microsoft, Meta Platforms, Alphabet, Apple, Amazon, Boeing, Booking Holdings, Visa a Mastercard, UnitedHealth Group, Verizon Communications nebo Merck & Co, ExxonMobil a Chevron a v Evropě například BNP Paribas, Airbus, GSK, Deutsche Bank, Mercedes-Benz, Adidas, Shell a Volkswagen.

Analytici podle dat LSEG odhadují, že zisky firem z S&P 500 ve třetím čtvrtletí meziročně stouply o 10,4 % při růstu tržeb o 6,7 %. Optimističtí jsou hlavně vůči podnikům z technologického sektoru (zisky +23,6 %), odvětví financí (+21,2 %) a realitního sektoru (+20,0 %).

Na pražské burze výsledky za třetí čtvrtletí, respektive prvních devět měsíců roku představí ve čtvrtek Komerční banka a v pátek Erste Group Bank. Komerční banka podle analytiků z J&T Banky vykáže čtvrtletní čistý zisk 4,2 miliardy Kč. To znamená meziroční propad o 32 % daný mimořádným ziskem z prodeje budovy na Václavském náměstí v loňském třetím kvartálu. Provozní zisk by měl být meziročně vyšší o 5 %. Erste Group Bank podle nich bude reportovat za třetí kvartál čistý zisk 853 milionů eur. Meziročně by výsledek měl být horší o 4 %, což analytici vysvětlují relativně rychlým růstem provozních nákladů a mírně vyššími opravnými položkami.

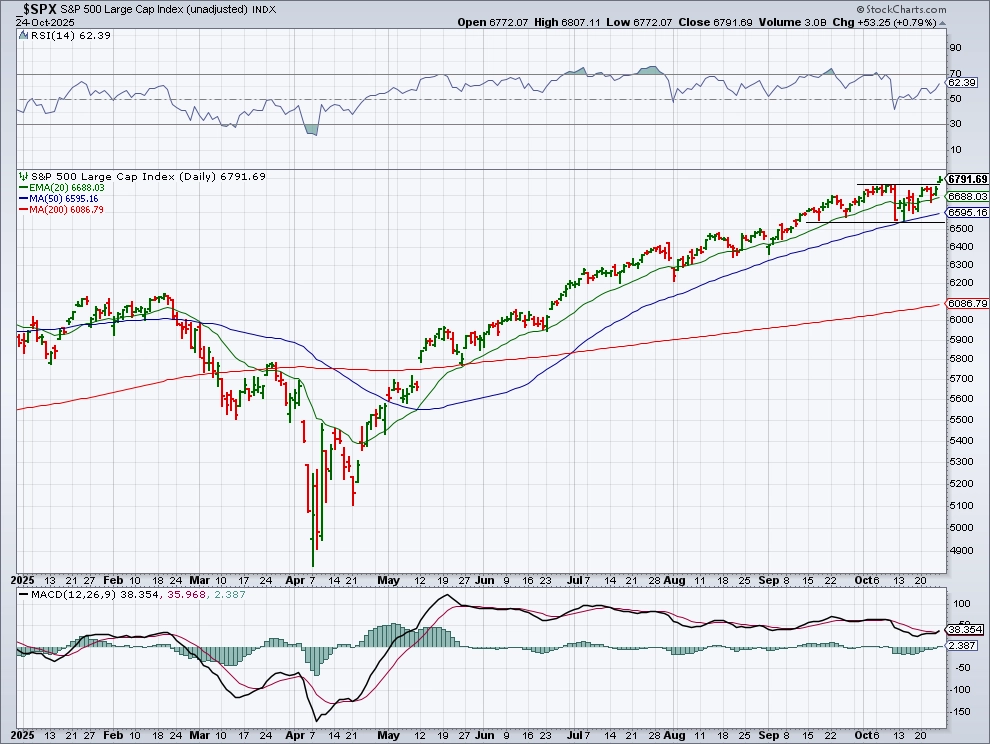

"Index S&P 500 od pondělí do čtvrtka průběžně testoval rekordní úrovně okolo 6 750. V pátek, kdy byla zveřejněna nižší než očekávaná míra inflace, tuto rezistenci prolomil, intradenně se posunul nad 6 800 a uzavřel na novém maximu. Nejbližší support se mění, je jím nově předchozí rezistence na 6 750. Index S&P 500 by měl podporu otestovat. Další support je v pásmu 6 500 až 6 550, ten je zhruba 4,5 % pod aktuálním kurzem. To není až tolik, v současném režimu by ale k takovému poklesu došlo zřejmě jen při nějaké silně nepříznivé ekonomické nebo politické zprávě. Další support je na únorových maximech mezi 6 100 a 6 200, tedy na úrovni případné 10% korekce ze současné úrovně," napsal v komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu podnikatelské nálady Ifo v Německu a ve Spojených státech odpoledne vyjde index průmyslové aktivity dallaského Fedu.

V úterý ráno vyjde německý index spotřebitelské důvěry od GfK a odpoledne se ve Spojených státech investoři zaměří na indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board a na index průmyslové aktivity richmondského Fedu.

V noci na středu vyjde japonský index spotřebitelské důvěry a odpoledne vyjde statistika rozjednaných prodejů rezidenčních nemovitostí ve Spojených státech. O nastavení měnové politiky rozhodnou kanadská centrální banka a Fed.

V noci na čtvrtek rozhodne o nastavení měnové politiky japonská centrální banka. Dopoledne dojde na německý HDP a nezaměstnanost, dále na HDP eurozóny, sérii indexů důvěry v ekonomiku evropského měnového bloku a nezaměstnanost v eurozóně a odpoledne přidá Německo inflační data a Evropská centrální banka oznámí výsledek měnověpolitického jednání.

V noci na pátek vyjde série japonských dat (nezaměstnanost, průmyslová výroba, maloobchodní tržby, inflace v oblasti Tokia, stavební objednávky, zahájená výstavba) a Čína přidá oficiální indexy nákupních manažerů. Dopoledne bude patřit německým maloobchodním tržbám a indexu dovozních cen, indexu cen britských rezidenčních nemovitostí od Nationwide a inflaci za eurozónu a odpoledne Spojené státy přidají index nákupních manažerů pro oblast Chicaga.

Aktuality