KONTEXT: Příští dluhová krize může přijít z Afriky. I proto na černý kontinent nezapomínejte

Pokračující přitahování měnových opratí v USA ohrozí periferii. V subsaharské Africe mají například již nyní dvě země z pěti problém se splácením dluhů a další zvyšování úroků situaci jen zhorší. Na druhou stranu se mají Etiopie a spol. letos (stejně jako v celé příští dekádě) řadit mezi nejrychleji rostoucí ekonomiky. Investoři by tedy region jako takový neměli plošně odepisovat.

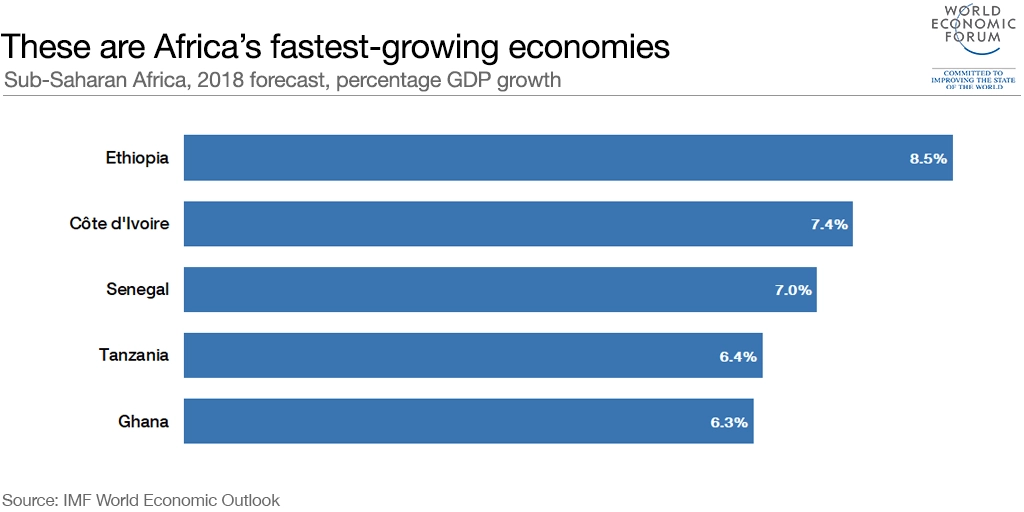

Afrika v příští dekádě nabídne investorům zajímavé a výnosné příběhy, tvrdí ve své čerstvé analýze Harvardova univerzita. Kontinent, o který se začal tržní střední proud pořádně zajímat teprve v minulém desetiletí, si navzdory krizovým výzvám, jimž (celý svět) čelí od roku 2008, udržel lesk a pravidelně opanoval přední příčky žebříčku nejrychleji rostoucích ekonomik. To podle všeho bude platit i letos, kdy Etiopie, Pobřeží slonoviny a další výrazně předčí zavedené značky a budou se o globální prvenství rvát s dalšími rychle posilujícími rozvíjejícími se trhy, jako jsou Bangladéš nebo Indie.

Podle analýzy Harvardu se některým subsaharským zemím bude dařit i ve střednědobém výhledu (přičteme-li k nim Egypt, má mít kontinent hned pět zástupců v desítce nejrychleji rostoucích). Tým z prestižní univerzity se přitom odvolává na ekonomickou komplexitu, tedy ukazatel diverzity a sofistikovanosti produkce pohánějící vývozy z dané země. V souvislosti s tím poukazuje také na to, že nedávní komoditní tahouni afrického růstu ze západního pobřeží zpomalují a jejich roli přebírají země z východu, kde průmysl a služby hrají stále podstatnější roli.

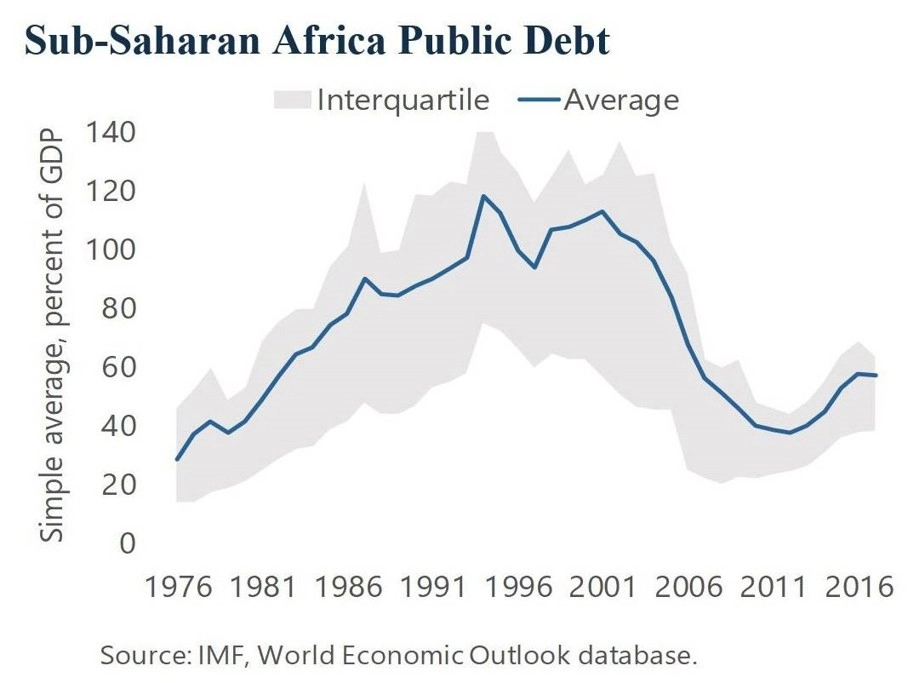

Solidní, místy v relativním srovnání raketový růst a s ním spojené investiční příležitosti nicméně mohou být v případě některých zemí napříště v ohrožení. V důsledku kombinace mimořádně levných peněz a nízkých výnosů, jinými slovy "kde na světě je Waldo, respektive kde se dá alespoň něco vydělat", (i) Afriku v posledních letech zalila likvidita, kterou ne každý dokázal konstruktivně využít. Na konci roku 2017 tak subsaharský region nahlásil veřejný dluh v celkové výši 57 % HDP, tedy sice výrazně nižší než ve většině světa, ale o celých 20 procentních bodů vyšší než před pěti lety.

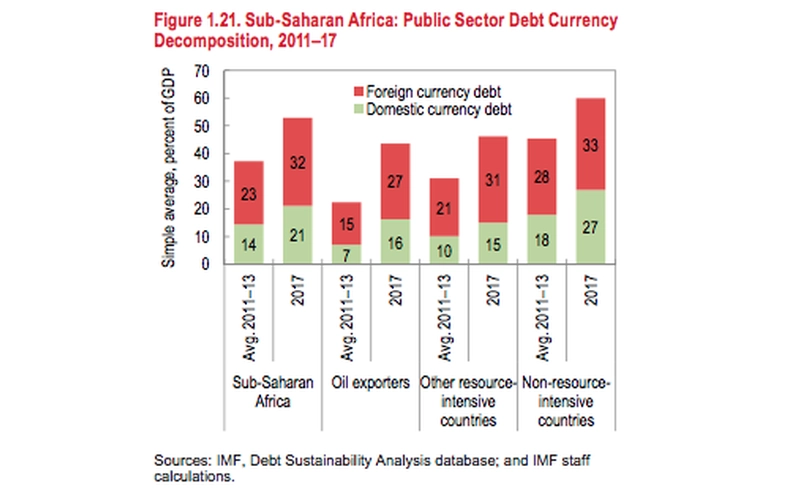

V souvislosti s rychlým růstem dluhu aktuální zpráva Mezinárodního měnového fondu varuje, že 40 % z 35 nízkopříjmových subsaharských zemí není schopno plnit své externí závazky, případně k tomu má velice blízko. Příčinou je kombinace vysokých fiskálních deficitů a úroků z půjček, tedy koktejl, který se v prostředí rostoucích úrokových sazeb (od Fedu trh čeká další zvýšení v červnu na 95 % a v září na 72 %) může stát pro některé země smrtícím. To by sázkaři na takzvané junk bondy, kterých v posledních letech výrazně přibylo, měli mít na radaru.

Jak tedy na potenciál subsaharské Afriky vsadit, zejména vezmeme-li v potaz omezenou nabídku nástrojů? Z pohledu českého drobného investora má nadále smysl použít jako proxy globální společnosti s rozumnou strategií. Spotřebitelské značky jako Univeler, Nestlé nebo Procter & Gamble jsou v tomto směru zlatým standardem. Mě osobně v poslední době zaujal projekt Volkswagenu ve Rwandě, který (pokud uspěje) by mohl být buď rozšířen (dnes jde o "zkumavku", jejímž cílem je 5 000 aut ročně), nebo replikován v dalších progresivních afrických zemích.

Aktualita pro rok 2026

Aktuality