KONTEXT: Čína v roli otloukánka aneb Proč mocnost nemůže být (a nebude) bez globální měny

Obchodní válka mezi USA a Čínou nejspíše povede k rychlejší internacionalizaci jüanu. Peking tím vyřeší schizofrenní závislost na dolaru, tedy na nástroji ovládaném mocenskou konkurencí. Zároveň tím nabídne světu poptávajícímu (i) v důsledku Trumpovy nepředvídatelnosti alternativu. Otázkou je, zda Čína přijme zažitá pravidla hry, nebo přijde s globálním platidlem s "čínskou charakteristikou".

Peking při své globální expanzi kulhá na jednu nohu. Jüan, čínská měna, ani zdaleka neodpovídá významu ani potřebám země draka. Mocnosti totiž, jak v 80. letech popsala zakladatelka mezinárodní politické ekonomie Susan Strange, musejí mít v arzenálu globální platidlo fungující jako útočný meč i obranný štít. Se světovou ekonomikou natěsno provázaná Čína slabost v této oblasti naplno pocítila v důsledku krize v roce 2008 a potýká se s ní i v současnosti.

Svědčí o tom projekt Jedno pásmo, jedna cesta (OBOR), jehož cílem je zasíťovat svět dopravní a přepravní infrastrukturou "made in China". Tento středobod zahraniční politiky prezidenta Si Ťin-Pchinga se vzhledem k marginální pozici jüanu na globální scéně opírá o dolary. A těch se v důsledku obchodní války s Američany Pekingu v potřebné míře nedostává, tvrdí šéf oddělení emerging markets v Citigroup David Lubin.

Čína na nedostatek dolarů zareagovala snahou o internacionalizaci projektu. Namísto čínských peněz pro čínské, převážně státní firmy budující dopravní uzly a tepny na cizím území se snaží do hry v mnohem větší míře zapojit globální a regionální instituce, třeba Světovou banku nebo Asijskou rozvojovou banku.

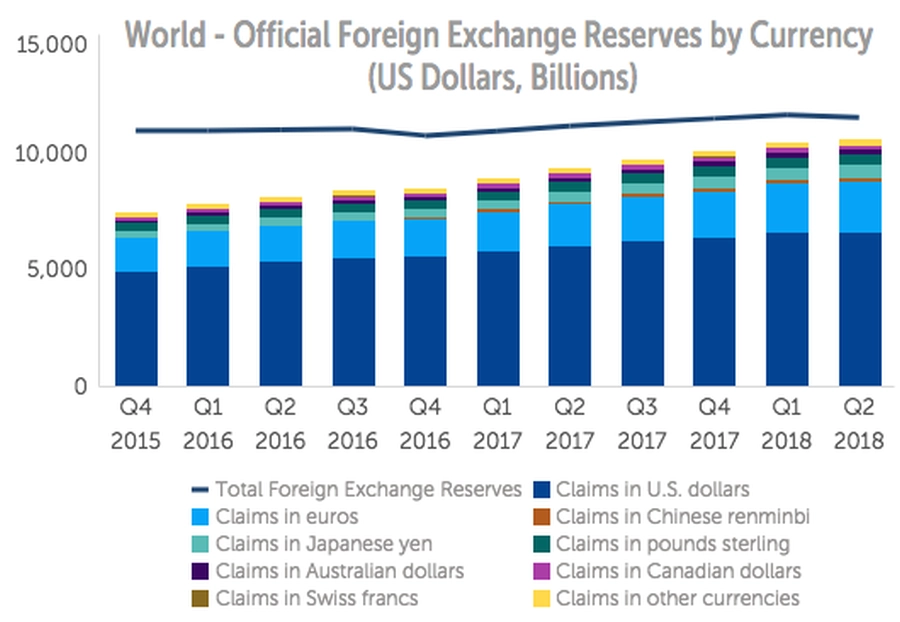

Ve střednědobém horizontu by nicméně stávající problém (nejen) s financováním OBOR mohl vyřešit (a tím další změnu směru způsobit) razantnější nástup jüanu na globální scénu. Právě ten v důsledku obchodních válek předpovídá Noritaka Akamatsu z Asijské rozvojové banky i další experti. Otázkou je, zda je Peking na něco podobného připraven, případně zda (a do jaké míry) je připraven svět. Odpověď na druhou část otázky naznačuje apetit globálních centrálních bankéřů po jednotlivých měnách, který ve druhém čtvrtletí v případě dolaru nadále slábl, zatímco v případě jüanu posiloval.

Dolar nadále s náskokem vládne rezervám centrálních bank (62,3 %), jeho pozice je nicméně nejslabší od roku 2013. Jüan, ve srovnání s americkou měnou stále trpaslík, naopak ve druhém čtvrtletí opět posílil, a to z 1,4 % na 1,8 %, navzdory znehodnocení o 5 %, což je výrazný signál, říká Steven Englander, která šéfuje forexovým analytikům se zaměřením na měny zemí G10 v bance Standard Chartered.

Naplňuje se tak premisa velkého měnového převažování, kterou jsme s kanadským ekonomem Davidem Orrellem vyslovili v knize The Evolution of Money – americký dolar přijde o (nakonec podstatnou) část své výsadní pozice, zatímco euro, jüan a další měny, i nestátní, posílí. Uvidíme, zda Čína během tohoto procesu začne hrát podle tržních not, což je podmínka, která internacionalizaci její měny dosud brzdila, nebo zda se svět naučí žít s globální měnou, která bude mít specifika vymykající se standardům měnového řádu.

Podrobně se (nejen) mocenskému soupeření USA a Číny bude věnovat kulatý stůl Fenomén Čína s Rogerem Toozem, někdejším blízkým spolupracovníkem zmíněné Susan Strange. Kulatý stůl je součástí prvního "českého Davosu" na Novém zámku v Kostelci nad Orlicí. Podrobnosti o celé akci, z níž vám Investiční web coby jeden z mediálních partnerů nabídne 9.-10. listopadu přímé vstupy, najdete ZDE.

Aktualita pro rok 2026

Doporučujeme

Aktuality