KONTEXT: O koronaviru, (de)globalizaci a lidech

Koronavirus se stává stéblem lámajícím velbloudí, respektive býčí hřbet. Roky trvající spekulace o tom, který ze strašáků ukončí historicky nejdelší jízdu v historii, mohou mít rázné rozuzlení v podobě iracionální obavy z neznáma. To přitom neznamená, že se nemůžeme dočkat smrtící pandemie. Byla by ale jen střípkem do komplexní mozaiky.

Historie se neopakuje, ale rýmuje, řekl klasik. A jeho slova na dosavadní průběh pandemie koronaviru sedí jako hrnec na prodloužené pozadí. Podobně jako v případě (nejen) SARS, na který mnohá média i tržní hráči nyní poukazují, je totiž virtuální realita koronaviru od skutečnosti až příliš často na hony vzdálená. Jako asistent v laboratoři molekulární genetiky v torontské Mount Sinai Hospital (tak jsem si přivydělával na studia) jsem měl možnost z první řady sledovat propast mezi reálnými dopady SARS a hysterií v ulicích jednoho ze zasažených měst.

To samé, jak připomíná Mei Zhen, moje tehdejší šéfová a špička v oboru, se přitom děje nyní, a to i vinou respektovaných médií. Jako kdyby se nervozita provázející nastartovaný historický zlom, senzacechtivost a realita možné pandemie (ve srovnání s abstraktními hrozbami typu brexitu) slily v jedno a otevřely stavidla dlouho zadržovaným emocím.

Hrozba globální pandemie (dnes kvůli korona-, zítra třeba jinému viru) je reálná. Přijímaná opatření jsou proto pochopitelná, zároveň ale až příliš často připomínají, jak i v životně důležité oblasti vládnou reaktivní, nikoli proaktivní opatření a postupy. Podobné to bylo v letech 2007 a 2008, kdy se nákazy dluhovým virem obával globální finanční systém a v důsledku nedostatečné připravenosti a z ní vyplývajícího strachu z neznáma byl svět (také) ve vleku emocí. Terčem se podobně jako nyní stávali i mnozí vinní pouze "podobností".

Tehdy i dnes zkrátka platíme daň za globalizaci na steroidech, která od pádu berlínské zdi mnohé přinesla, ruku v ruce s tím ale významně navýšila riziko globálního dominového efektu, jehož příčiny a důsledky nemusíme dohlédnout, dokud nepadne první kostka. A právě proto nervy, za které již léta tahaly na jedné straně Sibyly zkázy a na té druhé bohorovnost proroků doby vyžehlených hospodářských cyklů, nyní povolují.

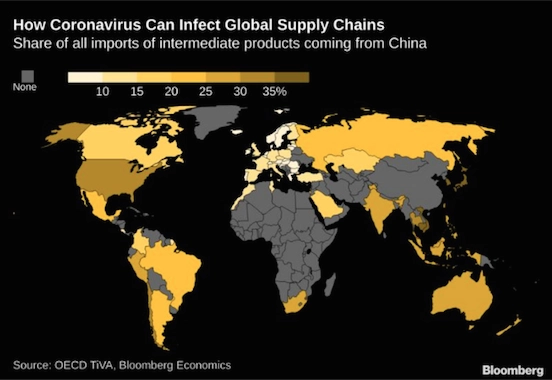

Své aktivity v čínském Wu-chanu omezují nebo zastavují mimo jiné Google, General Motors nebo německý výrobce baterií HOPPECKE. Další nejspíše budou následovat, případně na vzniklou situaci doplatí. Wu-chan totiž patří mezi globální manufaktury a jsou na něj nějak navázány aktivity tří set z pětistovky největších společností světa. A pokud zahrneme celou Čínu, jen málokteré větší firmě nehrozí prostřednictvím globálních výrobních řetězců tamní epidemie, respektive jí způsobená nejistota.

Ta přitom není ničím novým. Americko-čínská obchodní válka (navzdory uzavření první fáze dohody pokračující), brexit a další obchodní a psychologické bariéry stavící faktory totiž již měsíce stahují mnohé sektory ke dnu. Příkladem jsou polovodiče, kde kvůli obavám z budoucnosti již nějakou dobu vysychá financování. Koronavirus tak může být jen posledním stéblem, které zlomí přetížený hřbet.

Tržní nejistotu spojenou s brexitem, ale také investiční příležitosti z toho vyplývající budu dnes (3. února 2020) v rámci ABCD investora probírat se zakladatelkou Verdi Capital Kateřinou Zychovou a investičním stratégem z České spořitelny Miroslavem Plojharem. Přímý přenos začíná v 16.30 na YouTube kanálu Investičního webu.

Aktualita pro rok 2026

Aktuality