KONTEXT: Velký dluhopisový masakr koronavirem aneb Pozor na junk v portfoliu

Nesplácených vysokovýnosových dluhopisů bude letos třikrát více než loni, vyplývá z aktuální analýzy S&P Global Ratings, podle které délka očekávané koronavirové recese nakonec může míru defaultů vyhnat až na 13 %. Část trhu i proto hovoří o tom, že krize po roce 2007 byla s tím, co se blíží, dětskou hrou.

Každý desátý dluhopis zařazený do "odpadní" kategorie zůstane v příštích dvanácti měsících nesplácený, varuje S&P Global Ratings s tím, že to ve srovnání s loňskými 3,1 % znamená více než trojnásobný nárůst. Koronavirem způsobená recese a vysoká míra nejistoty ohledně její délky a hloubky totiž způsobily zamrznutí trhu s korporátními dluhopisy. Ten by měl letos přitom refinancovat půjčky v celkovém objemu 2 bilionů dolarů.

Úroky narůstají a víra ve schopnost splácení klesá. To vše v kombinaci s nepříznivým a mlhou obestřeným hospodářským prostředím znamená očekávání vyšší míry defaultů, zejména v sektorech, jako jsou energetika, výroba automobilů a součástek nebo pohostinství a cestovního ruchu. Neplatičů navíc může být tolik, že se z nich stane systémový problém, opakuje Simon MacAdam z Capital Economics varování, které jsem společně s částí trhu v souvislosti s bobtnajícím dluhem v posledních letech opakovaně vysílal.

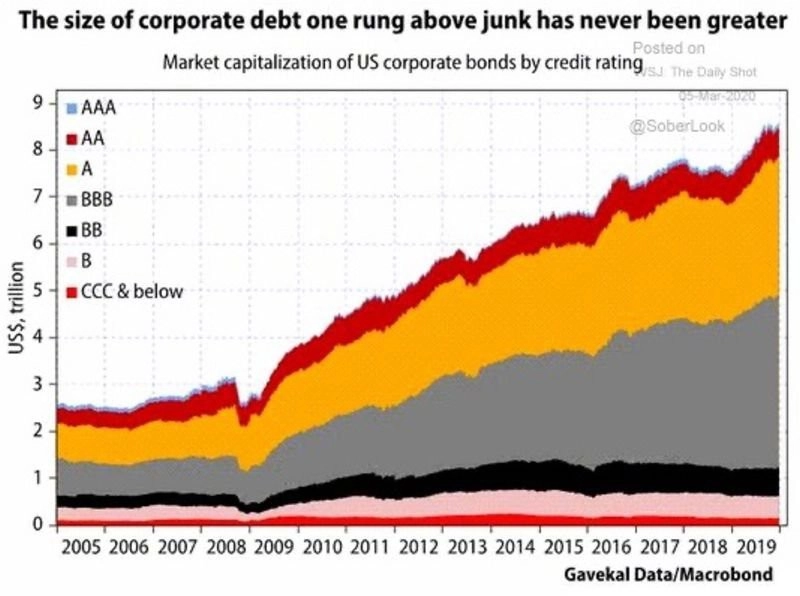

Neznámou s potenciálem udělat z poslední globální finanční krize v porovnání s tím, co přijde, "dětskou hru", jak hrozí Angus Coote z Jamieson Coote Bonds, jsou zejména dluhopisy s ratingem těsně nad neinvestičním pásmem. Na ty se v honbě za výnosy mnozí investoři v posledních letech zaměřili. Jejich (možné) problémy doprovázené přeřazením mezi junk by přitom znamenaly masivní nucené výprodeje z portfolií fondů doprovázené úprkem mnohých, již tak nervózních individuálních tržních hráčů.

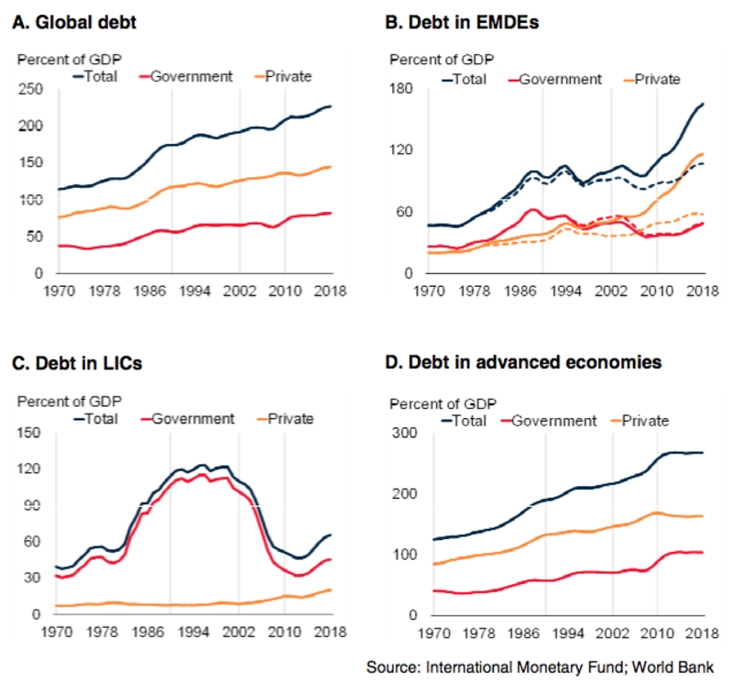

Výsledný chaos doprovázený problémy neplatičů a na ně navázaných subjektů v reálné ekonomice by mohl nakazit vše kolem. Další levná likvidita nakombinovaná s extra pomocí ze státní kasy pravděpodobnost podobného dominového efektu nepochybně snižuje, i kvůli míře zadlužení v podstatě všech segmentů ekonomiky ale potřebné řešení či samovolnou katarzi problému v lepším případě jen odloží.

Segment vysokovýnosových bondů (high yield) vztyčil ukazovák ještě předtím, než koronavirus dorazil do Evropy a USA. Zmíněný loňský podíl defaultů byl nejvyšší za poslední tři roky a bezmála o polovinu převýšil průměr z recesemi nepoznamenaných let. I proto nyní investoři žádají od emitentů junk dluhu o 900 bazických bodů více, než kolik jim garantují státní cenné papíry, tedy nejvíce od krizí poznamenaného roku 2011. V případě dluhopisů s investičním ratingem se prémie dostala nejvýše za jedenáct let.

Pro tržní hráče vyznávající vysokoobrátkový adrenalin je to příležitost vsadit si na (případně proti) Royal Caribbean, American Airlines nebo třeba Boeingu. Pro všechny je to pak další pobídka k důkladnému auditu portfolia, jinými slovy vymetení investičních kostlivců ze skříní a oportunistickým nákupům kvality. Již od starých Peršanů totiž víme, že "i toto pomine", a má tak smysl se zaměřit na delší horizont.

Nejen o potenciálních problémech způsobených dluhem a o tom, jak něco podobného (ne)zohlednit ve vítězném portfoliu (#ViteznePortfolio), jsme v rámci březnové debaty z cyklu ABCD investora diskutovali s makléřem Vladimírem Vávrou z WOOD & Company a členem představenstva Conseq Investment Management Lukášem Váchou. Kompletní záznam rozhovoru najdete níže, vybrané části ve formě podcastů a také další investiční tipy a triky najdete na webu ABCD investora.

Aktualita pro rok 2026

Aktuality