Dalekosáhlé důsledky silného dolaru

Americký dolar má sice k nedávným mnohaletým maximům daleko, ale na jeho výraznější oslabování to také nevypadá. Stagflace v Evropě a nepolevující klopýtání čínské ekonomiky napovídají, že k podstatnějšímu poklesu hodnoty americké měny hned tak nedojde. Silný dolar sice pomáhá držet americkou inflaci na uzdě, pro ekonomiku USA a americké investory s velkou expozicí na zahraničních trzích to ale nemusí být zrovna nejlepší zpráva. Právě nyní ovšem mohou být zahraniční investice pro Američany cenově dostupnější a atraktivnější.

Přimět dolar klesat není snadné

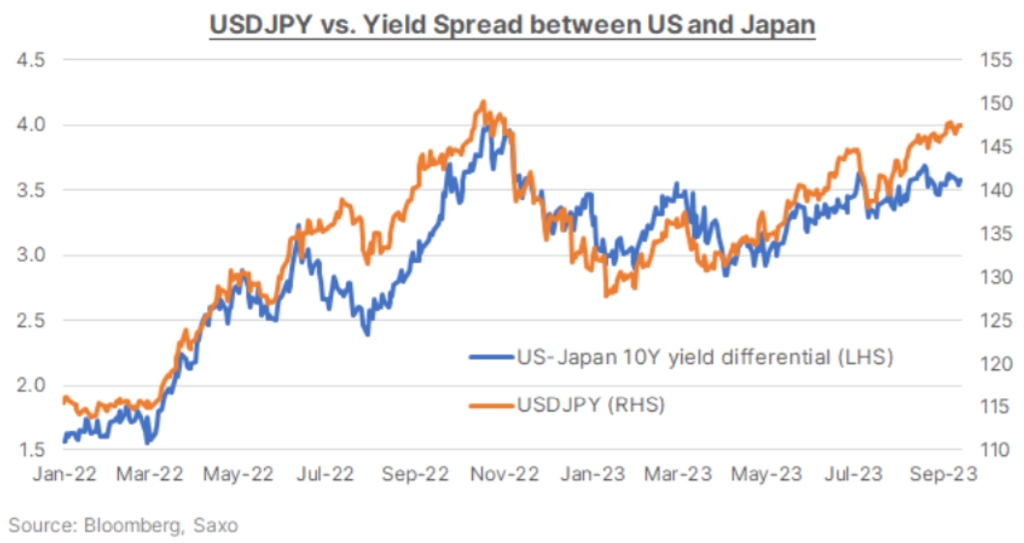

Většina centrálních bank již podle všeho končí se zpřísňováním měnové politiky, přičemž rychlý nárůst sazeb v USA přinesl i značné posílení amerického dolaru. Díky vyšším výnosům dluhopisů a neochabující síle americké ekonomiky se americká měna hřeje na výsluní a veškeré spekulace o snižování sazeb se zatím ukazují jako předčasné. Trh s futures postupně posouvá očekávání poklesu sazeb Fedu dále do roku 2024.

Devizové trhy se nyní více soustředí na to, které centrální banky začnou jako první s uvolňováním a jaká bude relativní agresivita snižování sazeb. Ve čtvrtém kvartálu a zkraje roku 2024 se tak může stát výnosový diferenciál na forexu podružným faktorem. Fed si zatím stojí za svým a úroky považuje za přiměřené tomu, jaká je jádrová inflace v USA. Až klesající momentum americké ekonomiky může vyvolat změnu rétoriky centrální banky.

Vyšší úrokové sazby a napjatější finanční podmínky mohou postupně prosáknout do větší části ekonomikou a zasáhnout podniky. Ve čtvrtém čtvrtletí však budou ohrožení i spotřebitelé, kteří postupně přicházejí o úspory z dob pandemie a nově budou muset opět splácet studentské půjčky. Toto oslabení spotřebitelů může přinést změnu očekávání, a pokud budou trhy počítat s poklesem sazeb dříve než v polovině roku 2024, dolehne to i na americký dolar.

Relativní síla americké ekonomiky ve srovnání s Evropou a Čínou však bude hlavní světovou rezervní měnu držet nad vodou. Největší riziko stagflace je nyní v eurozóně a v Británii, takže jakékoli významnější oslabení dolaru vůči euru a libře příliš očekávat nelze. A vzhledem k velké váze eura v dolarovém indexu to znamená, že dolar nezačne vůči většině ostatních měn ztrácet, dokud obavy z případné stagflace nezasáhnou i Spojené státy.

Ekonomické oživení v Číně zatím zaostává za předpoklady či nadějemi. Uvolněná monetární politika dále znevýhodňuje jüan vůči dolaru. K udržitelnému posílení jüanu bude zapotřebí hmatatelnější zotavení ekonomiky. Do té doby pomáhá slabší čínská měna konkurenceschopnosti druhé největší ekonomiky světa v oblasti exportu, kde proti ní stojí podobně oslabený japonský jen.

Bank of Japan ve třetím čtvrtletí poměrně aktivně bránila svou měnu a naznačila, že hodlá brzy skoncovat se zápornými úrokovými sazbami. Dokud však neuvidíme jasné známky změny politiky, nemá její rétorika oporu ve fundamentech. To znamená, že případné zhodnocení japonského jenu bude pouze krátkodobé.

Na základě oslabení některých významných měn tak lze očekávat, že si dolar dále povede dobře, byť na další růst hodnoty mu nejspíše také bude scházet síla. Pokud budou dále stoupat ceny komodit a ochota riskovat (první se děje, druhé spíše nikoli), bude americká měna čelit tlaku na pokles ze strany australského a novozélandského dolaru. Momentum mohou nabrat i měny s vysokým faktorem beta, jako je švédská koruna. Také čínské úřady mají evidentně větší zájem na stabilitě jüanu. Přetrvávající napětí na ropných trzích může mezitím krátkodobě posunout cenu barelu ke 100 USD, což by mohlo podpořit posilování kanadské měny.

Na rozvojových trzích již začaly klesat sazby, a to pěkně zostra. Brazílie, Chile i Polsko ve třetím čtvrtletí překvapivě agresivně srazily úroky. Tak prudké změny sazeb mohou měny rozvíjejících se zemí destabilizovat, lze ovšem předpokládat, že dokud Fed nepovolí ve své rétorice o dlouhodobější inflaci, další snižování sazeb na emerging markets bude již pozvolnější. Nadále zajímavé pak mohou být carry trades, a to zejména u měn v Latinské Americe (posilovat mohou měny v Brazílii nebo Mexiku).

Z amerického růstu může těžit právě i Mexiko, ale plány jeho centrální banky uvolnit devizové forwardové portfolio (což znamená nákup dolarů) mohou v dohledné době přinést další tlak na mexickou měnu. Asijské měny pak budou nejspíše nadále pod tlakem, dokud neodezní zhodnocování jüanu, ale díky silnému domácímu růstu a vyšším kapitálovým tokům může opět posílit indická rupie, která v září dosáhla nových minim. Otázkou je ovšem dočasnost inflačních výkyvů.

Když vládne dolar, ostatní strádají

Kvůli silnému dolaru přibyly na již tak náročném trhu další problémy. Ve třetím čtvrtletí se objevila varování politických institucí v zemích, jejichž ekonomikám ubližuje silný dolar nejvíce. V Číně i Japonsku se objevily obavy z devalvace měny. Žádná ze zemí se nyní nenachází v takové fázi hospodářského cyklu, aby se mohla její monetární politika a výnosy řídit příkladem USA. Jinde, například v eurozóně a Británii, vzestup hodnoty dolaru ohrožuje schopnost bojovat proti inflaci a nutí centrální banky dále zvyšovat sazby, takže se tyto ekonomiky ocitly na pokraji recese či stagflace.

Je ale možný koordinovaný zásah centrálních bank, jako tomu bylo v případě slavné prorůstové dohody z hotelu Plaza v roce 1985? Podle nás ne. V té době totiž chtěly Spojené státy oslabit svou měnu a ke koordinované akci se připojily, protože silný dolar oslaboval konkurenceschopnost jejich exportu. Teď je to naopak, silný dolar pomáhá Fedu bojovat s inflací, takže je společná snaha o jeho oslabení nepravděpodobná.

Mezitím se ovšem opět posouvá proces takzvané dedolarizace, zvláště vzhledem k rozšíření BRICS v příštím roce. Přinese větší počet zemí ve skupině největších rozvíjejících se ekonomik lepší koordinaci, nebo spíše chaos? Případná alternativa k americkému dolaru bude dobrá nanejvýše pro obchodování v rámci rozšířeného uskupení, je totiž těžké si představit, že by v dohledné době reálně ohrozila postavení dolaru jako globální obchodní a rezervní měny.

Investoři musejí ohledně dopadů silného dolaru na svá portfolia zůstat obezřetní. Zvážit musejí mimo jiné následující:

- Silný dolar se nepříznivě podepisuje na ziscích amerických firem, které se více angažují na mezinárodních trzích. Zhruba 30 % tržeb společností z indexu S&P 500 pochází ze zemí mimo USA. To částečně vysvětluje, proč má dolar negativní korelaci s cenami amerických akcií a rizikových aktiv obecně.

- Z makroekonomického hlediska může silný dolar znamenat snížení vývozů, a tedy i zpomalení hospodářského růstu USA.

- Může dojít k destabilizaci mnoha rozvojových trhů, protože poroste zátěž spojená s jejich dolarovými dluhy a s tím i riziko státního bankrotu zranitelnějších ekonomik, jako je Srí Lanka.

- Ceny většiny komodit, například ropy, se určují v dolarech. Silný dolar tak může tlačit níže ceny komodit.

Otázka zajištění se proti riziku

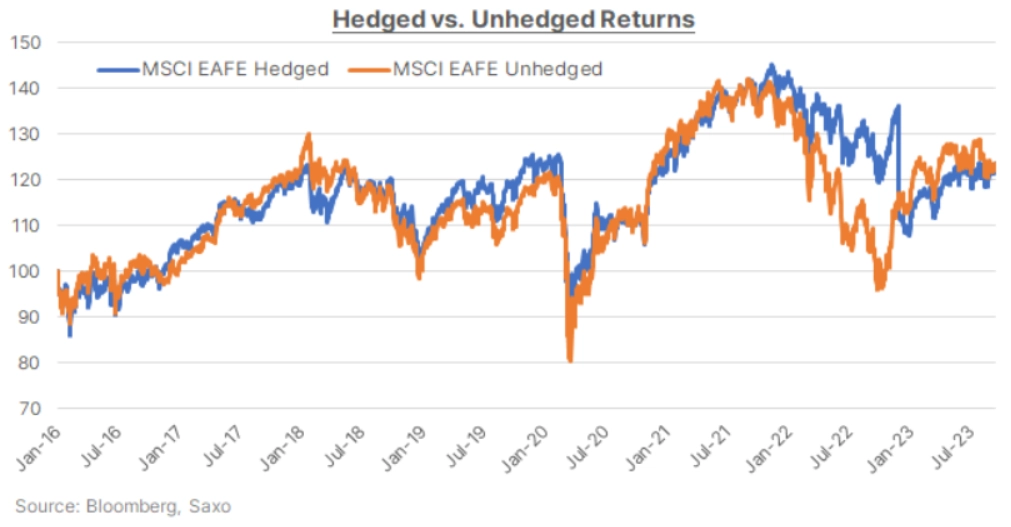

Účastníci trhu, kteří mají velké expozice v dolarových aktivech, ale zároveň pesimistická očekávání ohledně vývoje cen akcií, a kteří proto chtějí co nejlépe zajistit svá portfolia, mohou jako bezpečné útočiště zvážit dlouhé pozice v dolaru. Je ale potřeba upozornit na to, že je to vhodnější pro obchodníky, kteří hledají krátkodobé investice, neboť v dlouhodobějším horizontu bývá návratnost zajištěných i nezajištěných produktů zhruba stejná.

Také je potřeba říci, že velké úrokové diferenciály mezi dolarem a ostatními měnami znamenají, že je nyní takové zajišťování pro asijské a evropské investory hodně nákladné. Rozhodnutí investovat do diverzifikovaného portfolia na mezinárodní scéně tak může být pro jejich investice relevantnější než hedging samotný.

Američtí investoři se patrně budou muset vyrovnat se slabými výnosy svých zahraničních investic. To může znamenat, že se z technologických a spotřebitelských gigantů, které mají větší expozici v zahraničí, přeorientují na americké firmy s primárně domácí expozicí, hlavně malé a střední firmy, případně na sektory jako reality či veřejné služby.

Pro investory z jiných zemí může být další rozšiřování jejich amerických expozic příliš nákladné. Atraktivnější a cenově dostupnější mohou být lokální příležitosti, což může oslabit nové kapitálové toky do amerických aktiv.

Aktualita pro rok 2026

Aktuality